|

Ο Όμιλος διατηρεί επίσης

ισχυρό χαρτοφυλάκιο

συμμετοχών σε έργα

παραχωρήσεων και ΣΔΙΤ,

με την εύλογη αξία τους

να ανέρχεται σε 401,7

εκατ. ευρώ, έναντι 397,7

εκατ. ευρώ στο τέλος του

2025.

Σταθερά υψηλό παραμένει

και το ανεκτέλεστο

υπόλοιπο έργων, το οποίο

διαμορφώθηκε στα 2,6

δισ. ευρώ (Ιούνιος 2026),

χωρίς μεταβολή σε σχέση

με το τέλος της

προηγούμενης χρονιάς,

παρά την υπογραφή νέων

συμβάσεων ύψους 0,2 δισ.

ευρώ στο εξεταζόμενο

διάστημα.

Τέλος, ο δείκτης

μόχλευσης (Καθαρός

Δανεισμός προς EBITDA

τελευταίου 12μήνου)

παραμένει σε ελεγχόμενα

επίπεδα, στο 2,0x την

31.03.2026, έναντι 1,7x

στο τέλος του 2025,

διατηρώντας τη

χρηματοοικονομική

ευελιξία του Ομίλου.

Η

ανακοίνωση

Ο Όμιλος

ΑΒΑΞ (η

«Εταιρεία») ανακοινώνει

τα οικονομικά

αποτελέσματα για το α’

τρίμηνο 2026 (μη

ελεγμένα από Ορκωτούς

Ελεγκτές), τα οποία

χαρακτηρίζονται από

ισχυρή ανθεκτικότητα

παρά τις έντονες

προκλήσεις που

δημιουργεί το

μεταβαλλόμενο περιβάλλον

στην ευρύτερη περιοχή,

όπως σημειώνει η σχετική

ανακοίνωση.

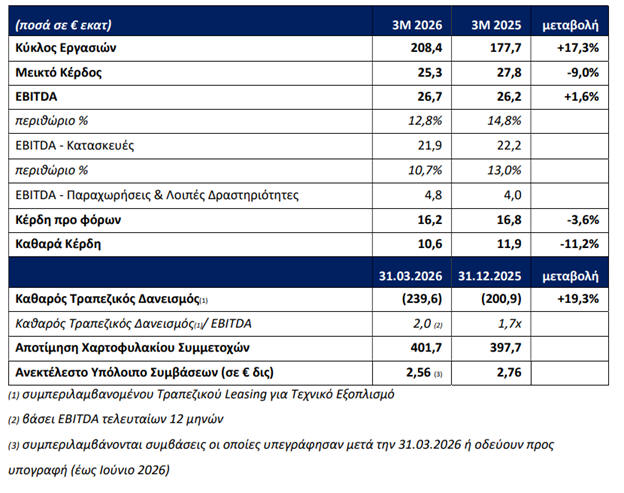

Αναλυτικά, ο ενοποιημένος

κύκλος εργασιών του

Ομίλου στο α’ τρίμηνο

του 2026 αυξήθηκε κατά

17,3% σε €208,4

εκατομμύρια έναντι

€177,7 εκατομμυρίων στη

συγκρίσιμη περίοδο του

προηγούμενου έτους, ως

αποτέλεσμα της

σημαντικής προόδου που

σημειώθηκε σε όλα τα

έργα που εκτελεί ο

Όμιλος στην Ελλάδα και

την Ρουμανία.

Σε

συνέχεια της

αποτελεσματικής

εκτέλεσης όλων των

μεγάλων συμβάσεων που

έχουν εισέλθει πλέον σε

ώριμη φάση τα κέρδη προ

φόρων,

χρηματοοικονομικών

εξόδων και αποσβέσεων (ΕΒΙΤDA)

του Ομίλου ανήλθαν σε

€26,7 εκατομμύρια στο α’

τρίμηνο του 2026 έναντι

€26,2 εκατομμυρίων στο

προηγούμενο έτος, με το

περιθώριο EBITDA του

κλάδου της κατασκευής

(10,7%) να διατηρείται

σε επίπεδα παρόμοια με

αυτά ολόκληρου του 2025

(10,8%)

Τα καθαρά

κέρδη μετά φόρων του

Ομίλου ανήλθαν σε €10,6

εκατομμύρια κατά το α’

τρίμηνο του 2026 έναντι

€11,9 εκατομμυρίων το

2025.

Εξέλιξη

δανεισμού

Ο

καθαρός τραπεζικός

δανεισμός του Ομίλου

(συμπεριλαμβανομένων των

υποχρεώσεων από leasing

εξοπλισμού) αυξήθηκε σε €239,6

εκατομμύρια την

31.03.2026 έναντι €200,9

εκατομμυρίων την

31.12.2025, ως

αποτέλεσμα της

πρόσκαιρης πίεσης στο

κεφάλαιο κίνησης που

προκαλούν οι

καθυστερήσεις στις

πιστοποιήσεις έργων

καθώς και η στοχευμένη

πολιτική εξορθολογισμού

του συναλλακτικού

κυκλώματος με τον δείκτη

μόχλευσης (Καθαρός

Δανεισμός / EBITDA

τελευταίου 12μήνου)

ωστόσο να εξακολουθεί να

παραμένει σε χαμηλά

επίπεδα: 2,0x την

31.03.2026 έναντι 1,7x

στο τέλος του 2025.

Χαρτοφυλάκιο

Ο

Όμιλος διαθέτει ένα

ποιοτικό χαρτοφυλάκιο

συμμετοχών σε

παραχωρήσεις και ΣΔΙΤ

σημαντικής αξίας, με

αποτίμηση εύλογης αξίας €401,7

εκατομμυρίων την

31.03.2026 έναντι €397,7

εκατομμυρίων στο τέλος

του προηγούμενου έτους.

Από το ανωτέρω σύνολο,

ποσό €106,2 εκατομμυρίων

δεν αποτυπώνεται στον

ενοποιημένο ισολογισμό,

και ειδικότερα στα ίδια

κεφάλαια, λόγω της

διαφοράς στην μέθοδο

αποτίμησης μεταξύ

εύλογης αξίας και

καθαρής θέσης.

Το ανεκτέλεστο

Το

ανεκτέλεστο υπόλοιπο των

υπογεγραμμένων και προς

υπογραφή συμβάσεων

κατασκευαστικών έργων

του Ομίλου την τρέχουσα

περίοδο παρέμεινε

αμετάβλητο σε €2,6

δισεκατομμύρια έναντι

του τέλους του 2025, ως

αποτέλεσμα της υπογραφής

νέων συμβάσεων ύψους

€0,2 δισ. στο αντίστοιχο

διάστημα.

|