|

Η κυβερνητική πρόταση

προβλέπει την εισαγωγή

πλαφόν στην προσαύξηση

του αρχικού κεφαλαίου,

μεταξύ 30% και 50% για

νέα δάνεια και χωρίς

αναδρομική ισχύ.

Παράλληλα, περιλαμβάνει

ενίσχυση της διαφάνειας

στις δανειακές

συμβάσεις, δικαίωμα

υπαναχώρησης του

καταναλωτή εντός 14

ημερών και δυνατότητα

άμεσης επικοινωνίας με

εκπρόσωπο του πιστωτικού

ιδρύματος στις

περιπτώσεις ψηφιακής

σύναψης σύμβασης.

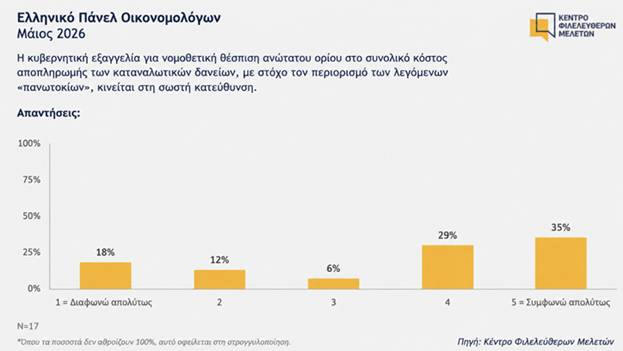

Οι συμμετέχοντες

αναγνωρίζουν την ανάγκη

προστασίας των

καταναλωτών από

υπερβολικές ή

καταχρηστικές χρεώσεις,

ωστόσο επισημαίνουν ότι

η αποτελεσματικότητα του

μέτρου θα εξαρτηθεί

καθοριστικά από τις

λεπτομέρειες εφαρμογής

του. Ιδιαίτερη σημασία

αποδίδεται στον σαφή

ορισμό του «συνολικού

κόστους», στην αποφυγή

έμμεσων επιβαρύνσεων,

στην ενίσχυση της

διαφάνειας, στην

αποτελεσματική εποπτεία

και στην ύπαρξη ισχυρού

πλαισίου κυρώσεων.

Οι οικονομολόγοι που

διατυπώνουν επιφυλάξεις

προειδοποιούν ότι ένα

υπερβολικά αυστηρό ή

άκαμπτο πλαφόν ενδέχεται

να περιορίσει την

πρόσβαση σε τραπεζικό

δανεισμό για λιγότερο

αξιόχρεους δανειολήπτες,

ενώ παράλληλα ενδέχεται

να οδηγήσει σε

μετακύλιση του κόστους

σε άλλες χρεώσεις ή

κατηγορίες πελατών.

|