|

|

|

Τετάρτη, 00:01 - 01/07/2026

|

|

|

|

|

|

|

|

|

|

|

|

Οι

αμερικανικές μετοχές έχουν καταγράψει

εντυπωσιακές αποδόσεις κατά τη διάρκεια των δύο

θητειών του Ντόναλντ Τραμπ, με τον Dow

Jones,

τον S&P

500 και τον Nasdaq

να σημειώνουν σημαντικά κέρδη, τροφοδοτούμενοι

από την έκρηξη της τεχνητής νοημοσύνης, τις

επενδύσεις σε υποδομές AI,

την ανάπτυξη της κβαντικής υπολογιστικής, τις

μαζικές επαναγορές μετοχών και το κύμα νέων

εισαγωγών στο χρηματιστήριο. Ωστόσο, παρά τη

θετική εικόνα, ορισμένοι ιστορικοί δείκτες

υποδηλώνουν ότι οι επενδυτές θα πρέπει να είναι

προσεκτικοί.

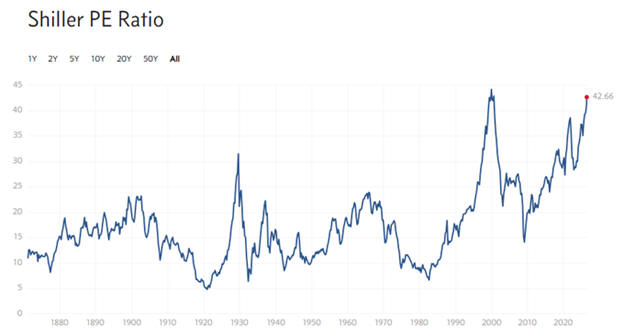

Στο επίκεντρο των ανησυχιών βρίσκεται ο δείκτης

CAPE

(Cyclically

Adjusted

Price-to-Earnings

Ratio),

γνωστός και ως Shiller

P/E,

ο οποίος υπολογίζει την αποτίμηση της αγοράς με

βάση τα προσαρμοσμένα στον πληθωρισμό κέρδη της

τελευταίας δεκαετίας. Ιστορικά, ο μέσος όρος του

δείκτη από το 1871 διαμορφώνεται περίπου στο

17,4. Ωστόσο, πριν από λίγες εβδομάδες ο δείκτης

άγγιξε το 42,84, το δεύτερο υψηλότερο επίπεδο

των τελευταίων 155 ετών και πολύ κοντά στο

ιστορικό ρεκόρ του 44,19 που είχε καταγραφεί

κατά τη διάρκεια της φούσκας των dot-com

το 1999.

|

|

|

|

|

|

|

|

Η ιστορία δείχνει ότι

κάθε φορά που ο δείκτης

CAPE

ξεπέρασε το επίπεδο των

30 σε περιόδους ανοδικής

αγοράς, ακολούθησε

σημαντική διόρθωση άνω

του 20% στον Dow

Jones,

τον S&P

500 ή τον Nasdaq.

Αν και ο δείκτης δεν

μπορεί να προβλέψει το

ακριβές χρονικό σημείο

μιας πτώσης, η ιστορική

του αξιοπιστία τον

καθιστά σημαντικό

προειδοποιητικό

εργαλείο.

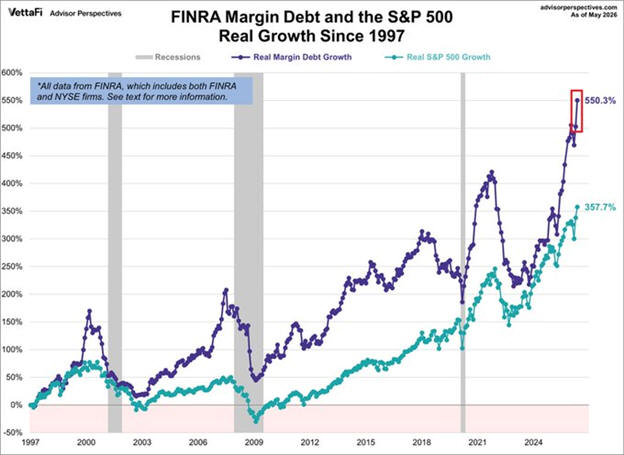

Παράλληλα, έντονο

προβληματισμό προκαλεί

και η εκρηκτική αύξηση

του margin

debt,

δηλαδή των κεφαλαίων που

δανείζονται οι επενδυτές

από τους

χρηματιστηριακούς τους

λογαριασμούς για την

αγορά μετοχών. Σύμφωνα

με στοιχεία της

FINRA,

το συνολικό

margin

debt

εκτινάχθηκε από 850,6

δισ. δολάρια τον Απρίλιο

του 2025 σε ιστορικό

υψηλό 1,416 τρισ.

δολαρίων τον Μάιο του

2026.

Ανάλογες παραβολικές

αυξήσεις του δανεισμού

έχουν καταγραφεί μόλις

τρεις φορές τις

τελευταίες δεκαετίες:

πριν από τη διάρρηξη της

φούσκας των dot-com

το 2000, πριν από τη

χρηματοπιστωτική κρίση

του 2008 και πριν από τη

bear

market

του 2022. Σε όλες αυτές

τις περιπτώσεις

ακολούθησαν ισχυρές

πτώσεις στις αγορές, με

τον Nasdaq

να χάνει έως και 78%

κατά τη διάρκεια της

κρίσης των dot-com

και τον S&P

500 να υποχωρεί 57% στην

κρίση του 2008.

Οι αναλυτές επισημαίνουν

ότι ούτε οι υψηλές

αποτιμήσεις ούτε η

αύξηση του margin

debt

αποτελούν από μόνες τους

βεβαιότητα ότι επίκειται

χρηματιστηριακό κραχ.

Ωστόσο, ο συνδυασμός των

δύο ιστορικά συνδέεται

με περιόδους αυξημένου

κινδύνου και έντονης

μεταβλητότητας. Με την

αγορά να στηρίζεται σε

μεγάλο βαθμό στις

προσδοκίες για την

τεχνητή νοημοσύνη και τη

συνεχιζόμενη ανάπτυξη

της αμερικανικής

οικονομίας, οι επενδυτές

καλούνται να σταθμίσουν

τα σημαντικά

μακροπρόθεσμα οφέλη με

τους βραχυπρόθεσμους

κινδύνους που προκύπτουν

από τις ιδιαίτερα

απαιτητικές αποτιμήσεις

και την αυξημένη

μόχλευση.

|

|

|

|

|

Greek Finance Forum

Team |

| |

|

|

| |

|

|