|

Οι

τιμές του αργού έχουν

αυξηθεί περίπου 40% από

την έναρξη της κρίσης,

ανατρέποντας τις

προσδοκίες για

αποκλιμάκωση του

πληθωρισμού και

χαμηλότερα επιτόκια. Σε

ορισμένες φάσεις της

κρίσης, οι τιμές

ξεπέρασαν τα 100 δολάρια

το βαρέλι και βρέθηκαν

σχεδόν στο διπλάσιο

επίπεδο σε σχέση με πριν

από τη σύγκρουση.

Η

κατάσταση αποκλιμακώθηκε

μερικώς χάρη στη μαζική

αποδέσμευση περίπου 400

εκατ. βαρελιών από τα

στρατηγικά αποθέματα

μεγάλων οικονομιών, αλλά

και μέσω της αναζήτησης

εναλλακτικών πηγών

προμήθειας από τους

traders. Παρ’ όλα αυτά,

η πίεση στο παγκόσμιο

ενεργειακό σύστημα

παραμένει έντονη.

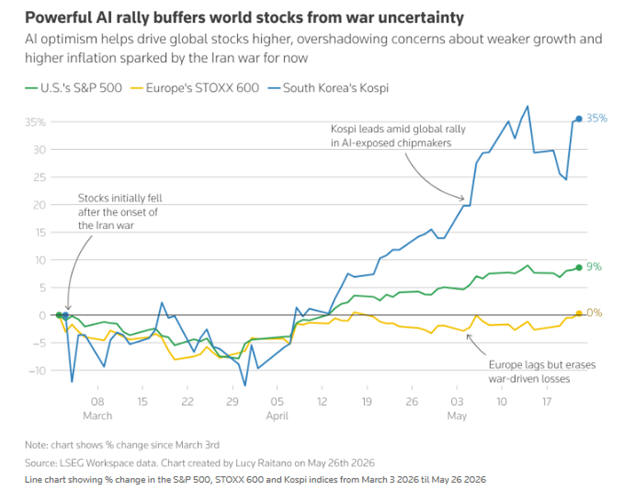

Παρά την ενεργειακή

κρίση, οι διεθνείς

μετοχικές αγορές

εμφανίζουν αξιοσημείωτη

ανθεκτικότητα. Η

αισιοδοξία γύρω από την

τεχνητή νοημοσύνη και οι

προσδοκίες για πιθανή

αποκλιμάκωση της έντασης

στη Μέση Ανατολή έχουν

στηρίξει τους βασικούς

χρηματιστηριακούς

δείκτες.

Οι

αμερικανικές μετοχές

κινούνται σε ιστορικά

υψηλά επίπεδα, ενώ σε

ανάλογα επίπεδα

βρίσκονται και οι αγορές

της Νότιας Κορέας και

της Ευρώπης. Ιδιαίτερα

ισχυρή είναι η δυναμική

των εταιρειών

τεχνολογίας και

ημιαγωγών που συνδέονται

με την ανάπτυξη

εφαρμογών τεχνητής

νοημοσύνης.

Χαρακτηριστικό

παράδειγμα αποτελεί η SK

Hynix, η οποία ξεπέρασε

για πρώτη φορά το όριο

του 1 τρισ. δολαρίων σε

χρηματιστηριακή αξία,

ακολουθώντας τη Samsung

Electronics και τη

Micron Technology, καθώς

η ζήτηση για μνήμες και

εξοπλισμό AI παραμένει

εξαιρετικά ισχυρή.

Ωστόσο, δεν επωφελούνται

όλοι οι κλάδοι από το

σημερινό περιβάλλον. Οι

αεροπορικές εταιρείες

δέχονται σημαντικές

πιέσεις εξαιτίας των

διαταραχών στις διεθνείς

πτήσεις και του

αυξημένου κόστους

καυσίμων, με τον σχετικό

δείκτη του S&P 500 να

υποχωρεί περισσότερο από

6% από την έναρξη της

κρίσης.

Παράλληλα, ο κλάδος

πολυτελών ειδών

καταγράφει απώλειες

περίπου 10%, καθώς οι

επενδυτές ανησυχούν ότι

ο υψηλότερος πληθωρισμός

μπορεί να περιορίσει την

καταναλωτική δαπάνη,

ιδιαίτερα σε μη

απαραίτητα προϊόντα.

Ο

Willem Sels της HSBC

Private Bank σημείωσε

ότι η έκθεση σε

συγκεκριμένες

επενδυτικές κατηγορίες

λειτουργεί ως

αντιστάθμιση κινδύνου σε

περίπτωση περαιτέρω

κλιμάκωσης της

σύγκρουσης. Όπως

ανέφερε, η κατανάλωση

στις ΗΠΑ παραμένει

ισχυρή, κυρίως λόγω των

εύπορων νοικοκυριών που

εξακολουθούν να δαπανούν

σημαντικά ποσά και

επωφελούνται από την

άνοδο της τεχνητής

νοημοσύνης.

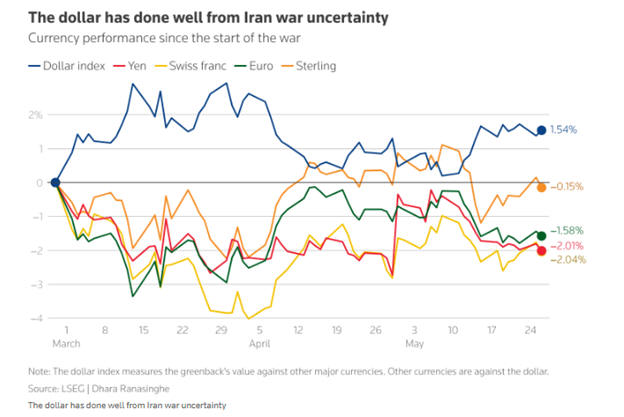

Το

δολάριο έχει επίσης

ενισχυθεί αισθητά από

την αρχή της κρίσης,

καταγράφοντας άνοδο

περίπου 1,5% έναντι των

βασικών νομισμάτων,

ξεπερνώντας ακόμη και το

ελβετικό φράγκο και το

ιαπωνικό γεν.

Η

άνοδος των αποδόσεων των

αμερικανικών κρατικών

ομολόγων έχει ενισχύσει

επιπλέον την

ελκυστικότητα του

αμερικανικού νομίσματος.

Παρ’ όλα αυτά, αρκετοί

αναλυτές θεωρούν ότι η

ανοδική πορεία του

δολαρίου μπορεί να

αποδειχθεί προσωρινή και

ότι μεσοπρόθεσμα θα

επιστρέψει σε πτωτική

τάση μόλις υποχωρήσει η

γεωπολιτική ένταση.

Στην Ασία, οι συνέπειες

είναι εντονότερες λόγω

της μεγάλης εξάρτησης

της περιοχής από τις

ενεργειακές ροές μέσω

του Στενού του Ορμούζ,

από όπου διέρχονταν

περίπου το 80% των

εισαγωγών πετρελαίου

πολλών ασιατικών χωρών.

Η

αύξηση του ενεργειακού

κόστους επιβαρύνει τις

οικονομίες και προκαλεί

έντονες πιέσεις στα

νομίσματα. Η ινδική

ρουπία, η ρουπία της

Ινδονησίας και το πέσο

των Φιλιππίνων

υποχώρησαν σε ιστορικά

χαμηλά επίπεδα έναντι

του δολαρίου,

αναγκάζοντας ορισμένες

κεντρικές τράπεζες να

αυξήσουν τα επιτόκια ή

να χρησιμοποιήσουν

συναλλαγματικά αποθέματα

για να περιορίσουν τις

πιέσεις.

Η

Σρι Λάνκα αιφνιδίασε

μάλιστα τις αγορές

προχωρώντας σε αύξηση

επιτοκίων κατά 100

μονάδες βάσης. Αντίθετα,

το κινεζικό γιουάν έχει

εμφανίσει μεγαλύτερη

σταθερότητα, χάρη στα

σημαντικά εγχώρια

ενεργειακά αποθέματα της

Κίνας.

|