|

Η δεύτερη στρέβλωση

εντοπίζεται στις

πιστωτικές αγορές. Τα

credit

spreads

σε ΗΠΑ και Ευρώπη

παραμένουν ιδιαίτερα

«σφιχτά», παρά τα

σημάδια επιβράδυνσης

στην καταναλωτική

δραστηριότητα και την

επιδείνωση της

εμπιστοσύνης των

νοικοκυριών. Ενδεικτικά,

το ποσοστό αποταμίευσης

στις ΗΠΑ υποχώρησε στο

2,6%, επίπεδα που έχουν

εμφανιστεί μόνο σε

περιόδους έντονης

οικονομικής πίεσης, όπως

πριν από την παγκόσμια

χρηματοπιστωτική κρίση

και το 2022.

Παράλληλα, ο δείκτης

καταναλωτικού κλίματος

του Πανεπιστημίου του

Μίσιγκαν κινήθηκε σε

ιστορικά χαμηλά επίπεδα,

γεγονός που έρχεται σε

αντίθεση με την

ανθεκτικότητα των

εταιρικών ομολόγων και

των χρηματιστηρίων.

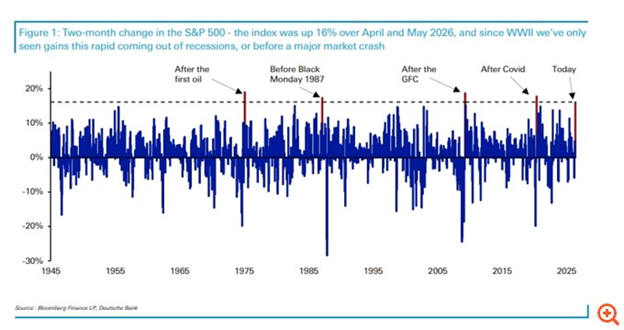

Η τρίτη παρατήρηση αφορά

την αποσύνδεση μεταξύ

μετοχών και κρατικών

ομολόγων. Οι αποδόσεις

των 10ετών αμερικανικών

ομολόγων κινούνται

σχεδόν παράλληλα με τις

τιμές του πετρελαίου,

υποδηλώνοντας ότι οι

αγορές ομολόγων

αποτιμούν έντονα τον

γεωπολιτικό κίνδυνο, την

ώρα που οι μετοχές

συνεχίζουν να

καταγράφουν υψηλά.

Ενδεικτικά, οι αποδόσεις

των μακροπρόθεσμων

τίτλων στις ΗΠΑ και τη

Γερμανία βρέθηκαν σε

πολυετή υψηλά, σε

επίπεδα που είχαν να

παρατηρηθούν πάνω από

μια δεκαετία.

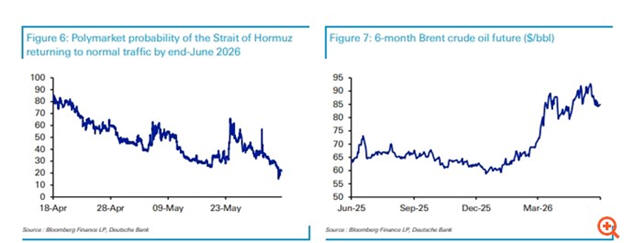

Η τέταρτη στρέβλωση

σχετίζεται με την αγορά

πετρελαίου. Παρά τη

συνεχιζόμενη γεωπολιτική

ένταση και την

παρατεταμένη διαταραχή

στις θαλάσσιες ροές, η

καμπύλη των

futures

του Brent

παραμένει σχετικά

σταθερή. Το 6μηνο

συμβόλαιο κινήθηκε

ελάχιστα, παρά τις

αναθεωρημένες προσδοκίες

για την ομαλοποίηση της

κατάστασης στα Στενά του

Ορμούζ και την υψηλή

αβεβαιότητα που

αποτυπώνεται πλέον και

στις αγορές

στοιχηματισμού.

Συνολικά, η Deutsche

Bank υπογραμμίζει ότι το

σημερινό επενδυτικό

περιβάλλον

χαρακτηρίζεται από

ιστορικά υψηλή

ανθεκτικότητα απέναντι

σε κινδύνους που, σε

προηγούμενες περιόδους,

θα οδηγούσαν σε πιο

έντονες αναταράξεις. Η

αποσύνδεση μεταξύ

μετοχών, ομολόγων,

πιστωτικών αγορών και

εμπορευμάτων δημιουργεί,

όπως σημειώνει, ένα

σύνολο «ανισορροπιών»

που ιστορικά έχουν

προηγηθεί περιόδων

αυξημένης

μεταβλητότητας.

|