|

Ο δεύτερος λόγος

σχετίζεται με τη

νομισματική πολιτική. Η

Capital

Economics

θεωρεί ότι οι μεγάλες

κεντρικές τράπεζες

δύσκολα θα προχωρήσουν

φέτος σε σημαντικές

μειώσεις επιτοκίων,

ακόμη και εάν η

γεωπολιτική κρίση

αποκλιμακωθεί. Ως

αποτέλεσμα, οι αγορές

ομολόγων δεν αναμένεται

να καταγράψουν ευρεία

ανοδική αντίδραση, με

εξαίρεση ορισμένες

οικονομίες όπου οι

προσδοκίες για τα

επιτόκια παραμένουν

υψηλές, όπως η Βρετανία.

Ο τρίτος και

σημαντικότερος

παράγοντας, σύμφωνα με

τον οίκο, είναι ότι η

επενδυτική διάθεση για

ανάληψη ρίσκου παρέμεινε

αξιοσημείωτα ανθεκτική

καθ’ όλη τη διάρκεια της

σύγκρουσης. Εφόσον οι

επενδυτές δεν

εγκατέλειψαν ουσιαστικά

τις αγορές κατά την

περίοδο της κρίσης, τα

περιθώρια για ένα ισχυρό

rebound

μετά το τέλος του

πολέμου είναι

περιορισμένα.

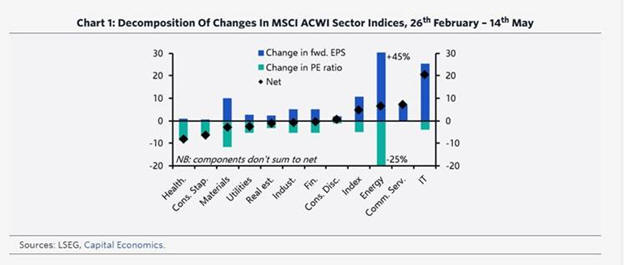

Παρότι ορισμένοι κλάδοι

εξακολουθούν να

διαπραγματεύονται

χαμηλότερα σε σχέση με

τα επίπεδα πριν από την

έναρξη των συγκρούσεων,

η Capital

Economics

επισημαίνει ότι οι

μελλοντικές αποδόσεις

των αγορών θα εξαρτηθούν

περισσότερο από την

πορεία των εταιρικών

κερδών —και ιδιαίτερα

του τεχνολογικού κλάδου—

παρά από μια περαιτέρω

ενίσχυση της επενδυτικής

διάθεσης για ρίσκο, η

οποία ήδη παραμένει

ισχυρή.

|