|

Πάτος στα επιτοκιακά

έσοδα και προοπτική

ανάκαμψης

Η Jefferies

εκτιμά ότι τα καθαρά

επιτοκιακά έσοδα έφτασαν

στο κατώτατο σημείο τους

στο α΄ τρίμηνο του 2026,

με προοπτική σταδιακής

ανάκαμψης από εδώ και

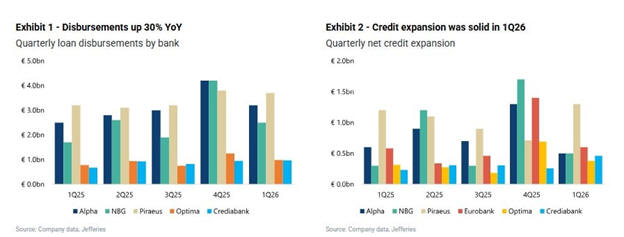

πέρα. Η αύξηση των

δανείων παραμένει ο

βασικός μοχλός

ανάπτυξης, ενώ οι

τράπεζες εμφανίζονται

αισιόδοξες για τη

συνέχεια του 2026, χωρίς

να διαφαίνεται

ουσιαστική όξυνση του

ανταγωνισμού στις

καταθέσεις.

Παράλληλα, η ισχυρή

ρευστότητα του

συστήματος και η

περιορισμένη πίεση από

το κόστος καταθέσεων

λειτουργούν

υποστηρικτικά, ενώ

πρόσθετη δυναμική

αναμένεται από το

χαρτοφυλάκιο τίτλων και

τις επενδυτικές

αποδόσεις.

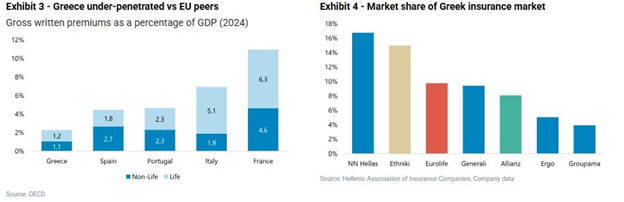

Διαφοροποίηση εσόδων:

ασφάλειες και M&A

Ένα από τα βασικά

στοιχεία της νέας

στρατηγικής των τραπεζών

είναι η ενίσχυση των μη

επιτοκιακών εσόδων, με

αιχμή τον ασφαλιστικό

κλάδο. Οι τράπεζες

επιδιώκουν να

αξιοποιήσουν μια αγορά

με χαμηλή διείσδυση,

επενδύοντας σε

bancassurance

και εξαγορές, με στόχο

πιο ισορροπημένο μείγμα

κερδοφορίας.

Η στρατηγική

συγχωνεύσεων και

εξαγορών παραμένει

ενεργή, αλλά με αυστηρά

κριτήρια δημιουργίας

αξίας και θετικής

επίδρασης στα

αποτελέσματα,

αποφεύγοντας κινήσεις

που δεν ενισχύουν τη

μακροπρόθεσμη

αποδοτικότητα.

Νέες ευκαιρίες από τα

«ανακυκλούμενα» δάνεια

Ιδιαίτερο ενδιαφέρον

συγκεντρώνει η αγορά

εξυπηρετούμενων πλέον

κόκκινων δανείων, την

οποία οι τράπεζες

βλέπουν ως ευκαιρία

οργανικής και μη

οργανικής ανάπτυξης

χαρτοφυλακίων.

Εκτιμήσεις της αγοράς

τοποθετούν το συνολικό

δυναμικό της αγοράς από

3 έως 20 δισ. ευρώ,

ανάλογα με την τράπεζα,

με τη συνολική δεξαμενή

δανείων στα χέρια

servicers

να ανέρχεται περίπου στα

80 δισ. ευρώ. Ωστόσο,

βασική πρόκληση

παραμένει η διατήρηση

της ποιότητας

ενεργητικού εν μέσω

ταχείας επέκτασης των

δανειακών χαρτοφυλακίων.

Τεχνητή νοημοσύνη με

συγκρατημένη επίδραση

στο κόστος

Στον τομέα της τεχνητής

νοημοσύνης, οι ελληνικές

τράπεζες υιοθετούν πιο

συντηρητική στρατηγική,

εστιάζοντας σε εφαρμογές

με άμεσα και μετρήσιμα

οφέλη. Οι μεγαλύτερες

πιέσεις στο λειτουργικό

κόστος εντοπίζονται στα

έξοδα προσωπικού και στη

διατήρηση ανθρώπινου

κεφαλαίου, με τα

περιθώρια εξοικονόμησης

μέσω AI

να παραμένουν

περιορισμένα σε

βραχυπρόθεσμο ορίζοντα.

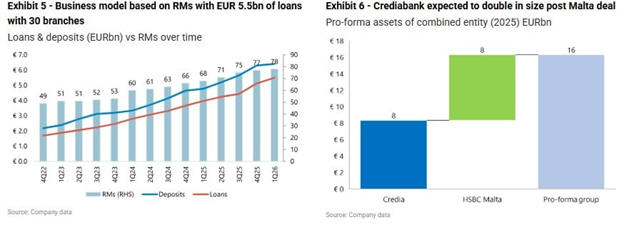

Οι μικρότερες τράπεζες

ξεχωρίζουν σε ανάπτυξη

Σύμφωνα με τη

Jefferies,

ιδιαίτερα ισχυρή

αναπτυξιακή πορεία

καταγράφουν οι

μικρότερες τράπεζες του

συστήματος. Η

Optima

Bank

εμφανίζει από τους

υψηλότερους δείκτες

απόδοσης ιδίων κεφαλαίων

στην Ευρώπη, ενώ η

CrediaBank

ενισχύει σημαντικά το

αποτύπωμά της μετά την

απόκτηση της HSBC

Malta,

διπλασιάζοντας σχεδόν το

ενεργητικό της.

Συνολικά, ο επενδυτικός

οίκος καταλήγει ότι το

ελληνικό τραπεζικό

σύστημα συνδυάζει ισχυρά

θεμελιώδη, προοπτικές

πιστωτικής επέκτασης και

σταδιακή διαφοροποίηση

εσόδων, διατηρώντας

ανθεκτικότητα σε ένα

διεθνές περιβάλλον

αυξημένης

μεταβλητότητας.

|