|

Έτσι, αν η κυβέρνηση και

οι θεσμοί συμφωνήσουν

στο θέμα αυτό, μεγάλος

αριθμός φορολογουμένων

με χαμηλά εισοδήματα θα

ωφεληθεί, αλλά από την

άλλη πλευρά ένας

μικρότερος αριθμός

φορολογουμένων με μεσαία

και υψηλά εισοδήματα θα

ζημιωθεί.

Συγκεκριμένα, όπως

αποκαλύπτει σήμερα η

«Ν», αν η κυβέρνηση

καταφέρει να πείσει τους

εκπροσώπους των θεσμών

για τη μη αναγκαιότητα

εφαρμογής των

φορολογικών διατάξεων

που προβλέπουν τη μείωση

της ετήσιας έκπτωσης

φόρου εισοδήματος κατά

650 ευρώ από την

1η-1-2020 περισσότεροι

από 3.000.000 μισθωτοί,

συνταξιούχοι και κατά

κύριο επάγγελμα αγρότες

με ετήσια φορολογητέα

εισοδήματα μέχρι 21.500

ευρώ αναμένεται να

γλιτώσουν από την

πληρωμή επιπλέον φόρων.

Από την άλλη πλευρά,

όμως, μια τέτοια εξέλιξη,

επειδή θα συνοδευτεί και

από την κατάργηση των

φορολογικών αντιμέτρων

αναμένεται να ζημιώσει

περισσότερους από

1.000.000 μισθωτούς,

συνταξιούχους και κατά

κύριο επάγγελμα αγρότες

με ετήσια εισοδήματα

υψηλότερα των 21.500

ευρώ.

Από την 1η-1-2020

Οι διατάξεις για τη

μείωση του αφορολογήτου,

οι οποίες προβλέπεται να

ισχύσουν από την

1η-1-2020, έχουν

ψηφιστεί από την

κυβέρνηση εδώ και 20

μήνες, από τον Ιούνιο

του 2017.

Περιλαμβάνονται στο ν.

4472/2017. Στον ίδιο

νόμο ωστόσο

περιλαμβάνεται και

διάταξη η οποία

προβλέπει ότι από την

1η-1-2020 ο ελάχιστος

συντελεστής φόρου

εισοδήματος φυσικών

προσώπων θα μειωθεί από

το 22% στο 20%.

Ειδικότερα, η περικοπή

του αφορολογήτου για

τους μισθωτούς, τους

συνταξιούχους και τους

κατά κύριο επάγγελμα

αγρότες, όπως έχει

ψηφιστεί από τον Ιούνιο

του 2017, αναμένεται να

προκύψει από τη

συνδυασμένη εφαρμογή των

ακόλουθων διατάξεων:

α) του άρθρου 10 του ν.

4472/ 2017, με το οποίο

προβλέπεται ότι από την

1η-1-2020 η προβλεπόμενη

ετήσια έκπτωση φόρου

εισοδήματος θα μειωθεί

κατά 650 ευρώ, ως εξής:

από τα 1.900 στα 1.250

ευρώ για κάθε μισθωτό,

συνταξιούχο και κατά

κύριο επάγγελμα αγρότη

χωρίς εξαρτώμενα τέκνα,

από τα 1.950 στα 1.300

ευρώ για κάθε

φορολογούμενο των

παραπάνω κατηγοριών με

ένα εξαρτώμενο τέκνο,

από τα 2.000 στα 1.350

ευρώ για κάθε

φορολογούμενο των

παραπάνω κατηγοριών με

δύο εξαρτώμενα τέκνα,

από τα 2.100 στα 1.450

ευρώ για κάθε

φορολογούμενο των

παραπάνω κατηγοριών με

τρία ή περισσότερα

εξαρτώμενα τέκνα.

β) του άρθρου 12 του ν.

4472/ 2017, σύμφωνα με

το οποίο ο συντελεστής

φόρου που επιβάλλεται

στα εισοδήματα μέχρι

20.000 ευρώ προβλέπεται

να μειωθεί από το 22%

στο 20% από την

1η-1-2020.

Ο συνδυασμός των δύο

παραπάνω διατάξεων θα

έχει ως συνέπεια το

αφορολόγητο όριο

εισοδήματος για τους

μισθωτούς, τους

συνταξιούχους και τους

κατά κύριο επάγγελμα

αγρότες να μειωθεί:

από τα 8.636,36 ευρώ (έκπτωση

φόρου 1.900 ευρώ /

ελάχιστος συντελεστής

φόρου 22%) στα 6.250

ευρώ (έκπτωση φόρου

1.250 ευρώ / ελάχιστος

συντελεστής φόρου 20%)

για τους άγαμους χωρίς

προστατευόμενα τέκνα,

από τα 8.863,63 ευρώ (έκπτωση

φόρου 1.950 ευρώ / 22%)

στα 6.500 ευρώ (έκπτωση

φόρου 1.300 ευρώ / 20%)

για τους άγαμους ή τους

έγγαμους με ένα

προστατευόμενο τέκνο,

από τα 9.090,91 ευρώ (έκπτωση

φόρου 2.000 ευρώ / 22%)

στα 6.750 ευρώ (έκπτωση

φόρου 1.350 ευρώ / 20%),

για τους άγαμους ή τους

έγγαμους με δύο

προστατευόμενα τέκνα,

από 9.545,45 ευρώ (έκπτωση

φόρου 2.100 ευρώ / 22%)

στα 7.250 ευρώ (έκπτωση

φόρου 1.450 ευρώ / 20%),

για τους άγαμους ή τους

έγγαμους με τρία ή

περισσότερα

προστατευόμενα τέκνα.

Δηλαδή, με βάση τα

ισχύοντα αυτή τη στιγμή,

από την 1η-1-2020 τα

αφορολόγητα όρια για

τους μισθωτούς, τους

συνταξιούχους και τους

κατ' επάγγελμα αγρότες

προβλέπεται να μειωθούν

κατά 2.386 - 2.295 ευρώ:

από τα επίπεδα των

8.636,36 - 9.545,45 ευρώ

θα υποχωρήσουν στα

επίπεδα των 6.250 -

7.250 ευρώ.

Επιπλέον, σύμφωνα με το

άρθρο 11 του ν.

4472/2017, από την

1η-1-2020 θα τεθούν σε

ισχύ και δύο ακόμη

ρυθμίσεις, οι οποίες

προβλέπουν την κατάργηση

της ειδικής εισφοράς

αλληλεγγύης για ετήσια

εισοδήματα μέχρι 30.000

ευρώ, καθώς επίσης και

τη μείωση της εισφοράς

αυτής για εισοδήματα από

30.000,01 έως και 65.000

ευρώ.

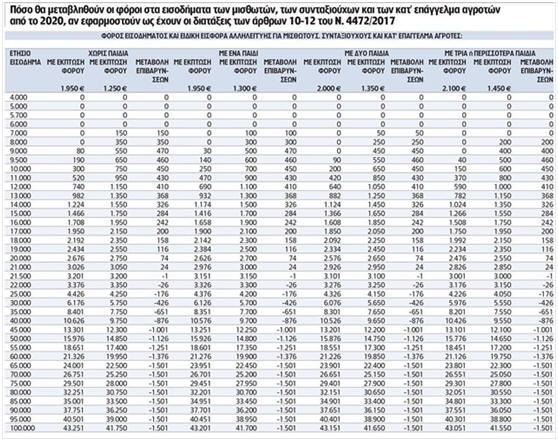

Το τελικό αποτέλεσμα που

θα προκύψει αν

εφαρμοστούν οι παραπάνω

ρυθμίσεις θα είναι να

αυξηθούν έως και 470

ευρώ οι ετήσιες

φορολογικές επιβαρύνσεις

για περίπου 3.000.000

μισθωτούς, συνταξιούχους

και κατά κύριο επάγγελμα

αγρότες που εμφανίζουν

στην Εφορία ετήσια

εισοδήματα μέχρι 21.500

ευρώ. Αντιθέτως, για

τους έχοντες εισοδήματα

υψηλότερα των 21.500

ευρώ, ο συνδυασμός των

παραπάνω μέτρων και

αντιμέτρων θα έχει ως

συνέπεια να σημειωθούν

μειώσεις ετήσιων

φορολογικών επιβαρύνσεων

(φόρου εισοδήματος +

ειδικής εισφοράς

αλληλεγγύης) κατά 26 έως

και 1.501 ευρώ.

Όπως γίνεται, λοιπόν,

αντιληπτό τυχόν ακύρωση

όλων των παραπάνω

ρυθμίσεων, που έχουν ήδη

ψηφιστεί από το 2017 για

να τεθούν σε ισχύ από το

2020, θα φέρει τα πάνω

κάτω, ωφελώντας τους

έχοντες ετήσια

εισοδήματα μέχρι 21.500

ευρώ και ζημιώνοντας

τους έχοντες εισοδήματα

μεγαλύτερα από το όριο

αυτό.

Πηγή:

Ναυτεμπορική

|