|

00:01 -

12/06/26 |

|

|

|

|

|

To πραγματικό

χάσμα που περιγράφει το ΙΟΒΕ

Σε ζήτημα πολύ

ευρύτερο από τις καθαρές αμοιβές εξελίσσεται η ανισότητα

στην Ελλάδα, καθώς η βελτίωση των εισοδημάτων τα τελευταία

χρόνια δεν έχει μεταφραστεί σε αντίστοιχη αναβάθμιση των

συνθηκών διαβίωσης για μεγάλο μέρος των νοικοκυριών. Σύμφωνα

με έρευνα του ΙΟΒΕ που παρουσιάστηκε σε πρόσφατη εκδήλωση, η

εικόνα που διαμορφώνεται αφορά ένα σύνολο παραγόντων που

αλληλεπιδρούν μεταξύ τους: από την ποιότητα της εργασίας και

την εκπαίδευση, έως την υγεία, τη φροντίδα ηλικιωμένων και

το αυξανόμενο κόστος στέγασης.

Όπως προκύπτει

από τη μελέτη, σχεδόν επτά στα δέκα νοικοκυριά δηλώνουν

δυσκολία στην κάλυψη βασικών αναγκών, με τις πιο ευάλωτες

ομάδες —νέους, μονογονεϊκές οικογένειες, γυναίκες, ανέργους

και άτομα χαμηλότερου εκπαιδευτικού επιπέδου— να πλήττονται

εντονότερα. Παρά τη στατιστική αποκλιμάκωση της ανισότητας,

με τον δείκτη Gini να υποχωρεί από 34,2% το 2015 σε 31,6% το

2025, η «αντίληψη ανισότητας» παραμένει έντονη, καθώς οι

δομικές ανισορροπίες δεν έχουν εξαλειφθεί.

Σημαντικό ρόλο

σε αυτή την εικόνα διαδραματίζει η αγορά εργασίας, όπου η

υψηλή αυτοαπασχόληση, η χαμηλή συμμετοχή γυναικών και ΑμεΑ,

η μακροχρόνια ανεργία και η περιορισμένη κάλυψη από

συλλογικές συμβάσεις συντηρούν τις αποκλίσεις σε εισοδήματα

και ευκαιρίες. Παράλληλα, το εκπαιδευτικό σύστημα αναπαράγει

κοινωνικές ανισότητες, καθώς η πρόσβαση στην τριτοβάθμια

εκπαίδευση παραμένει σε μεγάλο βαθμό συνδεδεμένη με το

οικογενειακό εισόδημα και την ιδιωτική υποστήριξη μέσω

φροντιστηρίων.

Αντίστοιχα, στο

πεδίο της υγείας, η υψηλή ιδιωτική δαπάνη περιορίζει την

ισότιμη πρόσβαση σε υπηρεσίες, επιβαρύνοντας δυσανάλογα τα

χαμηλότερα εισοδηματικά στρώματα. Το αποτέλεσμα αποτυπώνεται

και σε δείκτες υγείας, με υψηλότερη επιβάρυνση χρόνιων

νοσημάτων στα φτωχότερα νοικοκυριά. Την ίδια στιγμή, η

ανεπάρκεια δομών μακροχρόνιας φροντίδας μεταφέρει σημαντικό

βάρος στις οικογένειες, εντείνοντας τις κοινωνικές και

έμφυλες ανισότητες.

Κομβική

παράμετρος αποτελεί και η στέγαση, με την άνοδο των ενοικίων

και των τιμών ακινήτων να διευρύνει το χάσμα μεταξύ

ιδιοκτητών και ενοικιαστών, ενώ αυξάνεται ο αριθμός των

νοικοκυριών που δυσκολεύονται να ανταποκριθούν σε

στεγαστικές και ενεργειακές δαπάνες.

|

|

|

|

|

|

|

|

Αλληλοτροφοδοτούνται

Σύμφωνα με το ΙΟΒΕ, οι παραπάνω τομείς δεν

λειτουργούν ανεξάρτητα, αλλά αλληλοτροφοδοτούνται,

δημιουργώντας έναν φαύλο κύκλο ανισοτήτων. Η χαμηλή

εκπαίδευση περιορίζει τις εργασιακές προοπτικές, η επισφαλής

απασχόληση εντείνει τη στεγαστική πίεση και η περιορισμένη

πρόσβαση σε υγεία και φροντίδα μειώνει περαιτέρω τις

δυνατότητες κοινωνικής κινητικότητας.

Το αποτέλεσμα είναι η αναπαραγωγή ενός

πλέγματος ανισοτήτων που επηρεάζει κυρίως τους νέους, τις

γυναίκες, τα χαμηλά εισοδήματα, τους αυτοαπασχολούμενους και

τα άτομα με αναπηρία, με το συνολικό βιοτικό επίπεδο να

αποκλίνει σημαντικά ανά κοινωνική ομάδα.

|

|

|

|

|

|

|

|

Στεγαστική πίστη: 7 στους 10 αγοραστές πληρώνουν με ίδια

κεφάλαια – Τεράστιο περιθώριο ανάπτυξης για τα στεγαστικά

δάνεια

Σημαντικά περιθώρια περαιτέρω ανάπτυξης

εμφανίζει η αγορά στεγαστικής πίστης στην Ελλάδα, σύμφωνα με

στελέχη του κλάδου, καθώς παρά τη μεγάλη άνοδο των τιμών

κατοικιών τα τελευταία χρόνια, η πλειονότητα των

αγοραπωλησιών εξακολουθεί να πραγματοποιείται χωρίς

τραπεζικό δανεισμό.

Όπως επισημαίνει ο Κυριάκος Καμπούρης, CEO

της IMS FC, στο πλαίσιο του 4ου Real Estate Conference του

Capital.gr και του Forbes στο Μέγαρο Μουσικής, περίπου 7

στους 10 αγοραστές κατοικιών καλύπτουν το συνολικό τίμημα

αποκλειστικά με ίδια κεφάλαια, χωρίς να προσφεύγουν σε

στεγαστικό δάνειο. Το στοιχείο αυτό θεωρείται ιδιαίτερα

εντυπωσιακό, ειδικά σε μια περίοδο όπου βρίσκονται σε

εξέλιξη κρατικά προγράμματα στήριξης όπως το «Σπίτι Μου ΙΙ».

Ισχυρή ζήτηση για στεγαστικά δάνεια και

υψηλή απορρόφηση προγραμμάτων

Μέχρι το τέλος Απριλίου, στο πλαίσιο του

προγράμματος «Σπίτι Μου ΙΙ» είχαν εγκριθεί 13.461 αιτήσεις

στεγαστικών δανείων, με την απορρόφηση του προϋπολογισμού

των 2 δισ. ευρώ να φτάνει το 84,1%.

Σύμφωνα με εκτιμήσεις της IMS, η αγορά

στεγαστικής πίστης αναμένεται να συνεχίσει την ανοδική της

πορεία, με τις συνολικές χρηματοδοτήσεις το 2026 να

εκτιμώνται στα 2,7 δισ. ευρώ, καθώς θα ολοκληρωθούν σταδιακά

πράξεις που έχουν ήδη συμφωνηθεί και θα εκταμιευτούν τα

αντίστοιχα κεφάλαια.

Σε μεσοπρόθεσμο ορίζοντα, η εκτίμηση είναι

ότι ο συνολικός όγκος στεγαστικών χρηματοδοτήσεων θα

μπορούσε να φτάσει ακόμη και τα 4 δισ. ευρώ, με σημαντική

συμβολή και από τα κρατικά προγράμματα στήριξης.

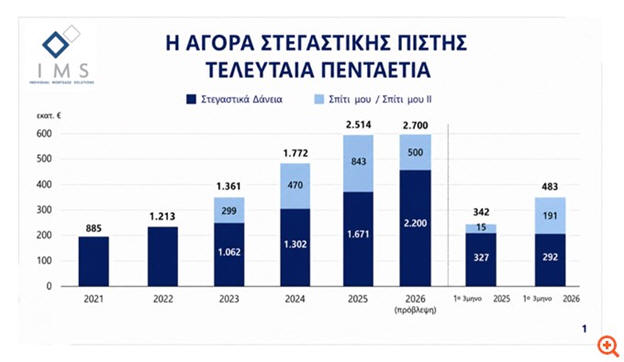

Η πορεία της αγοράς τα τελευταία χρόνια

Η στεγαστική πίστη στην Ελλάδα έχει ήδη

καταγράψει σημαντική ανάκαμψη. Το 2022, ο συνολικός όγκος

νέων στεγαστικών δανείων δεν ξεπερνούσε το 1,21 δισ. ευρώ.

Το 2025, το μέγεθος αυτό είχε αυξηθεί στα 2,51 δισ. ευρώ,

σημειώνοντας άνοδο άνω του 100%.

Από το σύνολο αυτό, τα 843 εκατ. ευρώ

αφορούσαν δάνεια μέσω προγραμμάτων στήριξης, ενώ τα υπόλοιπα

1,67 δισ. ευρώ προήλθαν από συμβατική τραπεζική

χρηματοδότηση.

Παράλληλα, η IMS κατέγραψε αύξηση 43,6% στις

εκταμιεύσεις τραπεζικών κεφαλαίων το 2025, φτάνοντας τα 210

εκατ. ευρώ, με μερίδιο περίπου 10% στην αγορά στεγαστικής

πίστης.

|

|

|

|

|

|

|

|

Το προφίλ των αγοραστών και ο ρόλος των τραπεζών

Σύμφωνα με τα στελέχη της αγοράς, ο υψηλός

βαθμός χρήσης ιδίων κεφαλαίων οφείλεται σε μεγάλο βαθμό στο

προφίλ των αγοραστών, αλλά και στις αυστηρές προϋποθέσεις

τραπεζικού δανεισμού.

Παρότι ορισμένες τράπεζες χρηματοδοτούν έως

και το 90% της αξίας του ακινήτου, βασική προϋπόθεση

παραμένει η σταθερότητα εισοδήματος και η υψηλή πιστοληπτική

αξιολόγηση των δανειοληπτών.

Ταυτόχρονα, καταγράφεται τάση αύξησης του

ποσοστού δανεισμού για όσους τελικά επιλέγουν τραπεζική

χρηματοδότηση, λόγω της ανόδου των τιμών των ακινήτων που

απαιτεί υψηλότερα δάνεια για την ολοκλήρωση της αγοράς.

Ενδεικτικά, το μέσο στεγαστικό δάνειο

αυξήθηκε από 122.000 ευρώ το 2025 σε 132.000 ευρώ στο πρώτο

τρίμηνο του 2026, ενώ το ποσοστό χρηματοδότησης ανέβηκε από

60% σε 65%.

Αλλαγές στη δομή των δανείων

Ιδιαίτερη δυναμική καταγράφεται στην

κατηγορία δανείων 50.000–70.000 ευρώ, όπου το ποσοστό

δανείου προς αξία ακινήτου αυξήθηκε στο 78,5% από 67,1% την

προηγούμενη χρονιά.

Παράλληλα, υψηλά ποσοστά χρηματοδότησης

παρατηρούνται και σε μεγαλύτερες κατηγορίες δανείων, όπως

150.000–200.000 ευρώ και 200.000–300.000 ευρώ, όπου το

loan-to-value διαμορφώνεται άνω του 82%.

Συνολικά, το 91,4% των δανειοληπτών λαμβάνει

πλέον το 100% του αιτούμενου ποσού, με ιδιαίτερα υψηλά

ποσοστά πλήρους έγκρισης στις χαμηλότερες κατηγορίες

δανείων.

Ωστόσο, στις μεσαίες και υψηλότερες

κατηγορίες δανεισμού εξακολουθούν να καταγράφονται

περιπτώσεις μερικής έγκρισης, κυρίως λόγω πιστοληπτικών ή

εισοδηματικών κριτηρίων.

Προοπτικές για την αγορά στεγαστικής πίστης

Η συνολική εικόνα δείχνει μια αγορά που

αναπτύσσεται μεν σταθερά, αλλά εξακολουθεί να στηρίζεται σε

μεγάλο βαθμό σε ίδια κεφάλαια.

Η σημαντική αυτή «αυτοχρηματοδότηση» των

αγορών κατοικίας αφήνει, σύμφωνα με τους αναλυτές, σημαντικό

περιθώριο περαιτέρω ανάπτυξης για τον τραπεζικό δανεισμό τα

επόμενα χρόνια, ιδιαίτερα εφόσον ενισχυθούν τα προγράμματα

στήριξης και σταθεροποιηθεί το επιτοκιακό περιβάλλον.

|

|

|

|

|

|

|

|

|

|

|

|

|

|