|

Οι βασικοί μοχλοί

ανάπτυξης περιλαμβάνουν:

ενίσχυση των βασικών

τραπεζικών εσόδων

αυστηρό έλεγχο

λειτουργικών δαπανών

βελτίωση της ποιότητας

ενεργητικού

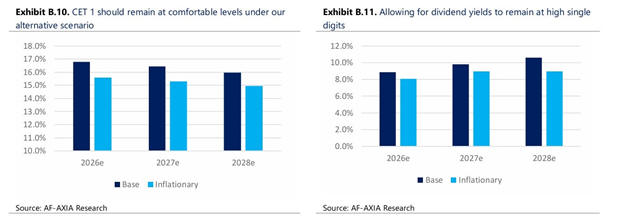

Παράλληλα, η κεφαλαιακή

επάρκεια εκτιμάται ότι

θα παραμείνει σε ισχυρά

επίπεδα, δίνοντας

περιθώρια είτε για

υψηλότερα μερίσματα είτε

για στρατηγικές

κινήσεις, όπως εξαγορές.

Ανθεκτικότητα σε δυσμενή

σενάρια

Με φόντο τη γεωπολιτική

αβεβαιότητα, οι αναλυτές

προχώρησαν σε

stress

test

των εκτιμήσεών τους,

εξετάζοντας ένα πιο

απαιτητικό περιβάλλον

με:

υψηλότερα επιτόκια

χαμηλότερους όγκους

συναλλαγών και

προμηθειών

αυξημένα λειτουργικά

κόστη

μεγαλύτερο κόστος

πιστωτικού κινδύνου

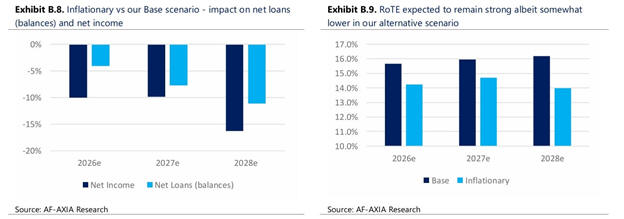

Ακόμη και σε αυτό το

σενάριο, η κερδοφορία

του κλάδου εμφανίζεται

ανθεκτική, κυρίως χάρη

στη δομή των καταθέσεων

και την ισχυρή αφετηρία

των ισολογισμών. Η

απόδοση ιδίων κεφαλαίων

εκτιμάται ότι παραμένει

κοντά στο 15%, ενώ οι

αποτιμήσεις υποχωρούν

μόλις κατά περίπου 11%

σε σχέση με το βασικό

σενάριο.

Νέες τιμές-στόχοι και

συστάσεις

Με βάση τα

επικαιροποιημένα

δεδομένα, οι αναλυτές

αυξάνουν τις

τιμές-στόχους για τις

ελληνικές τράπεζες,

διατηρώντας σύσταση

αγοράς για όλες:

Eurobank:

4,50 ευρώ (από 4,10

ευρώ)

Τράπεζα Κύπρου:

10,90 ευρώ (αμετάβλητο)

Τράπεζα Πειραιώς:

8,50 ευρώ (από 8,10

ευρώ)

Εθνική Τράπεζα:

14,50 ευρώ (από 13,40

ευρώ)

Ελκυστικές αποτιμήσεις

μετά την πτώση

Η πρόσφατη διόρθωση των

τραπεζικών μετοχών, που

αγγίζει το 14% από τις

αρχές του μήνα, έχει

οδηγήσει σε πιο

ελκυστικά επίπεδα

αποτίμησης, με δείκτες

περίπου στο 1,16x

P/TBV

και 8,1x

P/E.

Τα επίπεδα αυτά, σε

συνδυασμό με:

τη σταθερή κερδοφορία

τις προοπτικές για

υψηλές διανομές

και την ανθεκτικότητα σε

δύσκολα σενάρια

καθιστούν τον κλάδο

επενδυτικά ενδιαφέροντα.

Στρατηγική τοποθέτησης

Παρά τη θετική εικόνα,

οι αναλυτές επισημαίνουν

ότι η γεωπολιτική

αβεβαιότητα μπορεί να

διατηρήσει τη

μεταβλητότητα

βραχυπρόθεσμα. Για τον

λόγο αυτό προτείνουν

σταδιακή ενίσχυση

θέσεων, αντί για

επιθετικές τοποθετήσεις,

μέχρι να υπάρξει

μεγαλύτερη ορατότητα στο

διεθνές περιβάλλον.

Συνολικά, η εικόνα που

προκύπτει είναι ότι ο

ελληνικός τραπεζικός

κλάδος εισέρχεται σε μια

φάση ωρίμανσης με ισχυρά

θεμελιώδη, προσφέροντας

παράλληλα ελκυστικές

ευκαιρίες μετά την

πρόσφατη υποχώρηση των

αποτιμήσεων.

|