|

Το πραγματικό ερώτημα,

σύμφωνα με την

BofA,

είναι πόση καταστροφή

ζήτησης έχει ήδη

εκδηλωθεί και πόση

εκκρεμεί. Ο παγκόσμιος

σύνθετος δείκτης

PMI

υποχώρησε κατά 2,2

μονάδες τον Μάρτιο, τη

μεγαλύτερη μηνιαία πτώση

από το 2021 – σήμα που η

τράπεζα δεν αγνοεί. Για

να δικαιολογείται η

τρέχουσα αποτίμηση των

αγορών, ο Μάρτιος θα

έπρεπε να αποτελεί το

κατώτατο σημείο της

παγκόσμιας αναπτυξιακής

επιβράδυνσης. Η

BofA

αμφιβάλλει για αυτό.

Εκτιμά ότι ο πλήρης

αντίκτυπος των

υψηλότερων τιμών

ενέργειας και των

περιορισμών στη φυσική

προσφορά δεν έχει ακόμα

γίνει αισθητός – και

ότι, όπως έχει συμβεί σε

παρελθοντικές

ενεργειακές κρίσεις, η

διάβρωση της ζήτησης θα

εκδηλωθεί σταδιακά.

Οι ΗΠΑ είναι μεν

λιγότερο εκτεθειμένες,

αλλά δεν είναι άτρωτες.

Οι υψηλότερες τιμές

ενέργειας πιέζουν τους

καταναλωτές, ενώ η

επιτάχυνση του

πληθωρισμού που

προβλέπεται για τον

επόμενο μήνα συνδέεται

ιστορικά με εξασθένηση

της κατανάλωσης.

Μερίδα επενδυτών

υποστηρίζει ότι, όπως

και κατά το δασμολογικό

σοκ του 2025, ο

αντίκτυπος στην ανάπτυξη

μπορεί τελικά να μην

υλοποιηθεί – ή, αν

υλοποιηθεί, οι αγορές

ίσως τον αγνοήσουν. Η

BofA

διαφωνεί ρητά. Εκτιμά

ότι η επιβράδυνση θα

έρθει, και ότι αν η

αγορά βρεθεί αντιμέτωπη

για πρώτη φορά από το

2022 με επιδείνωση της

παγκόσμιας αναπτυξιακής

δυναμικής, τα ασφάλιστρα

κινδύνου – που

βρίσκονται σήμερα κοντά

στα χαμηλότερα επίπεδα

δύο δεκαετιών – θα

αναπηδήσουν προς τα

πάνω.

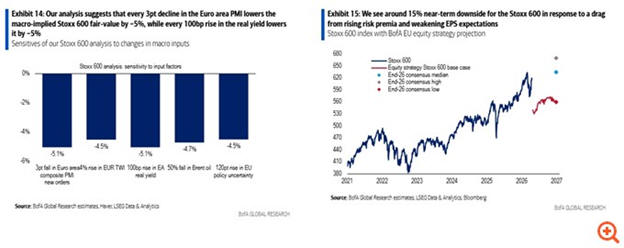

Λαμβάνοντας υπόψη και

τις πρόσθετες ανησυχίες

της για αδυναμία στην

αμερικανική αγορά

εργασίας, πιέσεις στην

πιστωτική αγορά των ΗΠΑ

και αναταραχή στον τομέα

της τεχνητής νοημοσύνης,

η BofA

βλέπει περιθώρια για νέα

βουτιά της τάξης του 15%

στις ευρωπαϊκές μετοχές

τους επόμενους μήνες.

Παράλληλα, διατηρεί

υποβαρή θέση στις

κυκλικές μετοχές έναντι

των αμυντικών, οι οποίες

έχουν ανακάμψει σε υψηλά

30 ετών, με τις δικές

της προβλέψεις να

υποδηλώνουν περίπου 10%

νέα υποαπόδοση για τις

κυκλικές τους επόμενους

μήνες.

|