|

Σε ό,τι αφορά τις

επιδόσεις του πρώτου

τριμήνου του 2026, η

Eurobank

εμφάνισε

κανονικοποιημένα καθαρά

κέρδη 351 εκατ. ευρώ,

σχεδόν απόλυτα

ευθυγραμμισμένα με τις

εκτιμήσεις της αγοράς.

Τα δημοσιευμένα καθαρά

κέρδη διαμορφώθηκαν

χαμηλότερα, στα 331

εκατ. ευρώ, λόγω κόστους

35 εκατ. ευρώ που

σχετίζεται με πρόγραμμα

εθελουσίας εξόδου για

200 εργαζομένους, το

οποίο αναμένεται να

αποφέρει ετήσια

εξοικονόμηση 14 εκατ.

ευρώ.

Ιδιαίτερα θετική

κρίνεται από τη

Citi

η πορεία των καθαρών

εσόδων από τόκους, τα

οποία αυξήθηκαν κατά 3%

σε τριμηνιαία βάση και

ξεπέρασαν κατά 2% τις

προβλέψεις της αγοράς. Η

εξέλιξη αυτή ενισχύει

την εκτίμηση ότι η

τράπεζα μπορεί να

υπερβεί τον στόχο των

2,6 δισ. ευρώ για το

2026.

Η αύξηση των NII

στηρίχθηκε κυρίως στην

ισχυρή πιστωτική

επέκταση, με τα καθαρά

νέα δάνεια να

ενισχύονται κατά 1,1

δισ. ευρώ στο τρίμηνο.

Παράλληλα, τα έσοδα από

προμήθειες, αν και

επηρεασμένα από την

ισχυρή βάση του τέταρτου

τριμήνου 2025, σημείωσαν

άνοδο 20% σε ετήσια βάση

και ξεπέρασαν τις

εκτιμήσεις των αναλυτών

κατά 4%.

Η Citi

εκτιμά ότι η δυναμική

στα έσοδα και η ισχυρή

ζήτηση για δανεισμό

ενισχύουν την

εμπιστοσύνη της στην

ικανότητα της

Eurobank

να πετύχει τους νέους

στόχους ανάπτυξης. Η

διοίκηση της τράπεζας

εμφανίζεται επίσης

βέβαιη για την επίτευξη

οργανικής πιστωτικής

επέκτασης ύψους 3,8 δισ.

ευρώ το 2026.

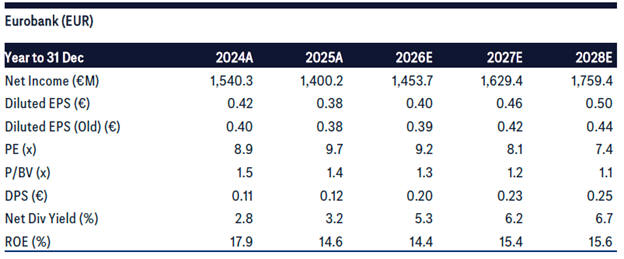

Σε επίπεδο προβλέψεων, η

Citi

αυξάνει τις εκτιμήσεις

της για τα κέρδη ανά

μετοχή κατά 4% για το

2026, κατά 9% για το

2027 και κατά 14% για το

2028, κυρίως λόγω της

αναθεώρησης προς τα πάνω

στα έσοδα από τόκους και

στις προμήθειες.

Την ίδια στιγμή, η

ανάλυση σημειώνει ότι

δεν έχει ακόμη

ενσωματωθεί η πιθανή

εφαρμογή του λεγόμενου “Danish

Compromise”,

το οποίο θα μπορούσε να

ενισχύσει τα κεφάλαια

κατά περίπου 50 μονάδες

βάσης. Παράλληλα,

λαμβάνεται υπόψη η

υποχώρηση του δείκτη

CET1

στο 14,4% από 15,4%,

λόγω της εξαγοράς της

Eurolife,

η οποία επιβαρύνει τα

κεφάλαια κατά περίπου

120 μονάδες βάσης.

Τέλος, η Citi

αναφέρει ότι η

αναπροσαρμογή της

τιμής-στόχου

περιορίστηκε από την

αύξηση του κόστους ιδίων

κεφαλαίων στο 11%,

εξέλιξη που αποδίδεται

στην άνοδο των αποδόσεων

των κρατικών ομολόγων.

|