|

Η αυστηρότερη στάση της

Fed

περιόρισε την ανοδική

δυναμική

Καθοριστικός παράγοντας,

σύμφωνα με τη

Deutsche

Bank,

ήταν η πιο «σκληρή»

στάση που υιοθέτησε η

Federal

Reserve

στην τελευταία

συνεδρίασή της.

Η αγορά αιφνιδιάστηκε

από το γεγονός ότι

περίπου οι μισοί

αξιωματούχοι που

συμμετείχαν στο λεγόμενο

dot

plot

εξακολουθούν να

προβλέπουν τουλάχιστον

μία ακόμη αύξηση

επιτοκίων εντός του

έτους. Παράλληλα, ο

πρόεδρος της Fed,

Kevin

Warsh,

έδωσε ιδιαίτερη βαρύτητα

στη μάχη κατά του

πληθωρισμού και στην

ανάγκη διατήρησης της

σταθερότητας των τιμών.

Ταυτόχρονα, τα

οικονομικά στοιχεία

διεθνώς συνεχίζουν να

υπερβαίνουν τις

προβλέψεις,

επιβεβαιώνοντας την

ανθεκτικότητα της

παγκόσμιας οικονομίας

παρά τις γεωπολιτικές

εντάσεις στη Μέση

Ανατολή.

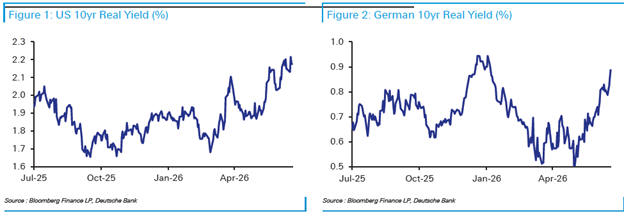

Η εξέλιξη αυτή οδήγησε

σε σημαντική άνοδο των

πραγματικών αποδόσεων

των κρατικών ομολόγων.

Στις ΗΠΑ, η πραγματική

απόδοση του 10ετούς

ομολόγου διαμορφώθηκε

στο 2,22%, στο υψηλότερο

επίπεδο των τελευταίων

δώδεκα μηνών, ενώ στη

Γερμανία έφτασε στο

0,89%, υψηλό πενταμήνου.

Κατά τη

Deutsche

Bank,

η άνοδος των πραγματικών

επιτοκίων και η

αναθεώρηση των

προσδοκιών για τη

νομισματική πολιτική

εξουδετέρωσαν σε μεγάλο

βαθμό τα οφέλη από τη

συμφωνία ΗΠΑ–Ιράν.

Οι αγορές είχαν ήδη

προεξοφλήσει την

αποκλιμάκωση

Ένας δεύτερος λόγος

είναι ότι οι επενδυτές

είχαν ήδη ενσωματώσει

στα χαρτοφυλάκιά τους το

ενδεχόμενο προσωρινής

αποκλιμάκωσης της

κρίσης.

Όπως σημειώνει η

τράπεζα, οι αγορές

αντιδρούν κυρίως στις

προσδοκίες και όχι στα

γεγονότα καθαυτά. Η

καμπύλη των συμβολαίων

μελλοντικής εκπλήρωσης

στο πετρέλαιο είχε ήδη

προεξοφλήσει χαμηλότερες

τιμές τους επόμενους

μήνες, γεγονός που

περιόρισε τα περιθώρια

θετικής έκπληξης όταν

τελικά ανακοινώθηκε η

συμφωνία.

Μετά την αποκλιμάκωση, η

δομή των συμβολαίων

πετρελαίου έχει σχεδόν

επανέλθει στα επίπεδα

που επικρατούσαν στις

αρχές του έτους, καθώς

υποχώρησε η έντονη

backwardation

που είχε δημιουργηθεί

κατά τη διάρκεια της

κρίσης.

Οι αποτιμήσεις είχαν ήδη

φτάσει σε υψηλά επίπεδα

Η

Deutsche

Bank

υπογραμμίζει επίσης ότι

οι αγορές είχαν

προηγουμένως καταγράψει

ένα ιδιαίτερα ισχυρό

ανοδικό κύμα.

Ο S&P

500 ενισχύθηκε περίπου

κατά 16% μέσα στους δύο

μήνες Απρίλιο και Μάιο,

επίδοση που έχει

εμφανιστεί μόλις

τέσσερις φορές μετά τον

Β΄ Παγκόσμιο Πόλεμο.

Στις περισσότερες

περιπτώσεις είχε

προηγηθεί ύφεση, ενώ η

μοναδική εξαίρεση ήταν

λίγους μήνες πριν από τη

Μαύρη Δευτέρα.

Η ισχυρή άνοδος δεν

περιορίστηκε στις

μετοχές. Τα

spreads

των ομολόγων υψηλής

απόδοσης τόσο στις ΗΠΑ

όσο και στην Ευρώπη

είχαν ήδη επιστρέψει σε

επίπεδα χαμηλότερα από

εκείνα που επικρατούσαν

πριν από την κρίση με το

Ιράν.

Η τράπεζα επισημαίνει

ότι οι αποτιμήσεις είχαν

ήδη γίνει απαιτητικές.

Ενδεικτικά, ο δείκτης

CAPE

του S&P

500 βρέθηκε στα

υψηλότερα επίπεδα από το

2000, όταν κορυφωνόταν η

«φούσκα» των

τεχνολογικών μετοχών.

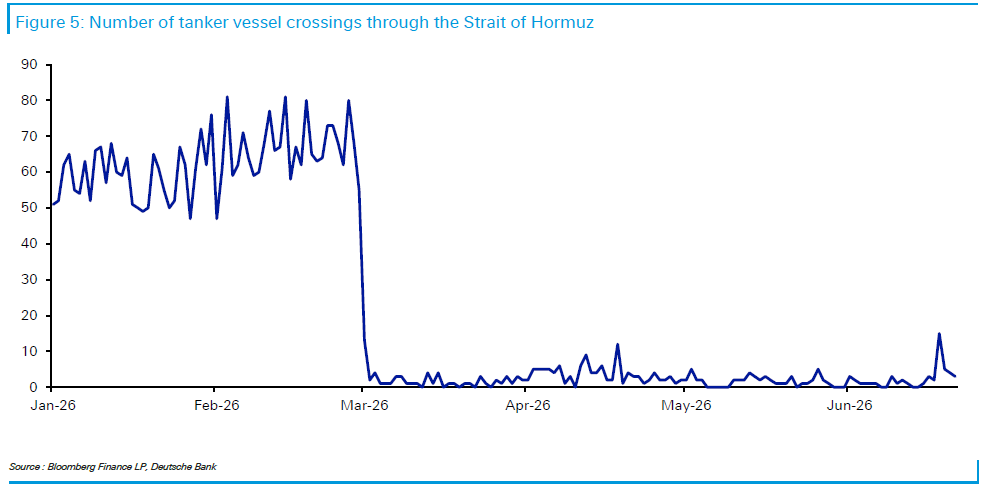

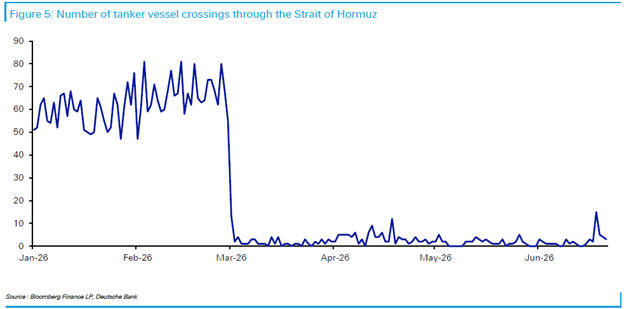

Τα Στενά του Ορμούζ

εξακολουθούν να

αποτελούν κίνδυνο

Παρότι οι τιμές του

πετρελαίου έχουν

υποχωρήσει σημαντικά, η

Deutsche

Bank

τονίζει ότι ο

ενεργειακός κίνδυνος δεν

έχει εξαλειφθεί πλήρως.

Η ναυτιλιακή κίνηση μέσω

των Στενά του Ορμούζ

παραμένει χαμηλότερη σε

σχέση με τα επίπεδα πριν

από τη σύγκρουση, ενώ το

πετρέλαιο

Brent

εξακολουθεί να

διαπραγματεύεται περίπου

30% υψηλότερα από τις

αρχές του έτους.

Δεδομένου ότι πριν από

την κρίση περίπου το ένα

τέταρτο της παγκόσμιας

διακίνησης πετρελαίου

διερχόταν από τα Στενά

του Ορμούζ, η πορεία των

διαπραγματεύσεων θα

συνεχίσει να επηρεάζει

καθοριστικά το

επενδυτικό κλίμα.

Θετική η μακροπρόθεσμη

εικόνα

Παρά τους

βραχυπρόθεσμους

κινδύνους, η

Deutsche

Bank

διατηρεί θετική στάση

για τις προοπτικές των

αγορών.

Όπως επισημαίνει, η

αυστηρότερη πολιτική της

Fed

δεν αποτελεί απαραίτητα

αρνητική εξέλιξη όταν

συνοδεύεται από ισχυρή

οικονομική ανάπτυξη. Η

εμπειρία του 2024 έδειξε

ότι οι αγορές μπορούν να

συνεχίσουν να κινούνται

ανοδικά ακόμη και όταν

μειώνονται οι προσδοκίες

για χαλάρωση της

νομισματικής πολιτικής,

εφόσον η οικονομία

παραμένει ισχυρή.

Η ανθεκτικότητα της

αμερικανικής οικονομίας

επιβεβαιώνεται και από

τα πρόσφατα στοιχεία της

αγοράς εργασίας, τα

οποία ξεπέρασαν τις

εκτιμήσεις για τρίτο

συνεχόμενο μήνα.

Η τράπεζα τονίζει επίσης

ότι το σημερινό

περιβάλλον διαφέρει

σημαντικά από εκείνο του

2022, όταν οι αυξήσεις

επιτοκίων συνδυάζονταν

με συνεχή επιδείνωση των

προοπτικών ανάπτυξης και

οδήγησαν σε έντονη

διόρθωση των αγορών.

Αντίστοιχα, παρότι

εντοπίζονται ορισμένες

ομοιότητες με το 1987,

υπάρχουν και ουσιώδεις

διαφορές. Ο S&P

500 έχει ενισχυθεί

περίπου 10% από τις

αρχές του έτους, έναντι

σχεδόν 39% πριν από το

κραχ του 1987, ενώ

σήμερα λειτουργούν

μηχανισμοί αυτόματης

διακοπής συναλλαγών (circuit

breakers),

οι οποίοι περιορίζουν

τις ακραίες ημερήσιες

διακυμάνσεις.

Συμπέρασμα

Η

Deutsche

Bank

εκτιμά ότι η απουσία

ενός ισχυρού ανοδικού

ράλι μετά τη συμφωνία

ΗΠΑ–Ιράν οφείλεται

κυρίως σε τέσσερις

παράγοντες:

στην αυστηρότερη στάση

της

Fed,

στο γεγονός ότι οι

αγορές είχαν ήδη

προεξοφλήσει την

αποκλιμάκωση,

στις ήδη υψηλές

αποτιμήσεις μετά το

ισχυρό ράλι της άνοιξης,

και στη συνεχιζόμενη

αβεβαιότητα γύρω από τα

Στενά του Ορμούζ και την

παγκόσμια ενεργειακή

προσφορά.

Παρά τα παραπάνω, η

τράπεζα θεωρεί ότι η

παγκόσμια οικονομία

παραμένει ανθεκτική και

ότι δεν υπάρχουν προς το

παρόν ενδείξεις της

ευρύτερης

μακροοικονομικής

επιδείνωσης που ιστορικά

έχει προηγηθεί μεγάλων

χρηματιστηριακών

διορθώσεων.

|