|

Σύμφωνα με τη

Deutsche

Bank,

η εικόνα αυτή εξηγείται

από τρεις βασικούς

λόγους.

Ο πρώτος αφορά την

πεποίθηση των αγορών ότι

το ενεργειακό σοκ θα

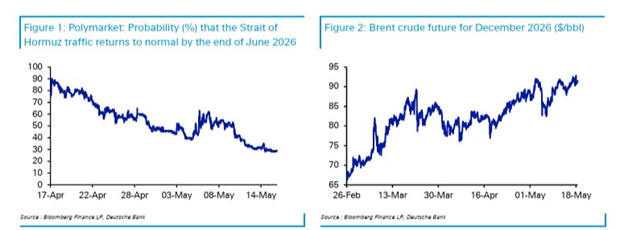

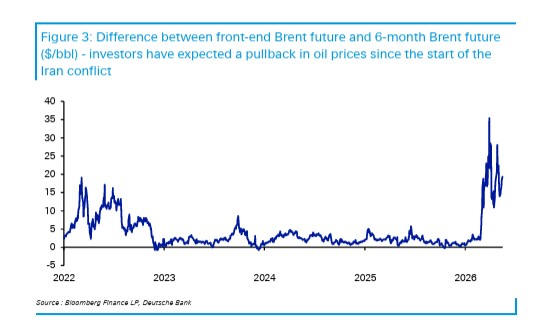

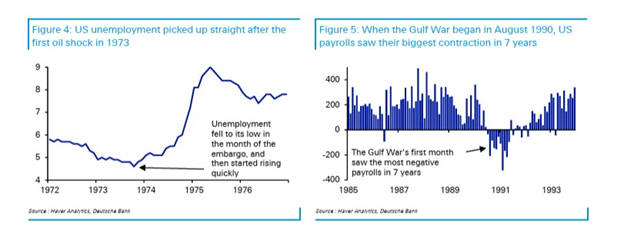

αποδειχθεί προσωρινό. Η

καμπύλη του πετρελαίου

εξακολουθεί να βρίσκεται

σε έντονο

backwardation,

γεγονός που σημαίνει ότι

οι επενδυτές αναμένουν

αποκλιμάκωση των τιμών

στο μέλλον. Σε αντίθεση

με τα μεγάλα πετρελαϊκά

σοκ της δεκαετίας του

1970 ή ακόμη και εκείνο

του 2022, οι αγορές δεν

θεωρούν προς το παρόν

ότι οι υψηλές τιμές

ενέργειας θα διατηρηθούν

για πολλά χρόνια.

Ο δεύτερος παράγοντας

είναι η ανθεκτικότητα

των οικονομικών

δεδομένων διεθνώς. Η

Deutsche

Bank

σημειώνει ότι, παρά την

ενεργειακή πίεση, οι

βασικοί οικονομικοί

δείκτες συνεχίζουν να

εκπλήσσουν θετικά. Στις

ΗΠΑ, η αγορά εργασίας

παραμένει ισχυρή, ενώ η

εκτίμηση της

Atlanta

Fed

για την ανάπτυξη του

δεύτερου τριμήνου

κινείται σε ιδιαίτερα

υψηλά επίπεδα.

Αντίστοιχα, οι

περισσότεροι δείκτες

PMI

σε μεγάλες οικονομίες

παραμένουν σε ζώνη

ανάπτυξης, με εξαίρεση

κυρίως την Ευρωζώνη που

επηρεάζεται περισσότερο

από το ενεργειακό

κόστος.

Ο τρίτος λόγος αφορά τη

στάση των κεντρικών

τραπεζών. Μέχρι στιγμής,

η Fed,

η ΕΚΤ και η Τράπεζα της

Ιαπωνίας δεν έχουν

προχωρήσει σε νέες

αυξήσεις επιτοκίων, ενώ

και οι αγορές δεν

προεξοφλούν επιθετική

νομισματική σύσφιξη. Η

εικόνα αυτή

διαφοροποιείται αισθητά

από προηγούμενες

περιόδους ενεργειακών

κρίσεων, όπως το 2022 ή

τα σοκ της δεκαετίας του

1970, όταν οι κεντρικές

τράπεζες αντέδρασαν με

έντονες αυξήσεις

επιτοκίων για να

περιορίσουν τον

πληθωρισμό.

Η Deutsche

Bank

εκτιμά ότι, παρά τη

μικρή διόρθωση που έχει

σημειωθεί πρόσφατα στα

risk

assets,

δεν έχουν ακόμη

διαμορφωθεί οι

προϋποθέσεις για μια

βαθύτερη πτώση των

αγορών. Όπως

υπογραμμίζει, ιστορικά

οι μεγάλες διορθώσεις

συνδέονταν είτε με

μακροχρόνια ενεργειακά

σοκ, είτε με σαφή

επιδείνωση των

οικονομικών δεδομένων,

είτε με επιθετική

νομισματική σύσφιξη.

Προς το παρόν, κανένας

από αυτούς τους

παράγοντες δεν έχει

εμφανιστεί σε τέτοια

ένταση ώστε να

δικαιολογεί ένα

γενικευμένο sell-off.

Αν και οι αγορές

αναγνωρίζουν τον κίνδυνο

παρατεταμένων υψηλών

τιμών πετρελαίου, η

χαμηλότερη ενεργειακή

εξάρτηση των οικονομιών

σε σχέση με προηγούμενες

δεκαετίες περιορίζει τον

βαθμό του οικονομικού

σοκ.

Καταλήγοντας, η

Deutsche

Bank

σημειώνει ότι η μέχρι

στιγμής ανθεκτικότητα

των αγορών δεν αποτελεί

παράδοξο, αλλά

συμβαδίζει με τη

συμπεριφορά που έχει

καταγραφεί ιστορικά σε

αντίστοιχες περιόδους,

όσο δεν επιδεινώνονται

ουσιαστικά τα θεμελιώδη

οικονομικά μεγέθη.

|