|

Ιστορικά, η Fed έχει

μειώσει επιτόκια σε

περιβάλλον τόσο ισχυρής

ονομαστικής ανάπτυξης

κυρίως κατά τη δεκαετία

του 1970 – μια περίοδο

που ταυτίστηκε με

έντονες πληθωριστικές

πιέσεις. Λίγοι σήμερα θα

υποστήριζαν την

επανάληψη εκείνης της

νομισματικής

προσέγγισης.

Αδύναμο

δολάριο και αλλαγή

καθεστώτος;

Παράλληλα, το δολάριο

εμφανίζει σαφή αδυναμία.

Ο δείκτης

U.S. Dollar Index

(DXY) έχει υποχωρήσει

περίπου 10% σε ετήσια

βάση. Εάν η Fed

προχωρήσει σε περαιτέρω

μειώσεις επιτοκίων ενώ

το νόμισμα ήδη

αποδυναμώνεται, η κίνηση

αυτή θα μπορούσε να

σηματοδοτήσει μια έμμεση

μετάβαση σε καθεστώς

«ασθενούς δολαρίου»,

παρά τη ρητορική υπέρ

του ισχυρού νομίσματος.

Ορισμένοι εκτιμούν ότι η

άνοδος της

παραγωγικότητας μέσω της

τεχνητής νοημοσύνης θα

λειτουργήσει

αποπληθωριστικά,

στηρίζοντας το νόμισμα

και απορροφώντας

πιέσεις. Ωστόσο, η

εικόνα είναι πιο

σύνθετη. Οι

πληθωριστικές συνέπειες

της αποπαγκοσμιοποίησης,

των εμπορικών

περιορισμών και της

αναδιάρθρωσης των

εφοδιαστικών αλυσίδων

ενδέχεται να

υπεραντισταθμίσουν τα

οφέλη της τεχνολογικής

προόδου.

Πληθωριστικές ενδείξεις

παραμένουν

Ενδείξεις από έρευνες

μικρών επιχειρήσεων

καταγράφουν αυξανόμενες

προθέσεις ανατιμήσεων,

στοιχείο που δεν συνάδει

με σενάριο ταχείας

αποκλιμάκωσης του

πληθωρισμού. Η τεχνητή

νοημοσύνη μπορεί να

αντικαθιστά θέσεις σε

υπηρεσίες ή

προγραμματισμό, αλλά δεν

μεταβάλλει άμεσα το

κόστος παραγωγής αγαθών

που εισάγονται ή

επηρεάζονται από

συναλλαγματικές

διακυμάνσεις. Ένα πιο

αδύναμο δολάριο

ενδέχεται να

τροφοδοτήσει νέες

αυξήσεις τιμών.

Πώς

πρέπει να κινηθούν οι

επενδυτές

Για

πρώτη φορά μετά από

σχεδόν δύο δεκαετίες, το

ενδεχόμενο παρατεταμένης

αδυναμίας του δολαρίου

επανέρχεται στο

επίκεντρο. Οι Αμερικανοί

επενδυτές παραμένουν

σημαντικά

υποεκτεθειμένοι σε

μετοχές εκτός ΗΠΑ, παρά

το γεγονός ότι οι μη

αμερικανικές αγορές

αντιπροσωπεύουν περίπου

το 40% του

MSCI All-Country World

Index.

Οι

διεθνείς αγορές

προσφέρουν σήμερα:

Ανταγωνιστικούς ρυθμούς

αύξησης κερδών

Διπλάσια

μερισματική απόδοση

(περίπου 2,5% έναντι

1,2% για τις ΗΠΑ)

Χαμηλότερες αποτιμήσεις,

με δείκτη P/E γύρω στο

18 έναντι 26 για τις

αμερικανικές μετοχές

Η

σύγκριση μεταξύ

MSCI ACWI ex USA

και

MSCI USA Index

αποτυπώνει αυτή τη

διαφοροποίηση τόσο σε

αποτίμηση όσο και σε

εισόδημα.

Η

σημασία της «διάρκειας»

στις μετοχές

Σε

περιβάλλον πιθανής

ανόδου των

μακροπρόθεσμων

επιτοκίων, οι μετοχές

«μακράς διάρκειας» –

δηλαδή εκείνες που

στηρίζονται σε

προσδοκώμενα μελλοντικά

κέρδη – είναι πιο

ευάλωτες. Αντίθετα,

εταιρείες με σταθερές

ταμειακές ροές και

υψηλότερες μερισματικές

αποδόσεις εμφανίζουν

χαμηλότερη ευαισθησία.

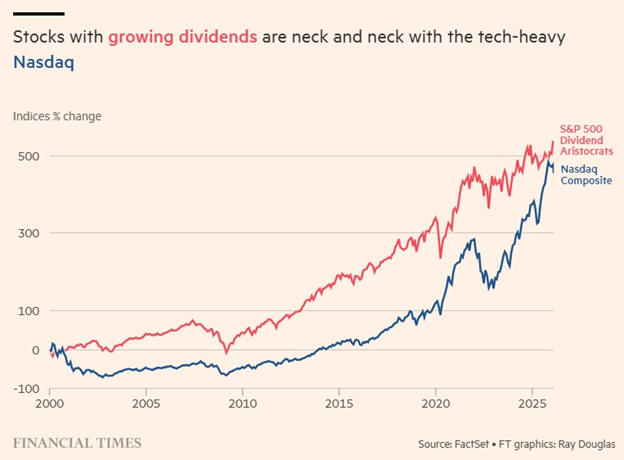

Ενδεικτικά, η συνολική

απόδοση του

S&P 500 Dividend

Aristocrats τα

τελευταία 25 χρόνια

είναι σχεδόν αντίστοιχη

εκείνης του

Nasdaq Composite,

αλλά με αισθητά

μικρότερη μεταβλητότητα.

Η δύναμη του ανατοκισμού

μέσω μερισμάτων

παραμένει διαχρονικά

ένας από τους

αποτελεσματικότερους

μηχανισμούς δημιουργίας

πλούτου.

Συμπέρασμα

Εάν η

Fed μειώσει επιτόκια με

την οικονομία σε ισχυρή

φάση και το δολάριο σε

υποχώρηση, θα πρόκειται

για ένα ιστορικά σπάνιο

– ίσως μοναδικό –

οικονομικό καθεστώς. Σε

αυτό το περιβάλλον, η

γεωγραφική διαφοροποίηση

και η έμφαση σε μετοχές

με σταθερό εισόδημα και

μικρότερη «διάρκεια»

ενδέχεται να αποτελέσουν

τις πιο συνετές

επιλογές.

Σε μια

οικονομία που μπορεί

πράγματι να αποδειχθεί

«πρωτοφανής», η

πειθαρχημένη

διαφοροποίηση ίσως

αποδειχθεί το

σημαντικότερο επενδυτικό

εργαλείο.

Πηγή:

Financial Times

|