|

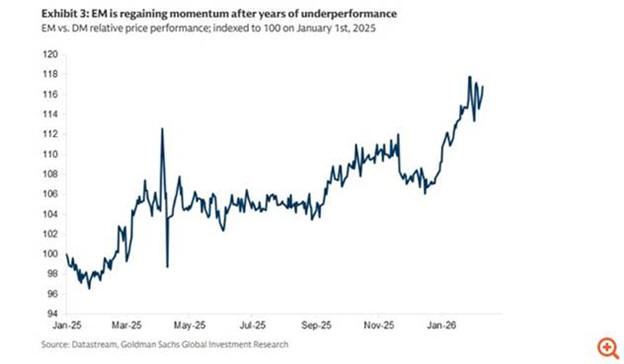

Την ίδια

στιγμή, οι Αναδυόμενες

Αγορές – που ιστορικά

υστερούσαν – κατέγραψαν

ουσιαστικό re-rating

έναντι των Αναπτυγμένων

Αγορών, χάρη σε

βελτιωμένες

μακροοικονομικές και

μικροοικονομικές

συνθήκες. Η Goldman

εκτιμά ότι η τάση αυτή

θα συνεχιστεί, καθώς οι

αποτιμήσεις παραμένουν

ελκυστικές.

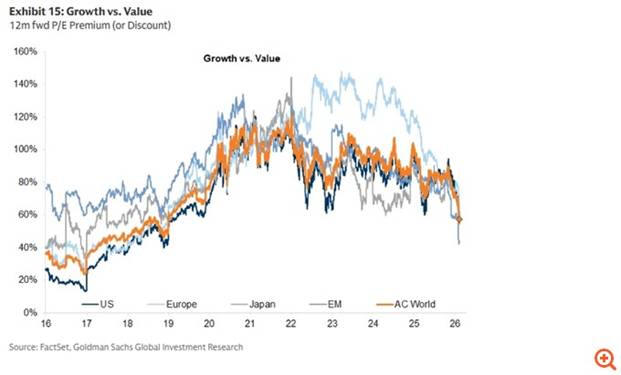

Παρά τη

συνεχιζόμενη ισχύ της

τεχνολογίας, αρκετοί

κλάδοι της «παλαιάς

οικονομίας» σημείωσαν

αντίστοιχες αποδόσεις.

Οι μετοχές «αξίας»,

ιδιαίτερα εκτός ΗΠΑ,

επανήλθαν δυναμικά,

υπογραμμίζοντας τη

σημασία της

διαφοροποίησης σε

επίπεδο γεωγραφίας,

κλάδου και επενδυτικού

παράγοντα.

Η

γεωγραφική διεύρυνση των

αποδόσεων οδήγησε σε

άνοδο των αποτιμήσεων

διεθνώς. Μεγάλο μέρος

των κερδών εκτός ΗΠΑ

προήλθε από την επέκταση

των multiples. Παρότι η

αμερικανική αγορά

παραμένει ιστορικά

ακριβή, πλέον και οι

υπόλοιπες μεγάλες αγορές

διαπραγματεύονται

σημαντικά πάνω από τους

μακροπρόθεσμους μέσους

όρους τους.

Εντυπωσιακό είναι ότι οι

μετοχές διατηρούν την

ανθεκτικότητά τους παρά

τα γεωπολιτικά σοκ και

την αυξημένη πολιτική

αβεβαιότητα. Σύμφωνα με

τη Goldman, αυτό

οφείλεται αφενός στο ότι

οι γεωπολιτικές

εξελίξεις δεν έχουν

διαταράξει ουσιαστικά

τις μακροοικονομικές

συνθήκες – με τις

κυκλικές μετοχές να

υπεραποδίδουν έναντι των

αμυντικών – και αφετέρου

στη διατήρηση ισχυρής

εταιρικής κερδοφορίας.

Παρά τις

θετικές αποδόσεις σε

επίπεδο δεικτών,

βρίσκονται σε εξέλιξη

σημαντικά rotations. Οι

πιο έντονες μεταβολές

σχετίζονται με την

επανεκτίμηση των

επενδυτών για τους

μελλοντικούς «νικητές»

και «ηττημένους» της

Τεχνητής Νοημοσύνης.

Το

παράδειγμα των

“Magnificent 7” είναι

χαρακτηριστικό: μετά την

εκτόξευση κατά 75% το

2023 – χρονιά που

ακολούθησε την

κυκλοφορία του ChatGPT –

οι αποδόσεις

περιορίστηκαν περίπου

στο 50% το 2024 και

υποχώρησαν κάτω από 25%

το 2025. Η αύξηση των

επενδύσεων σε υποδομές

AI έχει ενισχύσει τον

προβληματισμό για το

κατά πόσο οι συνολικές

αποδόσεις θα

δικαιολογήσουν τις

κεφαλαιακές δαπάνες,

οδηγώντας σε μεγαλύτερη

διασπορά αποδόσεων εντός

του τεχνολογικού κλάδου.

Παράλληλα, οι

ανακοινώσεις νέων

πλατφορμών όπως η Claude

Cowork της

Anthropic και η

Frontier της

OpenAI

αναζωπύρωσαν φόβους

διαταραχής υφιστάμενων

επιχειρηματικών

μοντέλων, ειδικά στο

λογισμικό. Η πρόσφατη

διόρθωση στον

αμερικανικό κλάδο

software αντανακλά την

αναθεώρηση προσδοκιών

για περιθώρια κέρδους

και ρυθμούς ανάπτυξης.

Οι νέοι

πρωταγωνιστές

Κλάδοι

της «παλαιάς

οικονομίας», που για

χρόνια υποεπένδυαν λόγω

χαμηλών αποδόσεων και

πλεονάζουσας παραγωγικής

ικανότητας, επωφελούνται

πλέον από την άνοδο των

επενδύσεων σε υποδομές

AI και από την

αναθέρμανση των

αμυντικών δαπανών. Τα

φυσικά περιουσιακά

στοιχεία επανέρχονται

στο προσκήνιο, τη στιγμή

που αυξάνεται ο φόβος

επιβράδυνσης στις

τεχνολογικές

υπεραποδόσεις.

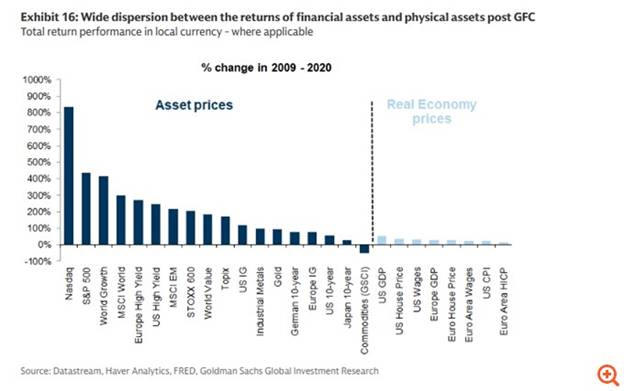

Η

μετα-χρηματοπιστωτική

εποχή έως το τέλος της

πανδημίας χαρακτηρίστηκε

από μηδενικά επιτόκια

και άφθονη ρευστότητα,

ευνοώντας assets μεγάλης

διάρκειας όπως ο

Nasdaq Composite

και ο

S&P 500.

Αντίθετα, ο χρυσός, τα

εμπορεύματα και οι

μετοχές «αξίας»

υστερούσαν.

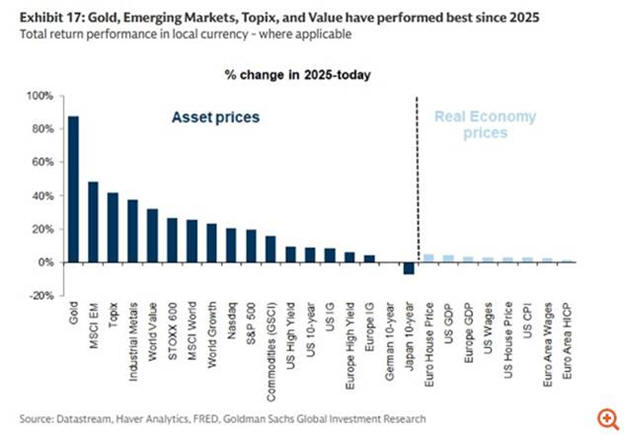

Από τις

αρχές του 2025, όμως, το

μοτίβο έχει

διαφοροποιηθεί: ο

χρυσός, οι Αναδυόμενες

Αγορές, τα βιομηχανικά

μέταλλα και οι μετοχές

«αξίας» καταγράφουν τις

ισχυρότερες επιδόσεις.

Η

Goldman Sachs εκτιμά ότι

οι μετοχές θα

παραμείνουν η κορυφαία

κατηγορία ενεργητικού σε

όρους απόδοσης, αλλά οι

ευκαιρίες θα είναι

περισσότερο

διασπαρμένες. Αν και οι

συνολικές αποδόσεις

δεικτών ενδέχεται να

επιβραδυνθούν, η

αυξημένη διαφοροποίηση

δημιουργεί πιο ευνοϊκές

προϋποθέσεις για

επιλεκτικές

υπεραποδόσεις στον νέο

επενδυτικό κύκλο.

|