|

Σε περιφερειακό επίπεδο,

τα funds

συνεχίζουν να

υπερεκθέτουν τις ΗΠΑ

έναντι Ευρώπης και

Αναδυόμενων Αγορών, με

ενισχυμένες εισροές και

αυξημένες τοποθετήσεις

σε αμερικανικές μετοχές.

Αντίθετα, η Ευρώπη έχει

λειτουργήσει ως πηγή

ρευστότητας για το

rotation

προς τις ΗΠΑ, με

ιδιαίτερη μείωση της

έκθεσης στο Ηνωμένο

Βασίλειο, το οποίο

επηρεάζεται από

μακροοικονομικές πιέσεις

και πολιτική

αβεβαιότητα.

Ωστόσο, η HSBC

δεν αναμένει ότι οι

πωλήσεις των βρετανικών

μετοχών θα συνεχιστούν

με τον ίδιο ρυθμό,

επισημαίνοντας ότι η

υψηλή έκθεση του

FTSE

σε διεθνή έσοδα μπορεί

να λειτουργήσει ως

αντιστάθμισμα, ειδικά σε

περιβάλλον ισχυρότερου

δολαρίου.

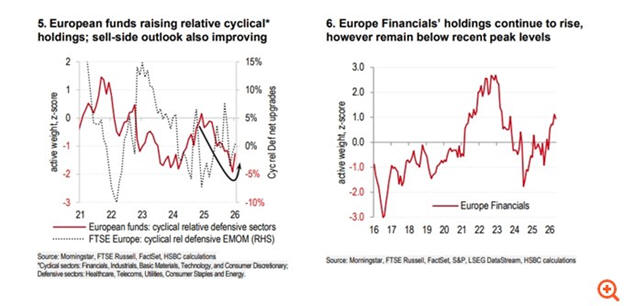

Στο σκέλος των

τοποθετήσεων,

παρατηρείται σαφής

στροφή των επενδυτών

προς κυκλικούς κλάδους

έναντι αμυντικών, με

έμφαση στον

χρηματοοικονομικό τομέα

και ειδικά στις

τράπεζες. Η HSBC

σημειώνει ότι, παρά το

γεγονός πως οι

τοποθετήσεις στις

τράπεζες έχουν αυξηθεί,

παραμένουν κάτω από τα

ιστορικά υψηλά,

αφήνοντας περιθώρια

περαιτέρω ενίσχυσης,

καθώς τα υψηλότερα

επιτόκια συνεχίζουν να

στηρίζουν την κερδοφορία

τους.

Αντίθετα, στους

αμυντικούς κλάδους, η

Υγεία εμφανίζεται ως

δυνητική ευκαιρία, καθώς

παραμένει

υπο-επενδεδυμένη τόσο σε

ευρωπαϊκό όσο και σε

παγκόσμιο επίπεδο, με το

επενδυτικό κλίμα να

δείχνει σταδιακή

βελτίωση.

Συνολικά, η εικόνα που

σκιαγραφεί η HSBC

είναι αυτή μιας αγοράς

που παραμένει έντονα

προσανατολισμένη στο

risk-on,

με τις χαμηλότερες τιμές

ενέργειας και τη

σταθεροποίηση του

μακροοικονομικού

περιβάλλοντος να

ενισχύουν τη διάθεση για

μετοχικές τοποθετήσεις

και να στηρίζουν τις

ροές προς τις διεθνείς

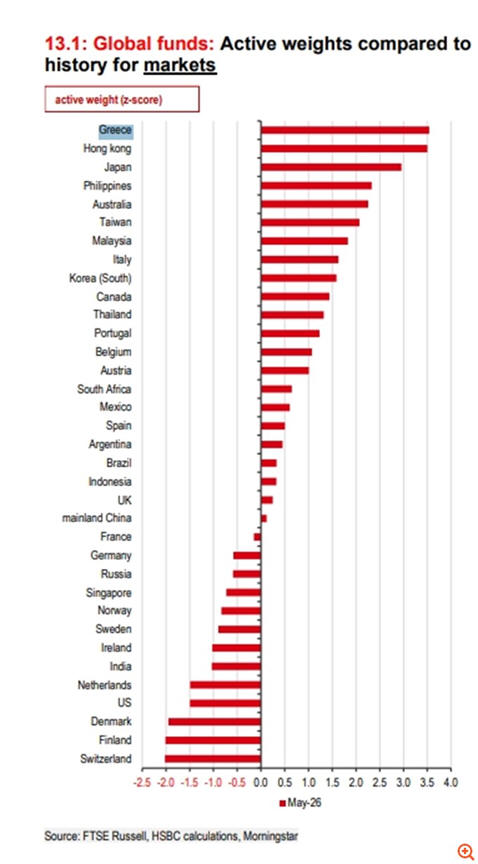

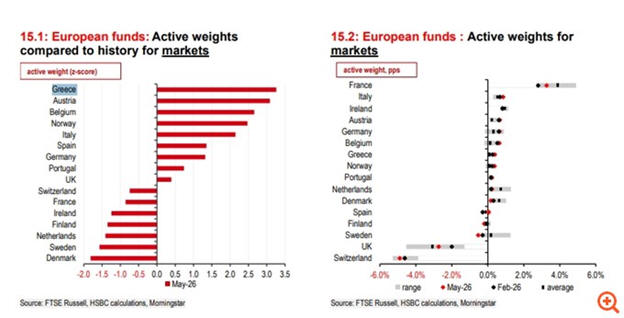

αγορές — με την Ελλάδα

να ξεχωρίζει ως μία από

τις πλέον ελκυστικές

επενδυτικές θέσεις

παγκοσμίως.

|