|

Η JP

Morgan

υπογραμμίζει ότι

ιστορικά οι στρατιωτικές

συγκρούσεις αυξάνουν τη

μεταβλητότητα, αλλά

συχνά δημιουργούν

επενδυτικές ευκαιρίες

για όσους αγνοούν τη

βραχυπρόθεσμη

ειδησεογραφία. Σε αυτό

το πλαίσιο, εκτιμά ότι

το βασικό σενάριο δεν

παραπέμπει σε

παρατεταμένη κρίση, ενώ

οι πρόσφατες διορθώσεις

της αγοράς θεωρούνται εν

μέρει υγιής προσαρμογή.

Αναλύοντας προηγούμενες

περιπτώσεις έντονης

ανόδου του πετρελαίου

(50–60% σε σύντομο

διάστημα), η τράπεζα

σημειώνει ότι οι μετοχές

σε αυτές τις φάσεις

κατέγραψαν κατά μέσο όρο

ήπια άνοδο

βραχυπρόθεσμα, ενώ σε

ορίζοντα 6 έως 12 μηνών

οι αποδόσεις ήταν

θετικές για τον S&P

500. Παράλληλα, θεωρεί

ότι το τρέχον περιβάλλον

δεν μοιάζει με

προηγούμενα μεγάλα

bearish

επεισόδια, όπως του

1974, του 2000 ή του

2022.

Σύμφωνα με την ανάλυση,

το επενδυτικό κλίμα έχει

μεν βελτιωθεί μετά την

αρχική φάση

απομόχλευσης, αλλά

παραμένει εύθραυστο και

ευάλωτο σε

ειδησεογραφικά σοκ.

Ενδεχόμενη κλιμάκωση θα

μπορούσε να προκαλέσει

νέες διορθώσεις, ωστόσο

η JP

Morgan

θεωρεί ότι αυτές θα

είναι προσωρινές.

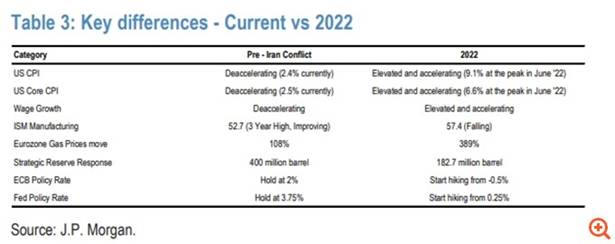

Η τράπεζα επισημαίνει

ότι η σημερινή συγκυρία

διαφέρει σημαντικά από

το 2022, καθώς οι

πιέσεις στον πληθωρισμό

είναι ηπιότερες, οι

μισθολογικές αυξήσεις

επιβραδύνονται και οι

κεντρικές τράπεζες δεν

ξεκινούν από τόσο χαλαρή

νομισματική στάση όπως

τότε. Επιπλέον, η ζήτηση

είναι λιγότερο

υπερθερμασμένη και οι

καταναλωτικές

αποταμιεύσεις δεν

βρίσκονται στα επίπεδα

της πανδημίας.

Ιδιαίτερη αναφορά

γίνεται και στην Ευρώπη,

όπου η ενεργειακή εικόνα

είναι πιο ανθεκτική σε

σχέση με το 2022, χάρη

στις αυξημένες υποδομές

LNG

και στη διαφοροποίηση

πηγών ενέργειας.

Παράλληλα, η αύξηση των

τιμών του φυσικού αερίου

παραμένει περιορισμένη

σε σχέση με τα

προηγούμενα ενεργειακά

σοκ.

Σε ό,τι αφορά το

πετρέλαιο, η JP

Morgan

εκτιμά ότι για να

προκληθεί αντίστοιχο

πληθωριστικό σοκ με

προηγούμενες κρίσεις, οι

τιμές θα πρέπει να

κινηθούν και να

παραμείνουν για μήνες

πάνω από τα 125–150

δολάρια το βαρέλι. Σε

πιο ήπιο σενάριο, η

επίδραση στον πληθωρισμό

θεωρείται διαχειρίσιμη,

καθώς ο δομικός

πληθωρισμός υπηρεσιών

παραμένει σε πτωτική

πορεία.

Τέλος, η τράπεζα

παραμένει θετική για τις

μετοχές με ορίζοντα

μεσοπρόθεσμο έως

μακροπρόθεσμο,

εκτιμώντας ότι η αγορά

μπορεί να επιστρέψει στα

προ της κρίσης μοτίβα,

με υπεραπόδοση διεθνών

μετοχών και επιμέρους

κατηγοριών όπως οι

αναδυόμενες αγορές και

οι μετοχές αξίας.

|