|

Εάν

η απόφαση πράγματι είναι

θετική, η εφαρμογή της

αναβάθμισης θα μπορούσε

να λάβει χώρα το δίμηνο

Αυγούστου – Σεπτεμβρίου.

Η

«άλλη όψη» της

αναβάθμισης από τον MSCI

Η

μετάβαση, ωστόσο, δεν θα

είναι ανέφελη, ειδικά

όταν το διεθνές

περιβάλλον είναι

«ναρκοθετημένο» από την

ένταση στη Μέση Ανατολή

και η πρωτοφανής άνοδο

του ενεργειακού κόστους,

οι επιπτώσεις των οποίων

δεν περιορίζονται σε

επιλεγμένους κλάδους.

Επίσης, η έξοδος από

τους δείκτες αναδυόμενων

αγορών θα προκαλέσουν

σημαντικές εκροές, καθώς

εξειδικευμένα funds θα

αναγκαστούν να

περιορίσουν την έκθεσή

τους. Τη θέση τους θα

πάρουν τα funds των

ανεπτυγμένων αγορών,

αλλά η στάθμιση της

Ελλάδας στους δείκτες DM

θα είναι σαφώς

χαμηλότερη, κάτι που

περιορίζει, τουλάχιστον

στην αρχή, την ένταση

των νέων εισροών.

Σύμφωνα με εκτιμήσεις

της JPMorgan, οι εισροές

από την πλευρά των

ανεπτυγμένων αγορών θα

μπορούσαν να φτάσουν

περίπου τα 4,9 δισ.

δολάρια, την ώρα που οι

εκροές από τα funds

αναδυόμενων αγορών

εκτιμώνται σε περίπου

5,3 δισ. δολάρια. Το

αποτέλεσμα είναι ένα

οριακά αρνητικό ισοζύγιο

σε πρώτο χρόνο.

Ο

ρόλος των ενεργών

χαρτοφυλακίων

Πέρα από τα παθητικά

κεφάλαια που ακολουθούν

τους δείκτες,

καθοριστικός θα είναι

και ο ρόλος των ενεργών

επενδυτών. Τα funds

αναδυόμενων αγορών

διατηρούν σήμερα

σημαντική έκθεση στην

Ελλάδα και αναμένεται να

τη μειώσουν.

Τα

στοιχεία positioning που

παρουσίασε πρόσφατα η

HSBC είναι ενδεικτικά.

Περίπου το 60% των

κεφαλαίων αναδυόμενων

αγορών έχει έκθεση στην

Ελλάδα, έναντι μόλις 7%

των παγκόσμιων

κεφαλαίων. Στον

τραπεζικό κλάδο, το

ποσοστό αυτό υποχωρεί

ακόμη περισσότερο, στο

5%.

Την

ίδια στιγμή, τα

χαρτοφυλάκια

ανεπτυγμένων αγορών

ενδέχεται να κινηθούν

πιο επιλεκτικά,

δεδομένου ότι η ελληνική

αγορά θεωρείται μικρή σε

σχέση με άλλες ώριμες

αγορές. Η στάση τους θα

επηρεάσει σε μεγάλο

βαθμό την τελική

ισορροπία.

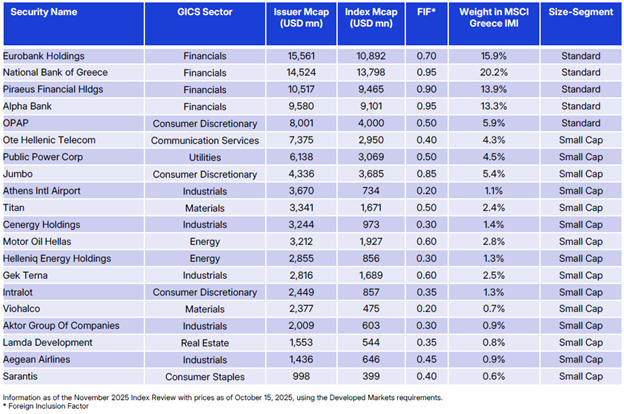

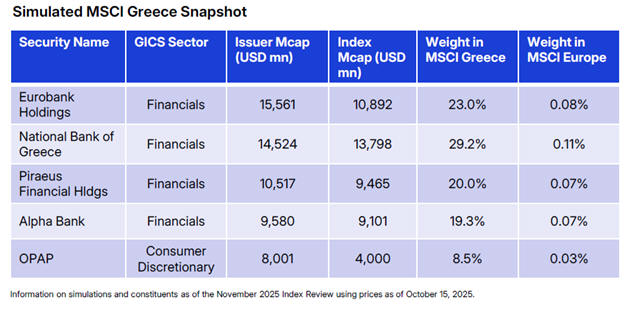

Τι

δείχνουν οι

προσομοιώσεις του MSCI

Σε

κάθε περίπτωση, όλα θα

κριθούν και από τη

σύνθεση των νέων

ελληνικών δεικτών.

Υπενθυμίζεται εδώ ότι ο

MSCI διενήργησε ασκήσεις

προσομοίωσης,

διαπιστώνοντας ότι 20

από τις 25 μετοχές του

MSCI Greece IMI θα

πληρούσαν τα κριτήρια

των Developed Markets

(αναβαθμισμένα με τον

MSCI Europe Index).

Ο

δείκτης MSCI Greece θα

είχε 5 μετοχές σε

Developed Markets έναντι

8 σε Emerging Markets.

Ωστόσο, αξίζει να

σημειωθεί εδώ ότι οι

ασκήσεις του MSCI

διενεργήθηκαν με τιμές

15 Οκτωβρίου 2025.

Έκτοτε έχει αλλάξει

αρκετά η εικόνα των

επίμαχων τίτλων και δεν

αποκλείεται να δούμε

περισσότερους τίτλους

στους δείκτες.

Πηγή: Οικονομικός

Ταχυδρόμος

|