|

Ωστόσο, σε περίπτωση

παρατεταμένης

αναστάτωσης στη

ναυσιπλοΐα μέσω του

Στενού του Ορμούζ, θα

μπορούσε να υπάρξει

σημαντική άνοδος των

τιμών ενέργειας,

επηρεάζοντας τα

θεμελιώδη μεγέθη των

τραπεζών, την κερδοφορία

τους και αυξάνοντας τον

κίνδυνο δημιουργίας νέων

μη εξυπηρετούμενων

ανοιγμάτων (NPEs).

Υποστηρικτικό οικονομικό

περιβάλλον

Η Moody’s

θεωρεί ότι η ελληνική

οικονομία θα συνεχίσει

να στηρίζει τον

τραπεζικό κλάδο μέσω

επενδύσεων και ενίσχυσης

της αγοράς εργασίας. Η

ποιότητα των δανείων

βελτιώνεται σταδιακά, με

τα ποσοστά NPEs

να κινούνται κοντά στον

μέσο όρο της Ε.Ε. και το

κόστος προβλέψεων να

μειώνεται.

Η κεφαλαιακή επάρκεια

των τραπεζών παραμένει

ισχυρή, με δείκτη

CET1

περίπου 15-16%, πάνω από

τις εποπτικές

απαιτήσεις, παρά την

αύξηση χορηγήσεων και

διανομής μερισμάτων. Οι

αναβαλλόμενες

φορολογικές απαιτήσεις (DTCs)

εξακολουθούν να

επιβαρύνουν την ποιότητα

κεφαλαίων, αλλά

αναμένεται σταδιακή

μείωση.

Κερδοφορία και

αποδοτικότητα

Η κερδοφορία στηρίζεται

στην υψηλή πιστωτική

επέκταση, στα σταθερά

NIMs

και στην αποδοτικότητα

κόστους (δείκτης κόστους

προς έσοδα περίπου 36%),

παρά τις αυξημένες

επενδύσεις σε τεχνολογία

και ανθρώπινο δυναμικό.

Ισχυρή ρευστότητα και

χρηματοδότηση

Η χρηματοδότηση

παραμένει σταθερή, με

δείκτη δανείων προς

καταθέσεις στο 66% και

δείκτη κάλυψης

ρευστότητας (LCR)

περίπου 204%. Η

περιορισμένη εξάρτηση

από τις αγορές χονδρικής

ενισχύει τη σταθερότητα.

Περιορισμένη κρατική

στήριξη

Η πιθανότητα άμεσης

κρατικής παρέμβασης

θεωρείται χαμηλή.

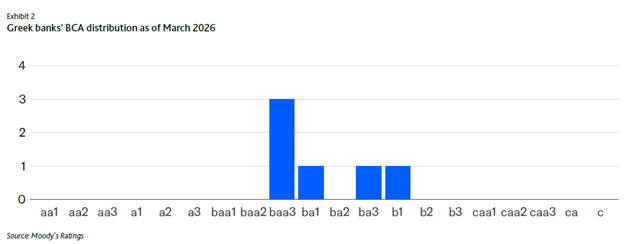

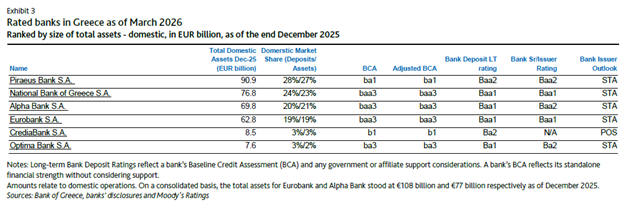

Αξιολογούμενες τράπεζες

Η Moody’s

αξιολογεί έξι ελληνικές

τράπεζες που καλύπτουν

σχεδόν το σύνολο του

κλάδου:

Eurobank,

Εθνική Τράπεζα,

Alpha

Bank:

BCA

baa3

Τράπεζα Πειραιώς:

BCA ba1

CrediaBank: B1

Optima

Bank:

Ba3

Οι αξιολογήσεις

καταθέσεων και ανώτερου

χρέους βασίζονται στη

δομή υποχρεώσεων και στα

αποθέματα ομολόγων,

χωρίς να ενσωματώνουν

πιθανή κρατική ή

υπερεθνική στήριξη.

|