|

Μείωση των «κόκκινων»

δανείων κοντά στον

ευρωπαϊκό μέσο όρο

Η Moody’s

σημειώνει ότι η ποιότητα

του ενεργητικού των

ελληνικών τραπεζών

συνέχισε να βελτιώνεται.

Ο μέσος δείκτης μη

εξυπηρετούμενων

ανοιγμάτων (NPE)

υποχώρησε περίπου στο

2,7% τον Δεκέμβριο του

2025, από 3% το 2024 και

4,2% το 2023,

προσεγγίζοντας πλέον τον

μέσο όρο των ευρωπαϊκών

τραπεζών που

διαμορφώνεται γύρω στο

2,2%.

Η βελτίωση αυτή

αποδίδεται κυρίως:

στις αναδιαρθρώσεις

δανείων και στην

επαναφορά τους σε

κανονική εξυπηρέτηση,

σε μικρότερης κλίμακας

συναλλαγές πώλησης μη

εξυπηρετούμενων δανείων,

αλλά και στην ενίσχυση

του νέου δανεισμού.

Ιδιαίτερα θετικό

στοιχείο, σύμφωνα με τον

οίκο, είναι ότι ο

σχηματισμός νέων μη

εξυπηρετούμενων δανείων

παρέμεινε πολύ χαμηλός.

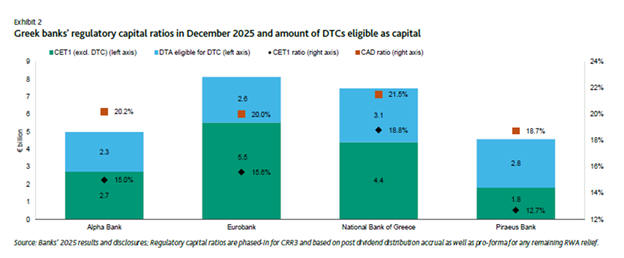

Ισχυρή κεφαλαιακή

επάρκεια

Οι τέσσερις συστημικές

τράπεζες διατήρησαν

ισχυρούς δείκτες

κεφαλαιακής επάρκειας,

σημαντικά υψηλότερους

από τις ελάχιστες

εποπτικές απαιτήσεις,

χάρη στην υψηλή

κερδοφορία και στη

συνεχιζόμενη δημιουργία

κεφαλαίου από τη

λειτουργική τους

δραστηριότητα.

Ο μέσος δείκτης

Common

Equity

Tier

1 (CET1)

διαμορφώθηκε περίπου στο

16% τον Δεκέμβριο του

2025, επίπεδο που

βρίσκεται κοντά στον

μέσο όρο των μεγάλων

ευρωπαϊκών τραπεζών.

Παράλληλα, συνεχίζεται η

σταδιακή μείωση των

αναβαλλόμενων

φορολογικών πιστώσεων (DTCs)

ως ποσοστό των συνολικών

κεφαλαίων, εξέλιξη που –

σύμφωνα με τη

Moody’s

– βελτιώνει περαιτέρω

την ποιότητα της

κεφαλαιακής βάσης των

τραπεζών.

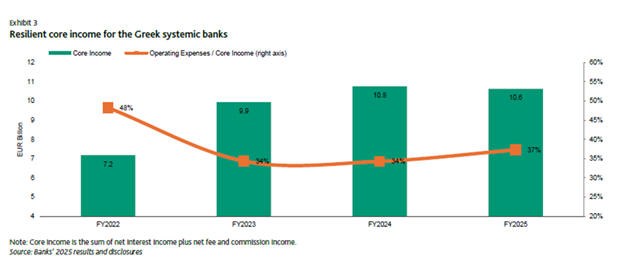

Κερδοφορία παρά την

αποκλιμάκωση των

επιτοκίων

Τα συνολικά καθαρά έσοδα

από τόκους (Net

Interest

Income)

των ελληνικών τραπεζών

υποχώρησαν κατά περίπου

4,7% σε ετήσια βάση το

2025, κυρίως λόγω της

μείωσης των επιτοκίων.

Παρά την πίεση αυτή, η

κερδοφορία παρέμεινε σε

υψηλά επίπεδα, χάρη:

στη συνεχιζόμενη

πιστωτική επέκταση,

κυρίως προς

επιχειρήσεις,

στα αυξημένα έσοδα από

προμήθειες,

στη μείωση των

προβλέψεων για

επισφαλείς απαιτήσεις,

καθώς και στα μέτρα

εξορθολογισμού του

κόστους που εφαρμόστηκαν

τα προηγούμενα χρόνια.

Η Moody’s

εκτιμά ότι η ισχυρή

κερδοφορία θα συνεχιστεί

και την περίοδο

2026–2027, με πρόσθετη

στήριξη από τα μη

επιτοκιακά έσοδα.

Υψηλότερες αποδόσεις από

τις ευρωπαϊκές τράπεζες

Η απόδοση επί των

ενσώματων ιδίων

κεφαλαίων (RoTE)

των ελληνικών τραπεζών

διαμορφώθηκε περίπου στο

15,5% το 2025, επίπεδο

σημαντικά υψηλότερο από

τον μέσο όρο των μεγάλων

ευρωπαϊκών τραπεζών, που

κινείται κοντά στο 9,9%.

Ταυτόχρονα, ο δείκτης

κόστους προς έσοδα

διαμορφώθηκε περίπου στο

36%, σημαντικά

χαμηλότερα από τον

ευρωπαϊκό μέσο όρο που

υπερβαίνει το 50%.

Ισχυρή ρευστότητα και

άνοδος καταθέσεων

Ο οίκος αξιολόγησης

υπογραμμίζει ότι οι

ελληνικές τράπεζες

διατηρούν πολύ ισχυρή

ρευστότητα, με τον μέσο

δείκτη κάλυψης

ρευστότητας (LCR)

να διαμορφώνεται περίπου

στο 202%, επίπεδο

αισθητά υψηλότερο από

τον ευρωπαϊκό μέσο όρο.

Οι καταθέσεις πελατών

αυξήθηκαν κατά περίπου

4,2% σε ετήσια βάση και

αποτελούν την κύρια πηγή

χρηματοδότησης των

τραπεζών,

αντιπροσωπεύοντας

περίπου το 74% του

συνολικού ενεργητικού.

Επιπλέον, οι τέσσερις

συστημικές τράπεζες

έχουν ήδη καλύψει τις

ελάχιστες απαιτήσεις για

ίδια κεφάλαια και

επιλέξιμες υποχρεώσεις (MREL).

Προοπτικές

Για τα επόμενα χρόνια, η

Moody’s

εκτιμά ότι:

η ποιότητα του

ενεργητικού θα συνεχίσει

να βελτιώνεται,

η πιστωτική επέκταση θα

ενισχυθεί, ιδιαίτερα

μέσω έργων που

χρηματοδοτούνται από το

ευρωπαϊκό Ταμείο

Ανάκαμψης,

ενώ η κερδοφορία θα

παραμείνει ισχυρή, ακόμη

και σε περιβάλλον

χαμηλότερων επιτοκίων.

|