|

Η ενίσχυση των αμυντικών

δαπανών αναμένεται να

λειτουργήσει

υποστηρικτικά για την

οικονομική δραστηριότητα

και την ασφάλεια, ωστόσο

ταυτόχρονα θα επιβαρύνει

τα δημόσια οικονομικά.

Το συνολικό δημόσιο

χρέος στην Ε.Ε.

εκτιμάται ότι θα αυξηθεί

κοντά στο 85% του ΑΕΠ

έως το 2027, από 82,5%

το 2025, χωρίς όμως να

διαφαίνονται ουσιώδεις

πιέσεις στις

πιστοληπτικές

αξιολογήσεις.

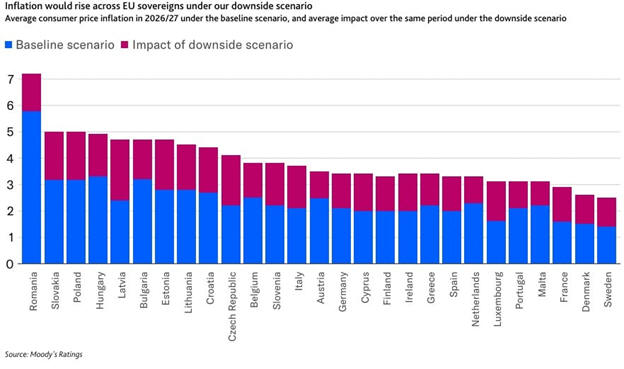

Στο αρνητικό σενάριο,

μια παρατεταμένη

σύγκρουση ή ένας πιο

μακροχρόνιος αποκλεισμός

των Στενών του Ορμούζ,

καθώς και πιθανές ζημιές

σε κρίσιμες ενεργειακές

υποδομές, θα μπορούσαν

να οδηγήσουν σε έντονη

άνοδο του ενεργειακού

κόστους. Σε αυτή την

περίπτωση, οι τιμές του

πετρελαίου ενδέχεται να

κινηθούν κοντά στα 100

δολάρια κατά μέσο όρο

για το 2026 και το 2027,

ασκώντας σημαντική πίεση

στις ευρωπαϊκές

οικονομίες που

εξαρτώνται από εισαγωγές

ενέργειας.

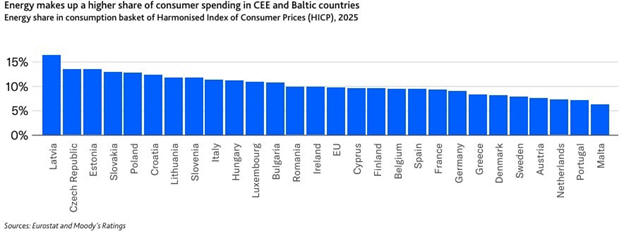

Η εξάρτηση της Ευρώπης

από εξωτερικές

ενεργειακές πηγές

παραμένει υψηλή: οι

καθαρές εισαγωγές

κάλυψαν το 57% της

κατανάλωσης το 2024, με

ιδιαίτερα υψηλά ποσοστά

για το φυσικό αέριο

(85%) και το πετρέλαιο

(97%). Παρότι δεν

αναμένεται επιβολή

δελτίου στην ενέργεια, η

επάρκεια θα συνοδεύεται

από αυξημένες τιμές.

Υπό αυτές τις συνθήκες,

ο πληθωρισμός θα

μπορούσε να ενισχυθεί

κατά περίπου 1,3

ποσοστιαίες μονάδες,

φθάνοντας κοντά στο 3,5%

την περίοδο 2026-2027.

Οι κεντρικές τράπεζες θα

βρεθούν αντιμέτωπες με

ένα δύσκολο δίλημμα: από

τη μία, οι αυξημένες

τιμές ενέργειας

ενδέχεται να απαιτούν

πιο αυστηρή νομισματική

πολιτική, από την άλλη

όμως η επιβράδυνση της

οικονομίας θα συνηγορεί

υπέρ χαλάρωσης.

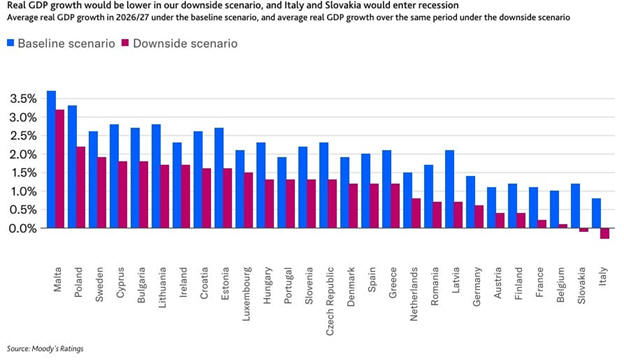

Συνολικά, στο αρνητικό

σενάριο, η ανάπτυξη στην

Ε.Ε. εκτιμάται ότι θα

υποχωρήσει κατά περίπου

0,8 ποσοστιαίες μονάδες,

οδηγώντας τον μέσο ρυθμό

αύξησης του ΑΕΠ κοντά

στο 0,7% ετησίως για το

2026 και το 2027.

Οι επιπτώσεις

διαφοροποιούνται μεταξύ

των χωρών, με οικονομίες

όπως η Ιταλία και η

Σλοβακία να

αντιμετωπίζουν ακόμη και

ύφεση. Για την Ελλάδα, η

ανάπτυξη προβλέπεται να

επιβραδυνθεί αισθητά,

από επίπεδα άνω του 2%

στο βασικό σενάριο,

περίπου στο 1,2%.

Παράλληλα, τα

δημοσιονομικά μεγέθη θα

επιβαρυνθούν περαιτέρω,

με τα ελλείμματα να

διευρύνονται και το

δημόσιο χρέος στην Ε.Ε.

να αυξάνεται κοντά στο

86% του ΑΕΠ, κυρίως λόγω

των μέτρων στήριξης που

θα απαιτηθούν.

Ωστόσο, ακόμη και υπό

αυτές τις δυσμενείς

συνθήκες, η Moody’s

δεν αναμένει εκτεταμένες

υποβαθμίσεις

πιστοληπτικής

ικανότητας. Οι

μεγαλύτερες πιέσεις θα

εντοπιστούν σε χώρες με

ήδη ευάλωτα δημόσια

οικονομικά, όπως η

Ιταλία, η Ουγγαρία και η

Ρουμανία, ενώ σε

περιπτώσεις όπως η

Κύπρος, ο αντίκτυπος

συνδέεται περισσότερο με

ειδικούς παράγοντες,

όπως η γεωγραφική

εγγύτητα και η εξάρτηση

από το εμπόριο.

|