|

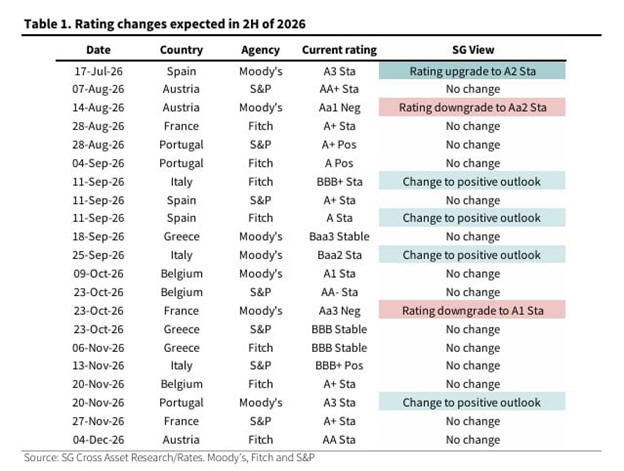

Σύμφωνα με τη γαλλική

τράπεζα, η Ελλάδα

βρίσκεται μεν σε μια

σαφή τροχιά βελτίωσης

και σταθεροποίησης,

ωστόσο οι τρέχουσες

δημοσιονομικές και

μακροοικονομικές

επιδόσεις δεν επαρκούν

για να οδηγήσουν σε νέα

αναβάθμιση στο άμεσο

μέλλον. Η SocGen

συνδέει μάλιστα τις

προοπτικές των

αξιολογήσεων με την

πολιτική αβεβαιότητα που

ενδέχεται να προκύψει

ενόψει των βουλευτικών

εκλογών του 2027,

θεωρώντας ότι η συνέχεια

των μεταρρυθμίσεων και

της δημοσιονομικής

πειθαρχίας αποτελεί

κρίσιμο παράγοντα για

τους οίκους αξιολόγησης.

Η ανάλυση αναγνωρίζει

ότι το ελληνικό δημόσιο

χρέος αναμένεται να

συνεχίσει την πτωτική

του πορεία μεσοπρόθεσμα,

στηριζόμενο από την

ανάπτυξη της οικονομίας,

η οποία εκτιμάται ότι θα

παραμείνει ισχυρότερη

από τον μέσο όρο της

Ευρωζώνης τουλάχιστον

έως το 2028. Παράλληλα,

άλλες εκτιμήσεις, όπως

αυτή της Capital

Economics,

προβλέπουν ότι το

ελληνικό χρέος θα

μπορούσε έως το 2030 να

υποχωρήσει κάτω από το

120% του ΑΕΠ,

τοποθετώντας το

χαμηλότερα όχι μόνο από

το ιταλικό αλλά και από

το γαλλικό επίπεδο.

Παρότι το προφίλ του

χρέους της Ελλάδας

θεωρείται ιδιαίτερα

ευνοϊκό και περιορίζει

σημαντικά τους κινδύνους

από ενδεχόμενες αυξήσεις

επιτοκίων —σε αντίθεση

με άλλες οικονομίες της

Ευρωζώνης— το συνολικό

ύψος του εξακολουθεί να

παραμένει υψηλό, γεγονός

που λειτουργεί ως

περιοριστικός παράγοντας

για ταχύτερες

αναβαθμίσεις.

Για τον λόγο αυτό, η

Société

Générale

υπογραμμίζει τη σημασία

της πολιτικής συνέχειας

μετά το 2027,

επισημαίνοντας ότι η

πορεία των αξιολογήσεων

δεν θα κριθεί μόνο από

τις βραχυπρόθεσμες

επιδόσεις, αλλά από τη

διατηρήσιμη εφαρμογή

συνετών δημοσιονομικών

πολιτικών σε βάθος

χρόνου.

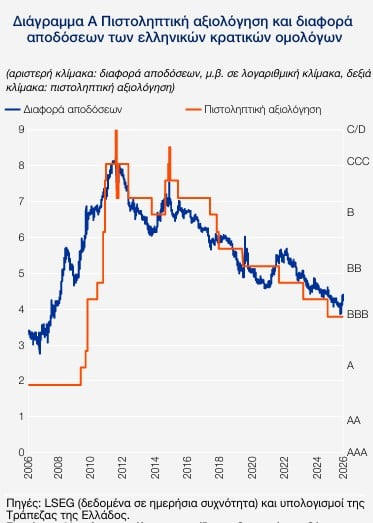

Την ίδια στιγμή, οι

αναβαθμίσεις της

πιστοληπτικής ικανότητας

της Ελλάδας παραμένουν

κομβικής σημασίας, όχι

μόνο ως ένδειξη

εμπιστοσύνης προς την

οικονομία μετά την

κρίση, αλλά και επειδή

συμβάλλουν στη μείωση

των αποδόσεων των

ομολόγων. Αυτό με τη

σειρά του μειώνει το

κόστος δανεισμού για το

Δημόσιο, τις τράπεζες

και τις επιχειρήσεις,

ενισχύοντας συνολικά την

οικονομική δραστηριότητα

και την εγχώρια ζήτηση.

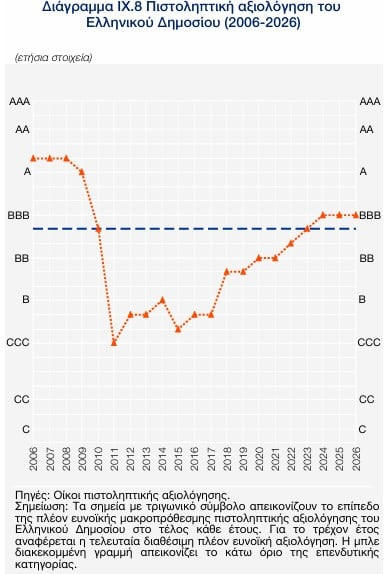

Σύμφωνα με την Τράπεζα

της Ελλάδος, η επιστροφή

της χώρας στην

επενδυτική βαθμίδα «Α»,

επίπεδα στα οποία

βρισκόταν πριν από την

κρίση, θεωρείται εφικτή

έως το 2029, αν και η

ίδια εκτιμά ότι η πορεία

αναβαθμίσεων θα είναι

πιο αργή τα επόμενα

χρόνια.

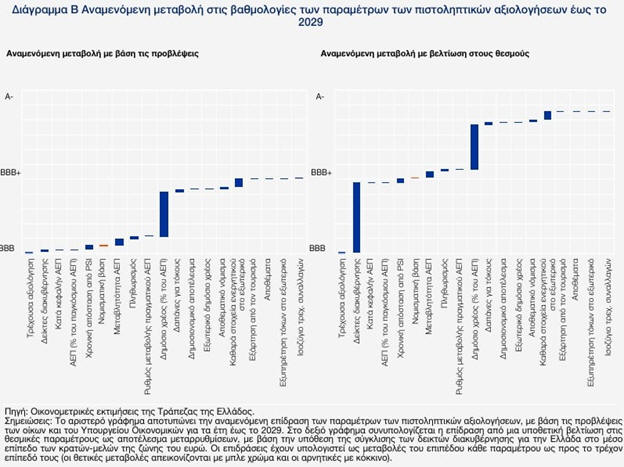

Για να επιτευχθεί μια

πλήρης επαναφορά της

πιστοληπτικής εικόνας

της χώρας, απαιτείται

όχι μόνο η διατήρηση της

δημοσιονομικής

σταθερότητας και της

ανθεκτικότητας της

οικονομίας, αλλά και η

συνέχιση μεταρρυθμίσεων

που βελτιώνουν τη

λειτουργία του κράτους.

Ιδιαίτερη έμφαση δίνεται

στη βελτίωση της

αποδοτικότητας της

δικαιοσύνης και της

δημόσιας διοίκησης,

παράγοντες που

θεωρούνται καθοριστικοί

για να «ξεκλειδώσει» μια

πιο γρήγορη πορεία

αναβαθμίσεων τα επόμενα

χρόνια.

|