|

Στο πιο ήπιο σενάριο,

όπου η κρίση

αποκλιμακώνεται γρήγορα,

οι επιπτώσεις εκτιμάται

ότι θα είναι

περιορισμένες και

παροδικές. Η ανάπτυξη

διατηρείται κοντά στα

σημερινά επίπεδα, καθώς

οι τιμές ενέργειας

υποχωρούν και οι

πληθωριστικές πιέσεις

αποκλιμακώνονται,

επιτρέποντας στην

Ευρωπαϊκή Κεντρική

Τράπεζα να

παραμείνει σε στάση

αναμονής.

Σε μια πιο δύσκολη

εκδοχή, με διαταραχές

που διαρκούν περίπου δύο

μήνες, διαμορφώνεται

περιβάλλον

στασιμοπληθωρισμού. Η

ανάπτυξη στην ευρωζώνη

επιβραδύνεται αισθητά

έως τα μέσα του 2026,

ενώ ο πληθωρισμός

ενισχύεται σημαντικά,

ενδεχομένως αναγκάζοντας

την ΕΚΤ να προχωρήσει σε

νέες αυξήσεις επιτοκίων,

παρά την αδύναμη ζήτηση.

Στο δυσμενέστερο

σενάριο, η κρίση αποκτά

πιο μόνιμα

χαρακτηριστικά και

αλλάζει συνολικά το

οικονομικό τοπίο. Οι

τιμές ενέργειας

παραμένουν σε υψηλά

επίπεδα για μεγάλο

διάστημα, τροφοδοτώντας

επίμονο πληθωρισμό –

ιδιαίτερα μέσω των

μισθολογικών πιέσεων –

ενώ η κατανάλωση και οι

επενδύσεις υποχωρούν

έντονα, φέρνοντας την

οικονομία κοντά σε

ύφεση.

Σε αυτό το πλαίσιο, η

UBS

επισημαίνει και τον

κίνδυνο λανθασμένου

συγχρονισμού στη

νομισματική πολιτική,

όπου ενδεχόμενες

βραχυπρόθεσμες αυξήσεις

επιτοκίων θα μπορούσαν

να διαδεχθούν πιο

χαλαρές πολιτικές από το

2027, εφόσον οι

ανησυχίες για την

ανάπτυξη ενταθούν.

Από σενάριο σε

πραγματικότητα οι

διαταραχές

Η τράπεζα υπογραμμίζει

ότι η παρατεταμένη

δυσλειτουργία στη

διέλευση μέσω των

Στενά του Ορμούζ

έχει ήδη μετατρέψει έναν

θεωρητικό κίνδυνο σε

πραγματικό σοκ. Οι τιμές

ενέργειας και πρώτων

υλών έχουν προσαρμοστεί

ανοδικά, τα αποθέματα

μειώνονται με ταχύ ρυθμό

και τα κόστη μεταφοράς

και ασφάλισης

αυξάνονται.

Οι επιπτώσεις για τις

ευρωπαϊκές επιχειρήσεις

είναι πολυδιάστατες: δεν

περιορίζονται μόνο στο

αυξημένο ενεργειακό

κόστος, αλλά

επεκτείνονται και στην

έλλειψη βασικών πρώτων

υλών. Η τελική ένταση

του αντίκτυπου θα

εξαρτηθεί από τη

διάρκεια της κρίσης —

μια σύντομη αποκλιμάκωση

θα μπορούσε να οδηγήσει

σε σταδιακή εξομάλυνση,

ενώ μια παρατεταμένη

περίοδος έντασης ενέχει

σοβαρούς και μη

γραμμικούς κινδύνους.

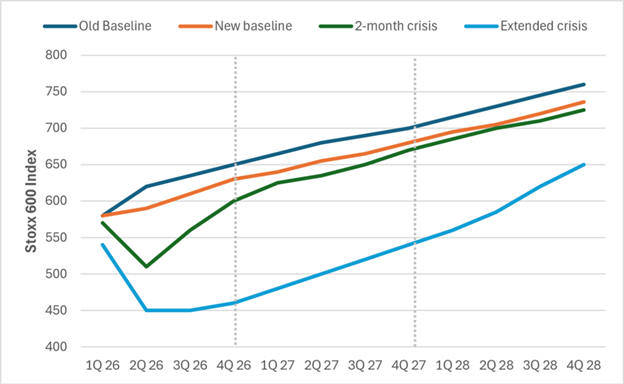

Πιέσεις και στις αγορές

μετοχών

Λαμβάνοντας υπόψη το

ενδεχόμενο να μην

αποκατασταθεί άμεσα η

ομαλή λειτουργία των

θαλάσσιων μεταφορών, η

UBS

αναθεώρησε προς τα κάτω

τον στόχο της για τον

δείκτη

Stoxx

Europe

600

στο τέλος του 2026,

τοποθετώντας τον στις

630 μονάδες έναντι 650

προηγουμένως.

Παράλληλα, διατηρεί την

εκτίμηση για δείκτη

αποτίμησης P/E

στο 15,5 και αύξηση

κερδών ανά μετοχή κατά

7%, ωστόσο επισημαίνει

ότι οι προοπτικές έχουν

επιδεινωθεί,

αντανακλώντας την

αυξημένη αβεβαιότητα.

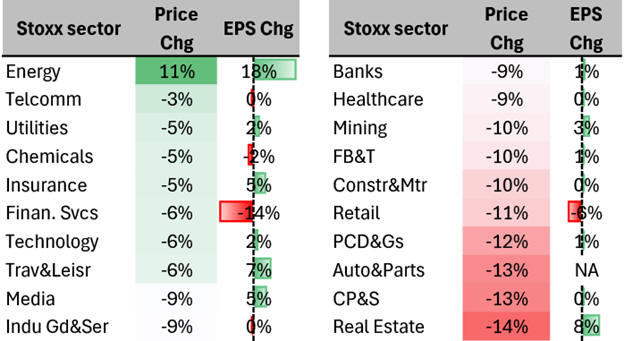

Ευρεία έκθεση της

Ευρώπης στο ενεργειακό

κόστος

Η UBS

σημειώνει ότι η Ευρώπη,

αν και δεν έχει μεγάλη

άμεση εξάρτηση από τη

Μέση Ανατολή σε επίπεδο

εμπορίου, επηρεάζεται

έντονα μέσω των διεθνών

τιμών. Το αυξημένο

κόστος σε πετρέλαιο,

φυσικό αέριο και βασικές

πρώτες ύλες – όπως

λιπάσματα, πετροχημικά,

ήλιο και αλουμίνιο –

μετακυλίεται σε

κρίσιμους τομείς όπως η

βιομηχανία, τα χημικά

και οι μεταφορές.

Εφόσον οι πιέσεις αυτές

διατηρηθούν, αναμένεται

περαιτέρω άνοδος του

πληθωρισμού και

ταυτόχρονη εξασθένηση

της καταναλωτικής

ζήτησης, γεγονός που θα

επιβαρύνει τα εταιρικά

κέρδη σε ευρύτερο φάσμα

κλάδων και όχι μόνο

στους ενεργοβόρους

τομείς.

|