|

Παράλληλα, εκτιμάται ότι

το ΑΕΠ των ΗΠΑ θα

διατηρηθεί κοντά στο 2%,

ενώ οι οικονομίες που

εξαρτώνται από εισαγωγές

ενέργειας σε Ευρώπη και

Ασία θα εμφανίσουν

μεγαλύτερη επιβράδυνση.

Ο πληθωρισμός αναμένεται

να κινηθεί υψηλότερα

βραχυπρόθεσμα, χωρίς

όμως να εκτροχιάσει τις

προσδοκίες των κεντρικών

τραπεζών.

Σε επίπεδο επιτοκίων, η

Fed

αναμένεται να επανέλθει

σε κύκλο μείωσης στις

αρχές του 2027, ενώ η

ΕΚΤ εκτιμάται ότι θα

κινηθεί πιο περιοριστικά

βραχυπρόθεσμα. Οι αγορές

ομολόγων αναμένεται να

παραμείνουν

υποστηρικτικές, με

πιθανή αποκλιμάκωση

αποδόσεων προς το τέλος

του έτους.

Γεωπολιτική και

πετρέλαιο: ο ρόλος των

Στενών του Ορμούζ

Η UBS

ενσωματώνει στο βασικό

σενάριο σταδιακή

αποκατάσταση της ομαλής

κυκλοφορίας μέσω των

Στενών του Ορμούζ μέσα

σε 2–3 μήνες, με το

Brent

να παραμένει πάνω από τα

προ κρίσης επίπεδα για

το υπόλοιπο του έτους. Η

εξέλιξη αυτή θεωρείται

κρίσιμη για τη

σταθεροποίηση των

ενεργειακών αγορών.

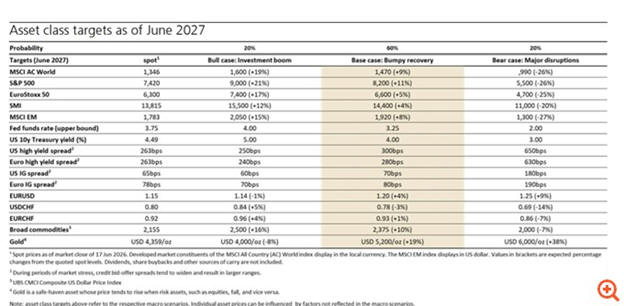

Το bull

σενάριο (πιθανότητα 20%)

Στο θετικό σενάριο, η

UBS

προβλέπει:

ταχεία αποκατάσταση της

διέλευσης μέσω Ορμούζ,

πτώση του πετρελαίου

κάτω από τα 80

δολάρια/βαρέλι,

αποκλιμάκωση

γεωπολιτικών ασφαλίστρων

κινδύνου,

και ισχυρότερη του

αναμενόμενου ανάπτυξη

στην τεχνητή νοημοσύνη.

Σε αυτό το περιβάλλον,

οι παγκόσμιοι δείκτες θα

μπορούσαν να καταγράψουν

διψήφιες αποδόσεις, με

την εταιρική κερδοφορία

να ενισχύεται από την

επιτάχυνση επενδύσεων

και παραγωγικότητας.

Το bear

σενάριο (πιθανότητα 20%)

Στο αρνητικό σενάριο, η

UBS

εξετάζει:

παρατεταμένη διαταραχή

στις ροές πετρελαίου

μέσω Ορμούζ (3–6 μήνες),

κλιμάκωση εντάσεων και

καταστροφή ενεργειακών

υποδομών στη Μέση

Ανατολή,

εκτόξευση του

Brent

στα 150–200

δολάρια/βαρέλι,

και απότομη επιβράδυνση

της παγκόσμιας ζήτησης

στη συνέχεια.

Επιπλέον, ένα δεύτερο

βασικό ρίσκο αφορά

πιθανή απογοήτευση από

την αποδοτικότητα των

επενδύσεων στην τεχνητή

νοημοσύνη. Σε αυτό το

σενάριο, οι μετοχές θα

μπορούσαν να υποχωρήσουν

άνω του 10%, καθώς θα

υποχωρεί η εμπιστοσύνη

στην κερδοφορία του

τεχνολογικού κύκλου.

Επενδυτικές στρατηγικές

ανά σενάριο

Η UBS

υπογραμμίζει ότι σε

περιβάλλον υψηλής

αβεβαιότητας η

στρατηγική πρέπει να

είναι ευέλικτη και όχι

«δυαδική».

Σε περίπτωση καθοδικού

κινδύνου, προτείνει:

αύξηση ομολόγων

επενδυτικής βαθμίδας,

έμφαση σε τίτλους μικρής

διάρκειας,

μείωση έκθεσης σε

μετοχές υψηλού ρίσκου,

και χρήση

αντισταθμιστικών

εργαλείων όπως

commodities

και hedge

funds.

Σε πιο ουδέτερες

συνθήκες, δίνεται

έμφαση:

στη σταδιακή ενίσχυση

μετοχικών θέσεων,

στην επιλεκτική

τοποθέτηση σε

αναπτυξιακούς κλάδους,

και στην αποφυγή

υπερβολικής ρευστότητας

που επιβαρύνει τις

αποδόσεις.

Σε ανοδικό περιβάλλον, η

στρατηγική

μετατοπίζεται:

σε αύξηση έκθεσης σε

growth

assets,

σε κλάδους που

επωφελούνται από την

AI,

και σε περιοχές με

υψηλότερη αναπτυξιακή

δυναμική.

Συμπέρασμα

Η UBS

βλέπει συνολικά θετική

πορεία για τις αγορές,

αλλά με αυξημένη

διασπορά πιθανών

αποτελεσμάτων. Η

γεωπολιτική ένταση, οι

ενεργειακές διαταραχές

και η αβεβαιότητα γύρω

από την τεχνητή

νοημοσύνη δημιουργούν

ένα περιβάλλον όπου η

διαχείριση κινδύνου

καθίσταται εξίσου

σημαντική με την

αναζήτηση απόδοσης.

|