|

Μακροοικονομικές

επιπτώσεις

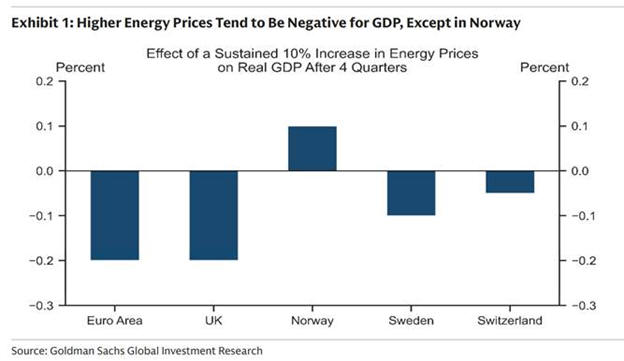

ΑΕΠ:

Αύξηση 10% στις τιμές

πετρελαίου και φυσικού

αερίου εκτιμάται ότι

μειώνει το πραγματικό

ΑΕΠ σε 4 τρίμηνα κατά:

Ζώνη ευρώ & Ηνωμένο

Βασίλειο: -0,2%

Σουηδία: -0,1%

Ελβετία: ≈0%

Νορβηγία: +0,1% (ως

παραγωγός και εξαγωγέας)

Η διαφοροποίηση

σχετίζεται με μικρότερη

εξάρτηση από ορυκτά

καύσιμα (Σουηδία,

Ελβετία) και θετική

επίδραση από όρους

εμπορίου (Νορβηγία).

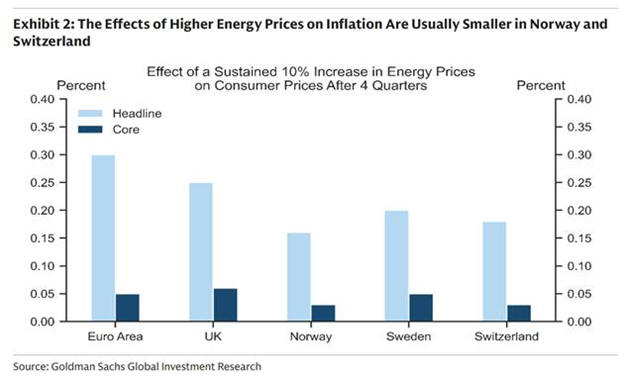

Πληθωρισμός:

Αύξηση 10% στις τιμές

ενέργειας οδηγεί σε:

Γενικό πληθωρισμό:

+0,15% έως +0,3% σε 4

τρίμηνα

Δομικό πληθωρισμό:

+0,03% έως +0,06%

Η μετακύλιση των

αυξήσεων στις τελικές

τιμές δεν είναι

γραμμική: μεγαλύτερη

άνοδος τιμών, υψηλότερος

τρέχων πληθωρισμός και

«σφιχτή» αγορά εργασίας

ενισχύουν τις

δευτερογενείς

επιδράσεις.

Προκλήσεις για τις

κεντρικές τράπεζες

Η άνοδος των τιμών

ενέργειας αποτελεί

«αρνητικό σοκ

προσφοράς», καθώς πιέζει

την ανάπτυξη και

ταυτόχρονα ενισχύει τον

πληθωρισμό.

Η

ΕΚΤ

παραμένει σε στάση

αναμονής, θεωρώντας το

επιτόκιο ουδέτερο και

τον πληθωρισμό κοντά

στον στόχο.

Οι δευτερογενείς

επιδράσεις θα μπορούσαν

να αναγκάσουν την

τράπεζα σε πιο ενεργή

πολιτική.

Η

Riksbank

και η

Ελβετική Κεντρική

Τράπεζα

αντιμετωπίζουν

περιορισμένες

επιπτώσεις, με την

τελευταία να εστιάζει

κυρίως στον φράγκο.

Η

Τράπεζα της Αγγλίας

και η

Norges

Bank

μπορεί να βρεθούν σε πιο

σύνθετη θέση:

Βρετανία: παραμένει

πρόβλεψη για τρεις

μειώσεις επιτοκίων

φέτος, με πιθανή

καθυστέρηση λόγω

ενεργειακών αυξήσεων

Νορβηγία: διατήρηση

επιτοκίων σε επόμενες

συνεδριάσεις, με πιθανή

μείωση 25 μ.β. τον

Ιούνιο, αλλά με κίνδυνο

καθυστέρησης

|