|

Το ΔΝΤ επισημαίνει ότι,

παρά τη σημαντική

πρόοδο, η

μεταρρυθμιστική

διαδικασία δεν έχει

ολοκληρωθεί. Ωστόσο, η

ελληνική εμπειρία

προσφέρει σημαντικά

διδάγματα για άλλες

χώρες που επιδιώκουν να

αναμορφώσουν τα

φορολογικά τους

συστήματα. Ο οργανισμός

υπογραμμίζει δύο βασικές

αρχές: ότι οι

δημοσιονομικές

μεταρρυθμίσεις δεν

μπορούν να πετύχουν

χωρίς ένα δίκαιο,

αξιόπιστο και διαφανές

φορολογικό σύστημα και

ότι η δημιουργία

αποτελεσματικών θεσμών

απαιτεί χρόνο, συνέπεια

και σταδιακή εφαρμογή.

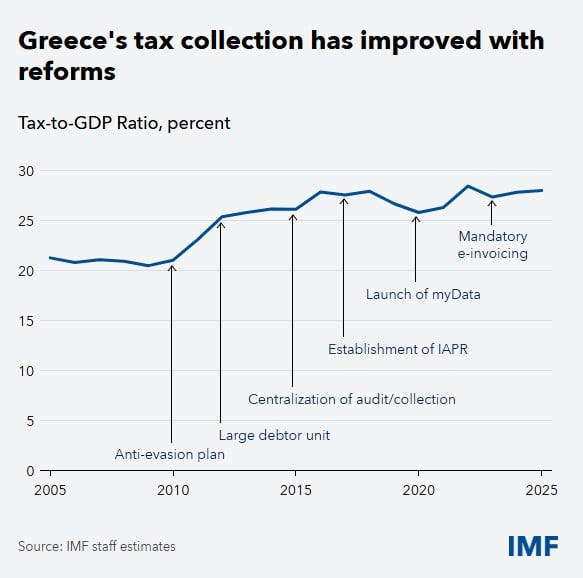

Η πορεία των

μεταρρυθμίσεων στην

Ελλάδα χωρίζεται σε

τρεις βασικές φάσεις. Η

πρώτη περίοδος, από το

2010 έως το 2012,

επικεντρώθηκε στη

σταθεροποίηση των

δημόσιων εσόδων εν μέσω

της βαθιάς κρίσης χρέους

και των προγραμμάτων

προσαρμογής της τρόικας,

δηλαδή του ΔΝΤ, της

Ευρωπαϊκή Επιτροπή και

της Ευρωπαϊκή Κεντρική

Τράπεζα. Τότε

εφαρμόστηκαν τα πρώτα

σχέδια καταπολέμησης της

φοροδιαφυγής,

ενισχύθηκαν οι έλεγχοι

σε μεγάλους

φορολογουμένους και

προχώρησε η ψηφιοποίηση

της υποβολής δηλώσεων

ΦΠΑ. Μέχρι το 2014, το

ποσοστό εμπρόθεσμης

υποβολής δηλώσεων ΦΠΑ

είχε αυξηθεί στο 96%,

από 65% το 2010.

Η δεύτερη φάση, από το

2013 έως το 2017,

επικεντρώθηκε στη

δημιουργία ισχυρών και

ανεξάρτητων θεσμών. Η

Ελλάδα προχώρησε σε

εκτεταμένη αναδιοργάνωση

της φορολογικής

διοίκησης, μειώνοντας

σημαντικά τον αριθμό των

τοπικών εφοριών και

μεταβαίνοντας σε

λειτουργική δομή αντί

γεωγραφικής οργάνωσης.

Το καθοριστικό βήμα ήρθε

το 2016, όταν ψηφίστηκε

ο νόμος που δημιούργησε

την Ανεξάρτητη Αρχή

Δημοσίων Εσόδων,

παρέχοντάς της θεσμική

αυτονομία, δικό της

προϋπολογισμό και

ανεξαρτησία από

πολιτικές παρεμβάσεις. Η

επιλογή της διοίκησης

μέσω ανοιχτού

διαγωνισμού και σαφών

κριτηρίων αποτέλεσε

βασικό στοιχείο αυτής

της αλλαγής.

Το ΔΝΤ τονίζει ότι η

ενίσχυση της

ανεξαρτησίας της

φορολογικής διοίκησης

είχε άμεσο αποτέλεσμα

στην αύξηση της

φορολογικής συμμόρφωσης

και των εσόδων. Ο λόγος

φόρων προς ΑΕΠ αυξήθηκε

από 25,8% το 2013 σε

27,6% το 2017,

αντανακλώντας τη

βελτίωση της διοικητικής

ικανότητας και την

ενίσχυση της

εμπιστοσύνης προς το

φορολογικό σύστημα.

Η τρίτη φάση, από το

2018 έως το 2025,

χαρακτηρίστηκε από τον

εκτεταμένο ψηφιακό

μετασχηματισμό της

φορολογικής διοίκησης.

Αφού είχαν πλέον

εδραιωθεί τα θεσμικά

θεμέλια, η χώρα μπόρεσε

να προχωρήσει στην

εφαρμογή ολοκληρωμένων

ψηφιακών εργαλείων, όπως

ηλεκτρονική τιμολόγηση

σε πραγματικό χρόνο,

διασύνδεση ταμειακών

μηχανών, συστήματα

ανάλυσης δεδομένων και

σύγχρονες πλατφόρμες

ελέγχου. Η πανδημία

επιτάχυνε περαιτέρω αυτή

τη διαδικασία.

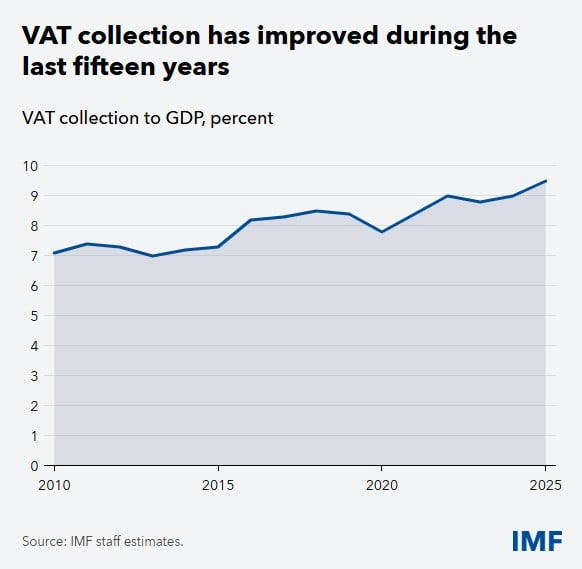

Οι παρεμβάσεις αυτές

διευκόλυναν σημαντικά τη

συμμόρφωση των

φορολογουμένων και

ενίσχυσαν την ικανότητα

των ελεγκτικών αρχών να

εντοπίζουν κινδύνους

φοροδιαφυγής με πιο

στοχευμένο τρόπο. Ως

αποτέλεσμα, τα έσοδα από

ΦΠΑ αυξήθηκαν από 7,1%

του ΑΕΠ το 2010 σε

περίπου 9,5% το 2025,

ενώ συνολικά ο λόγος

φόρων προς ΑΕΠ ανήλθε

στο 28%, έναντι μόλις

20,5% το 2009.

Το ΔΝΤ περιγράφει τη

διαδικασία αυτή ως έναν

«ενάρετο κύκλο», όπου η

καλύτερη διακυβέρνηση

επέτρεψε την

ψηφιοποίηση, η

ψηφιοποίηση βελτίωσε τη

συμμόρφωση και τα

αυξημένα και πιο

αξιόπιστα έσοδα

ενίσχυσαν τη

δημοσιονομική αξιοπιστία

και την εμπιστοσύνη των

πολιτών προς το κράτος.

Παρά τη σημαντική

πρόοδο, ο οργανισμός

επισημαίνει ότι η

επόμενη πρόκληση είναι η

διατήρηση και η

εμβάθυνση αυτών των

κεκτημένων. Οι βασικές

προτεραιότητες

περιλαμβάνουν την

ευρύτερη αξιοποίηση

αναλυτικών δεδομένων και

τεχνητής νοημοσύνης για

τη διαχείριση

φορολογικών κινδύνων, τη

συνεχή βελτίωση των

υπηρεσιών προς τους

πολίτες και την

προσαρμογή των

δεξιοτήτων του

προσωπικού στις

ταχύτατες τεχνολογικές

εξελίξεις.

Καταλήγοντας, το ΔΝΤ

σημειώνει ότι, παρότι η

ελληνική εμπειρία έχει

ιδιαίτερα

χαρακτηριστικά, αποτελεί

ένα ισχυρό παράδειγμα

του πώς μια μακροχρόνια

και συνεπής

μεταρρυθμιστική

προσπάθεια, βασισμένη σε

καλή διακυβέρνηση, σωστή

αλληλουχία παρεμβάσεων

και επένδυση στο

ανθρώπινο δυναμικό,

μπορεί να μετατρέψει μια

βαθιά κρίση σε ευκαιρία

μόνιμης θεσμικής

ενίσχυσης και

οικονομικής ανάκαμψης.

|