|

«Αν ο μικρός αριθμός

τεχνολογικών μετοχών που

έχει οδηγήσει την αγορά

υψηλότερα αρχίσει να

υποχωρεί, τότε εξ

ορισμού θα υποχωρήσουν

και οι δείκτες», δήλωσε

ο Matthew

Maley,

επικεφαλής στρατηγικός

αναλυτής αγορών της

Miller

Tabak.

«Και όταν οι δείκτες

γυρίσουν πτωτικά με

ουσιαστικό τρόπο, οι

ροές κεφαλαίων

αναπόφευκτα θα

αντιστραφούν».

Οι τεράστιες επενδύσεις

που πραγματοποιούνται

για να υποστηρίξουν την

αναμενόμενη εκρηκτική

ανάπτυξη της χρήσης της

τεχνητής νοημοσύνης

έχουν ενισχύσει τις

εκτιμήσεις κερδοφορίας

για τις εταιρείες

ημιαγωγών και άλλες

τεχνολογικές

επιχειρήσεις, ωθώντας

ανοδικά και τις μετοχές

τους.

«Υπάρχει ξεκάθαρα ένα

κυρίαρχο θέμα τεχνητής

νοημοσύνης πίσω από ό,τι

αποδίδει καλά αυτή τη

στιγμή», δήλωσε η

Liz

Ann

Sonders,

επικεφαλής στρατηγικής

επενδύσεων στο

Schwab

Center

for

Financial

Research.

Παρότι ο τεχνολογικός

κλάδος κυριαρχεί εδώ και

χρόνια στον S&P

500, η πρόσφατη

υπεραπόδοσή του έχει

ενισχύσει ακόμη

περισσότερο την επιρροή

του. Από το χαμηλό

σημείο της αγοράς τον

Μάρτιο, ο τεχνολογικός

τομέας έχει εκτιναχθεί

σχεδόν κατά 47%,

υπερδιπλάσια άνοδος σε

σχέση με το κέρδος του

S&P

500 στο ίδιο διάστημα,

με αιχμή τις μετοχές των

ημιαγωγών.

Οι μετοχές της

Micron

έχουν αυξηθεί κατά

230%

στο διάστημα αυτό, ενώ

οι Intel

και

Advanced

Micro

Devices

(AMD)

έχουν ενισχυθεί

περισσότερο από

160%.

Το ράλι που καθοδηγείται

από την τεχνολογία έχει

σημειωθεί παρά τα

εμπόδια που δημιουργούν

οι υψηλότερες τιμές

ενέργειας λόγω του

πολέμου με το Ιράν, οι

οποίες τροφοδοτούν

ανησυχίες για τον

πληθωρισμό και

προσδοκίες για πιο

επιθετική στάση από τη

Federal

Reserve.

Οι επενδυτές ανησυχούν

ότι κάποιο γεγονός θα

μπορούσε να υπονομεύσει

την αφήγηση γύρω από την

τεχνητή νοημοσύνη.

«Ο τρόπος με τον οποίο

αποδίδουν αυτές οι

μετοχές είναι σαν να

οδηγείς αγωνιστικό

αυτοκίνητο με 200 μίλια

την ώρα», δήλωσε ο

Walter

Todd,

επικεφαλής επενδύσεων

της Greenwood

Capital.

«Δεν χρειάζεται πολλά

για να συμβεί ατύχημα σε

τέτοια ταχύτητα».

Ισχυρότερα κέρδη από την

εποχή της φούσκας των

dot-com;

Παρότι οι μετοχές των

ημιαγωγών έχουν

σημειώσει εντυπωσιακές

αποδόσεις, και άλλοι

τομείς της τεχνολογίας

έχουν κινηθεί δυναμικά.

Ο υποδείκτης εξοπλισμού

πληροφορικής του

S&P

500, που περιλαμβάνει

εταιρείες όπως οι

Dell,

Cisco

και Apple,

έχει ενισχυθεί πάνω από

40% από

τα χαμηλά του Μαρτίου.

Ο κλάδος λογισμικού, ο

οποίος είχε δεχθεί

ισχυρές πιέσεις νωρίτερα

το 2026 λόγω ανησυχιών

για τις επιπτώσεις της

τεχνητής νοημοσύνης,

καταγράφει άνοδο

28%, ανακτώντας

μέρος των προηγούμενων

απωλειών του.

Η επενδυτική θεματολογία

της τεχνητής νοημοσύνης

επεκτείνεται πέρα από

τον στενό τεχνολογικό

κλάδο. Εάν προστεθούν οι

Alphabet,

Amazon

και Meta

Platforms

– εταιρείες που δεν

ταξινομούνται επίσημα ως

τεχνολογικές αλλά

επενδύουν τεράστια ποσά

σε υποδομές AI

– τότε το ποσοστό της

συνολικής

κεφαλαιοποίησης του

S&P

500 που συνδέεται με την

τεχνολογία και τις

επενδύσεις στην

AI

υπερβαίνει πλέον το

50%.

Παράλληλα, βιομηχανικές

εταιρείες και

επιχειρήσεις κοινής

ωφέλειας επωφελούνται

από τη ζήτηση για

κατασκευές και ενέργεια

που δημιουργεί η

ανάπτυξη των υποδομών

τεχνητής νοημοσύνης.

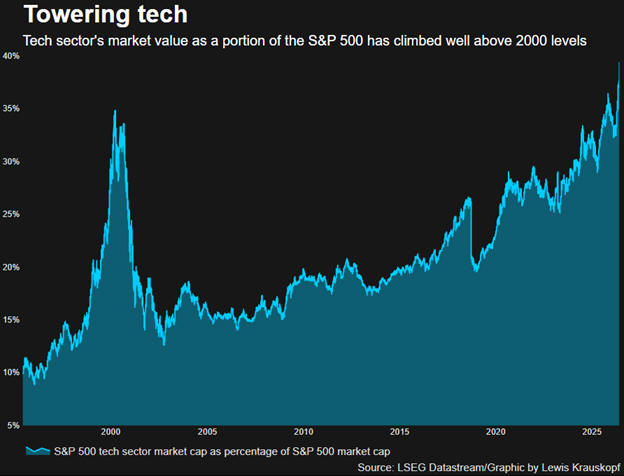

Τη Δευτέρα, ο

τεχνολογικός κλάδος

αντιπροσώπευε το

39,4% της

κεφαλαιοποίησης του

S&P

500, ξεπερνώντας το

περίπου 35%

που είχε καταγραφεί τον

Μάρτιο του 2000, σύμφωνα

με στοιχεία της

LSEG

Datastream.

Μια σημαντική διαφορά σε

σχέση με τότε είναι η

πολύ ισχυρότερη

κερδοφορία.

Σύμφωνα με την

Bespoke

Investment

Group,

ο τεχνολογικός κλάδος

αντιστοιχεί πλέον σε

περισσότερο από το

25% των καθαρών

κερδών δωδεκαμήνου

των εταιρειών του

S&P

500, ποσοστό σχεδόν

διπλάσιο από εκείνο που

αντιστοιχούσε στον κλάδο

κατά το πρώτο τρίμηνο

του 2000, στο

αποκορύφωμα της φούσκας

των dot-com.

«Δεν είναι βέβαιο ότι η

αύξηση των κερδών θα

μπορέσει να συμβαδίσει

με αυτό που αποτιμά

σήμερα η αγορά, όμως από

πλευράς κερδοφορίας αυτή

η τελευταία εκτίναξη του

μεριδίου κεφαλαιοποίησης

φαίνεται πολύ πιο

βιώσιμη και πολύ

λιγότερο παράλογη από

εκείνη που κορυφώθηκε

πριν από ένα τέταρτο του

αιώνα», ανέφερε η

Bespoke

σε σημείωμά της την

προηγούμενη εβδομάδα.

Ενδείξεις στενής ανόδου

της αγοράς

Η αγορά που καθοδηγείται

από τις τεχνολογικές

μετοχές προκαλεί επίσης

ανησυχίες ότι το ράλι

είναι υπερβολικά

συγκεντρωμένο και δεν

συμμετέχει επαρκής

αριθμός μετοχών.

Περίπου το 60%

των εταιρειών του

S&P

500

διαπραγματεύεται πάνω

από τον κινητό μέσο όρο

200 ημερών, ένα ευρέως

παρακολουθούμενο τεχνικό

επίπεδο. Το ποσοστό αυτό

βρίσκεται κάτω από τον

ιστορικό μέσο όρο

περίπου 73%,

που συνήθως παρατηρείται

όταν ο δείκτης

καταγράφει νέα ιστορικά

υψηλά, σύμφωνα με τον

Adam

Turnquist,

επικεφαλής τεχνικό

στρατηγικό αναλυτή της

LPL

Financial.

Ωστόσο, κατά τη διάρκεια

της ανοδικής αγοράς που

ξεκίνησε τον Οκτώβριο

του 2022, κατά μέσο όρο

το 61%

των μετοχών του δείκτη

βρισκόταν πάνω από τον

αντίστοιχο κινητό μέσο

όρο 200 ημερών, ποσοστό

πολύ κοντά στα σημερινά

επίπεδα.

«Το εύρος συμμετοχής της

αγοράς είναι μάλλον

απογοητευτικό για μια

αγορά που καταγράφει νέα

υψηλά, αλλά αυτό

αποτελεί χαρακτηριστικό

γνώρισμα της ανοδικής

αγοράς που βιώνουμε»,

ανέφερε ο

Turnquist.

Ένα ακόμη στοιχείο που

υποδηλώνει περιορισμένη

συμμετοχή είναι ότι ο

κλασικός S&P

500, όπου μεγαλύτερη

βαρύτητα έχουν οι

εταιρείες υψηλής

κεφαλαιοποίησης,

υπεραποδίδει σημαντικά

έναν ισοβαρή (equal-weight)

S&P

500, τον οποίο πολλοί

επενδυτές θεωρούν

καλύτερο δείκτη της

μέσης μετοχής.

Μέχρι την περασμένη

Παρασκευή, η υπεραπόδοση

αυτή ήταν η μεγαλύτερη

που έχει καταγραφεί σε

περίοδο εννέα εβδομάδων,

σύμφωνα με στοιχεία της

LSEG

Datastream

από το 1990.

«Αυτή η σχετική ισχύς

σημαίνει ότι οι

μεγαλύτερες εταιρείες

παράγουν πολύ υψηλότερες

αποδόσεις σε σχέση με τη

μέση εταιρεία», δήλωσε ο

David

Lefkowitz,

επικεφαλής αμερικανικών

μετοχών στην UBS

Global

Wealth

Management.

Η UBS

συμβουλεύει τους πελάτες

της να διασφαλίσουν ότι

τα χαρτοφυλάκιά τους δεν

είναι υπερβολικά

εκτεθειμένα στους

μεγάλους νικητές των

τελευταίων ετών.

«Πιστεύουμε ότι το

επενδυτικό θέμα της

τεχνητής νοημοσύνης έχει

ακόμη δρόμο μπροστά

του», δήλωσε ο

Lefkowitz.

«Ωστόσο, θεωρούμε επίσης

ότι αυτή είναι μια

ευκαιρία για

επανασταθμίσεις, ώστε τα

χαρτοφυλάκια να μην

αναλαμβάνουν υπερβολικό

κίνδυνο.»

Πηγή: Reuters

|