|

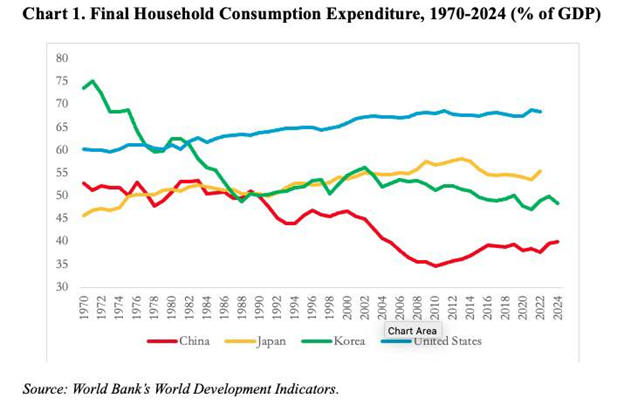

Το βασικό στοιχείο όλων

αυτών των επιχειρημάτων

είναι το μερίδιο της

ιδιωτικής κατανάλωσης

στο ΑΕΠ της Κίνας. Αν

και αυτός ο δείκτης

είναι χαμηλότερος στην

Κίνα σε σχέση με τις

Ηνωμένες Πολιτείες, ήταν

σε ικανοποιητικά υψηλά

επίπεδα μέχρι τις αρχές

της δεκαετίας του 1990.

Τότε είναι που η Κίνα

«γύρισε» προς τον

μερκαντιλισμό,

καταγράφοντας μεγάλα

πλεονάσματα τρεχουσών

συναλλαγών που μείωσαν

δραματικά το μερίδιο της

κατανάλωσης. Ο δείκτης

αυτός έφτασε στο

κατώτατο σημείο του γύρω

στο 35% το 2010 και

σήμερα βρίσκεται περίπου

στο 40% — σημαντικά

χαμηλότερα από τις ΗΠΑ

και ακόμη και από

συγκρίσιμες οικονομίες

της Ανατολικής Ασίας.

Ωστόσο, αυτός ο συχνά

χρησιμοποιούμενος

δείκτης μπορεί να είναι

παραπλανητικός για τρεις

λόγους: ενδιαφέρει

περισσότερο τους

μακροοικονομολόγους παρά

τους οικονομολόγους

ανάπτυξης· δεν συγκρίνει

χώρες σε αντίστοιχα

στάδια ανάπτυξης (δηλαδή

σε παρόμοια φάση της

αναπτυξιακής τους

πορείας)· και πιθανότατα

ενδιαφέρει περισσότερο

τους αναλυτές παρά τους

ίδιους τους Κινέζους

καταναλωτές, οι οποίοι

νοιάζονται περισσότερο

για το πώς αλλάζει η

κατανάλωσή τους στην

πράξη και όχι για το

ποσοστό του ΑΕΠ ή ένα

υποθετικό σενάριο

εναλλακτικής ανάπτυξης.

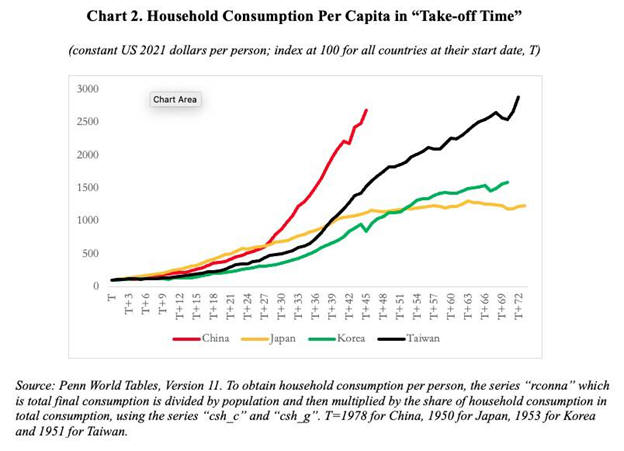

Γι’ αυτό το βιβλίο μου

του 2011 για την Κίνα,

Eclipse,

πρότεινε έναν

εναλλακτικό δείκτη. Όταν

εξετάζουμε την κατά

κεφαλήν κατανάλωση των

νοικοκυριών στην Κίνα σε

σύγκριση με άλλες χώρες

που βρίσκονται σε

αντίστοιχο χρονικό

σημείο «εκκίνησης» της

μεταπολεμικής ανάπτυξής

τους, η εικόνα αλλάζει.

Αν η κατά κεφαλήν

κατανάλωση αποτελεί μια

εύλογη προσέγγιση του

βιοτικού επιπέδου, τότε

οι Κινέζοι πολίτες έχουν

τα πάει εξαιρετικά καλά

— ακόμη καλύτερα και από

αντίστοιχες οικονομίες

της ταχύτερα

αναπτυσσόμενης

Ανατολικής Ασίας. Για

παράδειγμα, μεταξύ 1978

και 2024, η κατά κεφαλήν

κατανάλωση των κινεζικών

νοικοκυριών αυξανόταν με

εντυπωσιακό ρυθμό 7,6%

ετησίως κατά μέσο όρο,

έναντι 5,2% στην

Ιαπωνία, 5,7% στη Νότια

Κορέα και 6,2% στην

Ταϊβάν σε συγκρίσιμες

περιόδους 46 ετών. Αυτό

καθιστά την επίδοση της

Κίνας όχι απλώς

εντυπωσιακή, αλλά

πρωτοφανή.

Φυσικά, απαιτούνται

ορισμένες επιφυλάξεις.

Τα στοιχεία για την

ανάπτυξη και την

κατανάλωση στην Κίνα

μπορεί να μην είναι

απολύτως αξιόπιστα. Οι

μέσοι όροι μπορεί να

κρύβουν έντονες αλλαγές

στην κατανομή

εισοδήματος,

αποκρύπτοντας την

πραγματική εμπειρία του

μέσου πολίτη. Και η Κίνα

ξεκίνησε από πολύ

χαμηλότερα επίπεδα

κατανάλωσης, κάτι που

συνήθως «φουσκώνει» τους

ρυθμούς σύγκλισης (στις

αφετηρίες τους, άλλες

χώρες είχαν 3–5 φορές

υψηλότερη κατανάλωση).

Παρ’ όλα αυτά, η ιδέα

ότι ο Κινέζος

καταναλωτής ζημιώνεται

δεν συμβαδίζει με την

πραγματικότητα.

Αξιοσημείωτο είναι

επίσης ότι η ακραία

μερκαντιλιστική φάση της

Κίνας —όταν το μερίδιο

της κατανάλωσης στο ΑΕΠ

μειώθηκε έντονα από τα

τέλη της δεκαετίας του

1990— δεν οδήγησε σε

επιβράδυνση της κατά

κεφαλήν κατανάλωσης.

Παρότι το μερίδιο

κατανάλωσης μειωνόταν,

το ίδιο το ΑΕΠ αυξανόταν

τόσο γρήγορα (λόγω του

ευρύτερου αναπτυξιακού

μοντέλου) ώστε τα

απόλυτα επίπεδα

κατανάλωσης αυξάνονταν

επίσης.

Με άλλα λόγια, ακόμη κι

αν οι πραγματικοί

(προσαρμοσμένοι στον

πληθωρισμό) μισθοί

αυξάνονται πιο αργά από

την παραγωγικότητα σε

κάθε χρονική στιγμή, η

διατήρηση της διεθνούς

ανταγωνιστικότητας

επιτρέπει ταχύτερη και

πιο διαρκή ανάπτυξη

συνολικά, μέσω του

εξαγωγικού «κινητήρα».

Αυτό ακριβώς δείχνουν τα

δεδομένα. Η μέση ετήσια

αύξηση της κατά κεφαλήν

κατανάλωσης των

κινεζικών νοικοκυριών

ήταν 7,9% στην περίοδο

του έντονου

μερκαντιλισμού

(1995–2010), όταν το

μερίδιο κατανάλωσης στο

ΑΕΠ έπεφτε απότομα· όταν

αυτή η τάση αντιστράφηκε

μετά το 2010, η αύξηση

της κατανάλωσης

υποχώρησε στο 6,2%.

Ποια πολιτικά

συμπεράσματα προκύπτουν

από αυτές τις τάσεις;

Καταρχάς, η

μερκαντιλιστική

στρατηγική της Κίνας

μπορεί να αμφισβητηθεί

επειδή βλάπτει άλλες

αναπτυσσόμενες χώρες,

καταλαμβάνοντας

υπερβολικό μερίδιο

εξαγωγών σε προϊόντα

χαμηλής εξειδίκευσης,

όπως πρόσφατα υποστήριξα

μαζί με τον

Shoumitro

Chatterjee

του Johns

Hopkins.

Επιπλέον, οι στρεβλώσεις

(βιομηχανική πολιτική

και υποτιμημένη

συναλλαγματική ισοτιμία)

που στηρίζουν τον

κινεζικό μερκαντιλισμό

έχουν δημιουργήσει

παγκόσμιες ανισορροπίες

και εμπορικές

συγκρούσεις. Και το

κινεζικό μοντέλο οδηγεί

επίσης σε υπερβολικές,

μη παραγωγικές

επενδύσεις στο εσωτερικό

— κάτι που μπορεί να

θέσει σε κίνδυνο τη

μελλοντική ανάπτυξη.

Για όλους αυτούς τους

λόγους, η απαίτηση να

αλλάξει η Κίνα

στρατηγική ανάπτυξης

μπορεί να είναι

δικαιολογημένη. Όμως οι

επικριτές δεν μπορούν να

το κάνουν με το

επιχείρημα ότι η Κίνα

ζημιώνει τους ίδιους

τους καταναλωτές της. Η

καταστολή της εργασίας

προφανώς δεν εμπόδισε

εκρηκτικά οικονομικά

οφέλη. Είναι παράξενο να

επικρίνεται μια χώρα

επειδή προσφέρει ρυθμούς

βελτίωσης του βιοτικού

επιπέδου και της

κατανάλωσης που ίσως

είναι από τους

ταχύτερους,

μακροβιότερους και πιο

εκτεταμένους (σε

εκατοντάδες εκατομμύρια

ανθρώπους) στην ιστορία.

Η κυρίαρχη αφήγηση λέει

περισσότερα για τους

αναλυτές της Κίνας παρά

για την πραγματικότητα

επί του πεδίου. Θα

πρέπει να είμαστε

προσεκτικοί απέναντι σε

μια «αντι-κινεζική»

ρητορική που

μεταμφιέζεται σε

ανησυχία για τους

Κινέζους καταναλωτές.

Arvind Subramanian είναι

ανώτερος ερευνητής στο

Peterson Institute for

International Economics

και συν-συγγραφέας (με

τον Devesh Kapur) του

A Sixth of Humanity:

Independent India’s

Development Odyssey

(HarperCollins India,

2025).

Πηγή: Project Syndicate

|