|

Κεντρικό στοιχείο της

ανάλυσης αποτελεί η

επανατοποθέτηση των

επιστροφών κεφαλαίου:

δεν αντιμετωπίζονται

πλέον ως απλή

μερισματική απόδοση,

αλλά ως μηχανισμός

ενίσχυσης της

κεφαλαιακής

αποδοτικότητας. Μέσω

αυτών μειώνεται το

πλεονάζον κεφάλαιο,

ενισχύεται το

RoTE

και επιταχύνεται η

αποκλιμάκωση της

αναβαλλόμενης

φορολογικής απαίτησης

στους ισολογισμούς των

τραπεζών.

Διαφοροποίηση

επενδυτικών ιστοριών

στον κλάδο

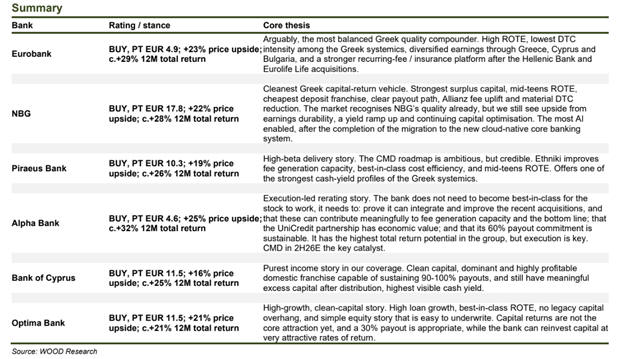

Η WOOD

διαχωρίζει σαφώς τις

επενδυτικές περιπτώσεις

μεταξύ των τραπεζών:

Η Εθνική Τράπεζα

αναδεικνύεται ως η πιο

«καθαρή» επιλογή

ποιότητας και ορατότητας

διανομών, με ισχυρό

κεφαλαιακό πλεόνασμα,

σταθερή καταθετική βάση

και προοπτική ενίσχυσης

των προμηθειών μέσω της

συνεργασίας με την

Allianz.

Ο οίκος βλέπει περιθώριο

ανόδου περίπου 22% και

συνολική απόδοση κοντά

στο 28%.

Η Eurobank

χαρακτηρίζεται ως η πιο

ισορροπημένη ποιοτική

περίπτωση, με υψηλή

κερδοφορία, χαμηλότερη

επιβάρυνση από

αναβαλλόμενη φορολογία

σε σχέση με τον κλάδο

και ενισχυμένη

γεωγραφική παρουσία σε

Ελλάδα, Κύπρο και

Βουλγαρία. Η WOOD

θεωρεί ότι η αγορά

αποτιμά υπερβολικά την

πολυπλοκότητα του

ομίλου, εκτιμώντας

συνολική απόδοση περίπου

29%.

Η Alpha

Bank

παρουσιάζει το υψηλότερο

θεωρητικό περιθώριο

ανόδου (περίπου 32%),

αλλά παραμένει ιστορία

εκτέλεσης. Οι εξαγορές,

η συνεργασία με τη

UniCredit

και η ενίσχυση των

προμηθειών αποτελούν

βασικούς καταλύτες, με

κρίσιμο σημείο την

παρουσίαση του νέου

μεσοπρόθεσμου σχεδίου το

2026.

Η Τράπεζα Πειραιώς

προβάλλεται ως πιο

μακροπρόθεσμη ιστορία

ανάπτυξης και διανομών,

με έμφαση στην αύξηση

ισολογισμού και στην

ενίσχυση των προμηθειών

μέσω της Εθνικής

Ασφαλιστικής. Ωστόσο, ο

χαμηλότερος δείκτης

CET1

σε σχέση με τον κλάδο

περιορίζει το περιθώριο

απορρόφησης πιθανών

αστοχιών.

Η Optima

Bank

ξεχωρίζει ως καθαρή

story

ανάπτυξης, με ισχυρή

πιστωτική επέκταση,

υψηλή κερδοφορία και

απουσία ιστορικών

κεφαλαιακών βαρών, ενώ η

Τράπεζα Κύπρου αποτελεί

το πιο «καθαρό»

εισοδηματικό όχημα, με

υψηλή ορατότητα διανομών

και ισχυρή κεφαλαιακή

βάση.

Πιστωτική επέκταση και

μακροοικονομικό υπόβαθρο

Η WOOD

υπογραμμίζει ότι η

πιστωτική επέκταση στην

Ελλάδα στηρίζεται κυρίως

σε επιχειρηματική και

επενδυτική ζήτηση και

όχι σε καταναλωτική

υπερθέρμανση. Το Ταμείο

Ανάκαμψης εκτιμάται ότι

μπορεί να καλύψει

περίπου 30%–37% της

σωρευτικής αύξησης

δανείων την περίοδο

2026–2028,

υποστηρίζοντας

μεσοπρόθεσμη πιστωτική

ανάπτυξη της τάξης του

5%–5,5%.

Συμπέρασμα

Σύμφωνα με την ανάλυση,

οι ελληνικές τράπεζες

δεν χρειάζονται πλέον

ένα νέο rerating

για να συνεχίσουν να

αποδίδουν. Το βασικό

ζητούμενο είναι η

απόδειξη ότι οι διανομές

κεφαλαίου είναι σταθερές

και επαναλαμβανόμενες,

ενώ η κερδοφορία

παραμένει ανθεκτική

ακόμη και σε περιβάλλον

χαμηλότερων επιτοκίων,

με τα αποτελέσματα να

καθαρίζουν σταδιακά από

έκτακτες επιβαρύνσεις.

|