|

Στο επίκεντρο των

ανησυχιών βρίσκεται ο

κίνδυνος εμφάνισης

στασιμοπληθωρισμού,

δηλαδή ενός συνδυασμού

υψηλού πληθωρισμού και

ασθενικής οικονομικής

ανάπτυξης. Εάν οι τιμές

του πετρελαίου

διατηρηθούν σε υψηλά

επίπεδα για μεγάλο

χρονικό διάστημα,

ενδέχεται να ενισχύσουν

τον πληθωρισμό και

ταυτόχρονα να

επιβαρύνουν την

παγκόσμια οικονομική

δραστηριότητα. Σε ένα

τέτοιο σενάριο, οι

κεντρικές τράπεζες θα

δυσκολευτούν να

ακολουθήσουν τη συνήθη

πρακτική των επιθετικών

μειώσεων επιτοκίων σε

περίπτωση ύφεσης,

γεγονός που θα μπορούσε

να περιορίσει την

αποτελεσματικότητα του

παραδοσιακού επενδυτικού

χαρτοφυλακίου 60/40.

Όπως σημειώνει ο Ρατζίβ

Ντε Μέλο της Gama

Asset

Management,

οι μεταβολές στις

συσχετίσεις μεταξύ των

βασικών κατηγοριών

περιουσιακών στοιχείων

έχουν μειώσει την

αποτελεσματικότητα των

παραδοσιακών εργαλείων

διαφοροποίησης. Σύμφωνα

με τον ίδιο, ακόμη και

επενδυτικά μέσα που

θεωρούνται συνήθως

προστατευτικά, όπως τα

ομόλογα συνδεδεμένα με

τον πληθωρισμό ή ο

χρυσός, δεν προσφέρουν

πλέον την ίδια ασφάλεια

για τα χαρτοφυλάκια.

Μέσα σε αυτό το

περιβάλλον, μεγάλοι

διαχειριστές κεφαλαίων

επαναπροσδιορίζουν τις

στρατηγικές τους. Η

Goldman

Sachs

Asset

Management,

για παράδειγμα, έχει

περιορίσει την έκθεση

των χαρτοφυλακίων στις

διακυμάνσεις των αγορών,

αξιοποιώντας μη

γραμμικές στρατηγικές

προστασίας από πτώση των

μετοχών, πιστωτικές

αντισταθμίσεις κινδύνου

και μεγαλύτερη χρήση

ρευστότητας.

Από την πλευρά της, η

Invesco

προτείνει τοποθετήσεις

σε εμπορεύματα που

διακινούνται μέσω των

Στενών του Ορμούζ, όπως

το αλουμίνιο και τα

σιτηρά, τα οποία θα

μπορούσαν να επωφεληθούν

από πιθανές διαταραχές

στην εφοδιαστική

αλυσίδα. Παράλληλα, η

Gama

Asset

Management

έχει ενισχύσει τη θέση

της σε δολάρια και

χρησιμοποιεί συμβόλαια

μελλοντικής εκπλήρωσης

σε μετοχές για

αντιστάθμιση κινδύνου.

Η Pictet

Asset

Management,

μέσω της ομάδας

πολλαπλών περιουσιακών

στοιχείων της, έχει

μειώσει την έκθεση σε

μετοχές, προσθέτοντας

παράλληλα put

options

σε μετοχές και εταιρικά

ομόλογα, ενώ αυξάνει την

τοποθέτηση σε δολάρια.

Καθώς οι επενδυτές

αναζητούν νέα

«καταφύγια», στην Ασία

παρατηρείται αυξανόμενο

ενδιαφέρον για αμυντικές

επενδυτικές στρατηγικές

που συνδυάζουν θεματικές

όπως η πυρηνική ενέργεια

και η ψηφιακή οικονομία,

σύμφωνα με αναλυτές της

Bloomberg

Intelligence.

Στρατηγικοί αναλυτές της

Goldman

Sachs,

μεταξύ των οποίων και ο

Κρίστιαν

Μιούλερ-Γκλίσμαν,

επικεφαλής έρευνας

κατανομής περιουσιακών

στοιχείων στο τμήμα

Global

Investment

Research,

υποστηρίζουν ότι οι

επενδυτές θα πρέπει να

υιοθετήσουν μια πιο

σύνθετη προσέγγιση. Αυτή

περιλαμβάνει συνδυασμό

επιλεκτικών τοποθετήσεων

σε μετοχές, πιστωτικά

προϊόντα και νομίσματα

υψηλής ποιότητας,

μεγαλύτερη συμμετοχή σε

εναλλακτικές επενδύσεις,

δυναμική διαχείριση

κινδύνου και χρήση

δικαιωμάτων προαίρεσης.

Μεταξύ των προτιμώμενων

στρατηγικών

περιλαμβάνονται

επιλεκτικά

bearish

option

spreads,

αγορά calls

στον δείκτη

μεταβλητότητας

Euro

Stoxx

50 και put

options

σε ευρωπαϊκές

βιομηχανικές εταιρείες

και γερμανικές μετοχές.

Παράλληλα, μια ευρέως

διαδεδομένη κίνηση είναι

η αύξηση της έκθεσης στο

δολάριο ΗΠΑ, καθώς οι

επενδυτές το

αντιμετωπίζουν ως

ασφαλές νόμισμα σε

περιόδους έντονης

αβεβαιότητας. Η ομάδα

του Μιούλερ-Γκλίσμαν στη

Goldman

Sachs

διατηρεί ουδέτερη στάση

απέναντι στις μετοχές,

ενώ υπερεκτιμά τη

σημασία της ρευστότητας,

προειδοποιώντας ότι η

σύγκρουση στη Μέση

Ανατολή θα μπορούσε να

προκαλέσει ενεργειακό

σοκ αντίστοιχο με εκείνο

της δεκαετίας του 1970.

Παρά τις ανησυχίες, ο

Φέσα Γουιμπάβα,

διαχειριστής επενδύσεων

της Aberdeen,

εκτιμά ότι είναι ακόμη

νωρίς για δραστικές

ανακατανομές κεφαλαίων,

δεδομένης της έντονης

μεταβλητότητας των

αγορών. Όπως εξηγεί, η

εταιρεία προχωρά μόνο σε

περιορισμένες

προσαρμογές στον

συναλλαγματικό κίνδυνο,

βασιζόμενη κυρίως σε

αποτιμήσεις και

θεμελιώδη μεγέθη και

δίνοντας μικρότερη

βαρύτητα στις

βραχυπρόθεσμες

διακυμάνσεις.

Σε αντίθεση με το 2022,

όταν η ρωσική εισβολή

στην Ουκρανία προκάλεσε

ενεργειακό σοκ που οι

αγορές είχαν εν μέρει

προβλέψει, η τρέχουσα

αναταραχή έχει

αιφνιδιάσει πολλούς

επενδυτές, οι οποίοι

είχαν τοποθετηθεί για

αποδυνάμωση του

δολαρίου.

Ο δείκτης

Bloomberg

Dollar

Spot

Index

κινείται πλέον κοντά στα

υψηλότερα επίπεδα των

τελευταίων δύο μηνών,

ενώ τα στοιχεία από την

αγορά δικαιωμάτων

προαίρεσης υποδηλώνουν

ότι οι επενδυτές

αναμένουν περαιτέρω

άνοδο που θα μπορούσε να

τον οδηγήσει στο

υψηλότερο επίπεδο από

τον Δεκέμβριο.

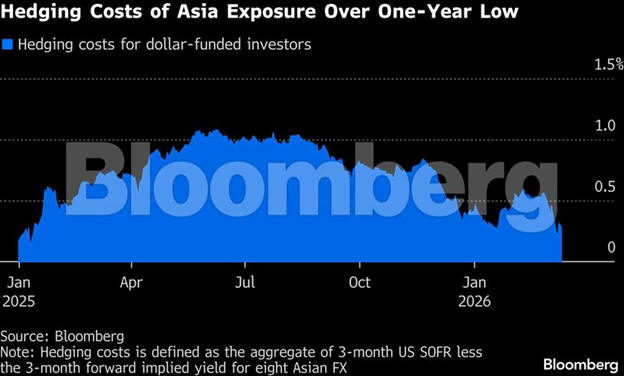

Για τους επενδυτές που

χρηματοδοτούνται σε

δολάρια, το κόστος

αντιστάθμισης

συναλλαγματικού κινδύνου

έχει μειωθεί σημαντικά.

Σύμφωνα με στοιχεία του

Bloomberg,

η μέση δαπάνη για

αντιστάθμιση οκτώ

βασικών ασιατικών

νομισμάτων μέσω

τριμηνιαίων προθεσμιακών

συμβολαίων έχει

υποχωρήσει στο 0,28%, το

χαμηλότερο επίπεδο των

τελευταίων δώδεκα μηνών.

Ενδιαφέρον παρουσιάζει

επίσης το γεγονός ότι οι

κινεζικές μετοχές

εμφανίζονται ως

απροσδόκητο καταφύγιο

για ορισμένους

επενδυτές, καθώς η

μεγαλύτερη διαφοροποίηση

των ενεργειακών

προμηθειών της χώρας

περιορίζει την εξάρτησή

της από τις θαλάσσιες

διαδρομές του Ορμούζ.

Την ίδια στιγμή, το

αυστραλιανό δολάριο

κερδίζει έδαφος χάρη

στην άνοδο των τιμών του

πετρελαίου και του

φυσικού αερίου, αλλά και

στις αυξανόμενες

προσδοκίες για

ενδεχόμενες αυξήσεις

επιτοκίων. Παράλληλα, η

Μαλαισία προσελκύει το

ενδιαφέρον ορισμένων

επενδυτών λόγω της

έκθεσής της στον

ενεργειακό και τον

μεταλλευτικό κλάδο,

καθώς και της

χαμηλότερης συσχέτισης

με άλλες αναδυόμενες

αγορές.

Ο Μοχίτ Μιρπούρι της

SGMC

Capital

επισημαίνει ότι σε

περιόδους έντονης

μεταβλητότητας η

εταιρεία του προτιμά

συχνά να πωλεί

δικαιώματα προαίρεσης

αντί να αγοράζει, όπως

για παράδειγμα την

πώληση puts

σε περιουσιακά στοιχεία

που θεωρεί ελκυστικά σε

χαμηλότερες τιμές.

Παράλληλα, διατηρεί

αμυντικά «μαξιλάρια»

μέσω ομολόγων υψηλής

ποιότητας μικρής

διάρκειας και σημαντικών

τοποθετήσεων σε πολύτιμα

μέταλλα όπως ο χρυσός

και το ασήμι.

Ο Χιρονόρι Ακιζάβα της

Tokio

Marine

Asset

Management

αυξάνει τα επίπεδα

ρευστότητας στα

χαρτοφυλάκια, εκτιμώντας

ότι μια παρατεταμένη

κρίση στη Μέση Ανατολή

θα μπορούσε να ενισχύσει

τον κίνδυνο

στασιμοπληθωρισμού. Από

την πλευρά του, ο Ντάνι

Γουόνγκ της Areca

Capital

εστιάζει σε μετοχές με

υψηλές μερισματικές

αποδόσεις και σε

επιχειρήσεις που

βασίζονται κυρίως στην

εγχώρια ζήτηση.

Σε ένα περιβάλλον όπου

οι παραδοσιακές

συσχετίσεις μεταξύ των

αγορών μεταβάλλονται

συνεχώς, οι διαχειριστές

κεφαλαίων υπογραμμίζουν

ότι η ευελιξία και η

προσεκτική επιλογή

επενδύσεων είναι πλέον

πιο σημαντικές από τη

γενική διαφοροποίηση.

Όπως επισημαίνει ο Γκάρι

Ταν της Allspring

Global

Investments,

οι κλασικές στρατηγικές

αντιστάθμισης κινδύνου

δεν προσελκύουν πλέον

τις συνήθεις ροές προς

ασφαλή καταφύγια. Για

τον λόγο αυτό, η

εταιρεία του δίνει

μεγαλύτερη έμφαση στην

επιλεκτική επιλογή

μετοχών και στη

στοχευμένη διαχείριση

του μετοχικού κινδύνου,

ενώ παράλληλα μειώνει

την έκθεση στο ρίσκο,

αυξάνοντας τη ρευστότητα

και στρέφοντας τα

κεφάλαια προς πιο

αμυντικούς τίτλους.

Πηγή:

Bloomberg

|