|

Οι αναδυόμενοι κίνδυνοι

είναι συχνά αλληλένδετοι

και διαμορφώνονται από

την καινοτομία, τις

κοινωνικές αλλαγές και

τους φυσικούς κινδύνους.

Για παράδειγμα, μια νέα

τεχνολογία μπορεί να

οδηγήσει σε εκτεταμένες

κανονιστικές

αντιδράσεις, προκλήσεις

για το εργατικό δυναμικό

ή ζημία φήμης για

ορισμένες εταιρείες.

Ομοίως, περιβαλλοντικά

γεγονότα μπορούν να

εξελιχθούν σε αλυσιδωτές

αποτυχίες υποδομών,

κρίσεις υγείας και

οικονομικές απώλειες,

δημιουργώντας επιπτώσεις

που απειλούν τη

σταθερότητα σε πολλούς

τομείς. Οι ασφαλιστές

δεν διαχειρίζονται πλέον

μόνο γνωστούς κινδύνους·

πρέπει επίσης να

προβλέπουν και να

προετοιμάζονται για

επικείμενους κινδύνους

που δεν είναι ακόμη

πλήρως γνωστοί ή

κατανοητοί.

Ωστόσο, μερικές φορές οι

αναδυόμενοι κίνδυνοι

είναι παλαιότεροι

κίνδυνοι που έχουν πάρει

νέα μορφή ή εμφανίζονται

σε διαφορετική κλίμακα.

Για παράδειγμα, στο

παρελθόν, τα κύματα

καύσωνα αντιμετωπίζονταν

ως περιβαλλοντικοί

κίνδυνοι με επιπτώσεις

που θεωρούνταν κυρίως

περιορισμένες στη

γεωργία και σε ορισμένες

φυσικές υποδομές. Σήμερα

όμως, οι γνωστές

επιπτώσεις τους

περιλαμβάνουν επίσης

ψυχικές πιέσεις στην

υγεία, απώλειες

παραγωγικότητας στην

εργασία και πιέσεις σε

ψηφιακές υποδομές και

ενεργειακά συστήματα.

Ένα ακόμη χαρακτηριστικό

των αναδυόμενων κινδύνων

είναι η θεμελιώδης

αβεβαιότητα. Ενώ η

παραδοσιακή διαχείριση

κινδύνου βασίζεται σε

μεγάλο βαθμό σε ιστορικά

δεδομένα και στατιστικά

μοντέλα για την

αξιολόγηση των «γνωστών

γνωστών», οι αναδυόμενοι

κίνδυνοι συχνά εμπίπτουν

στην κατηγορία των

«γνωστών αγνώστων» ή

ακόμη και των «αγνώστων

αγνώστων», για τους

οποίους τα ιστορικά

δεδομένα είναι ελλιπή ή

ανύπαρκτα.

Για αυτούς τους

κινδύνους, ο στόχος

πρέπει να μετατοπιστεί

από την πρόβλεψη στην

ετοιμότητα. Η

χαρτογράφηση ορίζοντα (horizon

scanning),

οι διαβουλεύσεις με

ειδικούς, η ανάλυση

σεναρίων και άλλα

εργαλεία πρόβλεψης

μπορούν να βοηθήσουν

στην ανίχνευση πρώιμων

σημάτων αναδυόμενων

κινδύνων, στον εντοπισμό

παραγνωρισμένων τρωτών

σημείων και στην

υποστήριξη τεκμηριωμένων

αποφάσεων πριν οι ζημιές

κλιμακωθούν.

Έτσι, η διαχείριση

αναδυόμενων κινδύνων

ακολουθεί συνήθως μια

δομημένη πορεία από τον

εντοπισμό έως τη δράση.

Ο εντοπισμός στοχεύει

στην αναγνώριση σημάτων

— συμπεριλαμβανομένων

ερευνητικών ανακαλύψεων,

ρυθμιστικών εξελίξεων,

τεχνολογικών καινοτομιών

και κοινωνικών τάσεων —

σε πολλαπλούς τομείς.

Ακολουθεί η αξιολόγηση,

η οποία επιχειρεί να

κατανοήσει τη συνάφεια,

τις αβεβαιότητες και τις

πιθανές επιπτώσεις των

εντοπισμένων σημάτων. Σε

αυτό το στάδιο, οι

οργανισμοί αξιολογούν

πώς οι κίνδυνοι μπορεί

να επηρεάσουν τη

λειτουργία, τη φήμη και

τη χρηματοοικονομική

σταθερότητα.

Το επόμενο στάδιο είναι

η ιεράρχηση

προτεραιοτήτων, όπου οι

υπεύθυνοι λήψης

αποφάσεων προσπαθούν να

διασφαλίσουν ότι οι

περιορισμένοι πόροι

κατανέμονται στους πιο

στρατηγικά σημαντικούς

κινδύνους. Δεδομένου του

μεγάλου αριθμού

αναδυόμενων κινδύνων, οι

οργανισμοί πρέπει να

καθορίσουν ποιοι

απαιτούν βαθύτερη

ανάλυση ή άμεση

αντίδραση. Τέλος, η

αποτελεσματική

διαχείριση κινδύνου

πρέπει να μετατρέπει τις

γνώσεις σε συγκεκριμένη

δράση, η οποία

περιλαμβάνει από την

ενίσχυση της

παρακολούθησης και την

ευαισθητοποίηση στο

εσωτερικό, έως την

αποφυγή ή μείωση

κινδύνων και τον

εντοπισμό

επιχειρηματικών

ευκαιριών.

Οι αναδυόμενοι κίνδυνοι

επηρεάζουν τις

ασφαλιστικές εταιρείες

με δύο σχετικούς

τρόπους. Εσωτερικά,

αφορούν τη δυναμική του

εργατικού δυναμικού, τις

ανάγκες δεξιοτήτων, τη

λειτουργική συνέχεια και

την ευημερία των

εργαζομένων. Εξωτερικά,

διαμορφώνουν τις

εξελισσόμενες εκθέσεις

κινδύνου των πελατών,

τις νέες ανάγκες

προστασίας και τις

προσδοκίες προς τις

ασφαλιστικές. Η

κατανόηση αυτής της

διττότητας βοηθά τις

ασφαλιστικές να

τοποθετηθούν όχι μόνο ως

φορείς ανάληψης

κινδύνου, αλλά ως

ενεργοί εταίροι στη

διαχείριση της

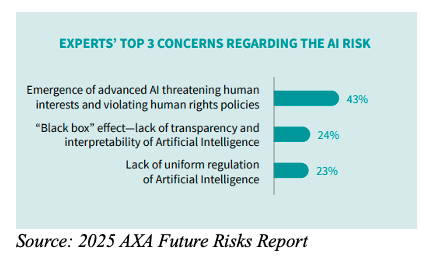

αβεβαιότητας. Σύμφωνα με

την έκθεση AXA

2025 Future

Risks

Report,

το 72% των ερωτηθέντων

παγκοσμίως πιστεύει ότι

οι ασφαλιστές θα

διαδραματίσουν όλο και

πιο σημαντικό ρόλο στην

προστασία από

αναδυόμενους κινδύνους.

Κορυφαίος μεταξύ των

σημερινών αναδυόμενων

κινδύνων είναι η τεχνητή

νοημοσύνη (AI),

η οποία μπορεί

ταυτόχρονα να

μεταμορφώσει τις

λειτουργίες, να

δημιουργήσει νέες

ευπάθειες και να

αναδιαμορφώσει τις

κοινωνικές προσδοκίες

για τους ασφαλιστές. Η

τεχνολογία εξελίσσεται

ραγδαία, κλιμακώνεται

γρήγορα και διαταράσσει

τα πάντα, από την

κυβερνοασφάλεια και την

προστασία δεδομένων έως

τις διαδικασίες λήψης

αποφάσεων, τη διαχείριση

φήμης και ευρύτερα

ζητήματα όπως η

παραπληροφόρηση και ο

κοινωνικός

κατακερματισμός.

Εσωτερικά, η AI

μπορεί να βελτιώσει τη

λειτουργική

αποδοτικότητα και την

εμπειρία πελάτη, αλλά

δημιουργεί επίσης

ευπάθειες, όπως

υπερβολική εξάρτηση από

αυτοματοποιημένες

αποφάσεις, ζητήματα

εμπιστοσύνης και κενά

λογοδοσίας. Εξωτερικά,

οι πελάτες

αντιμετωπίζουν κινδύνους

ευθύνης, παραβιάσεις

ιδιωτικότητας και απάτες

που υποστηρίζονται από

την AI.

Οι αβέβαιες

μακροπρόθεσμες

κοινωνικές και ηθικές

επιπτώσεις προσθέτουν

πολυπλοκότητα,

απαιτώντας λεπτομερή

ανάλυση σεναρίων.

Όμως η AI

προσφέρει επίσης

σημαντικές ευκαιρίες.

Μπορεί να ενισχύσει τις

αξιολογήσεις κινδύνου,

να υποστηρίξει τις

προβλεπτικές

δυνατότητες, να

ενδυναμώσει το έργο

αναλογιστών, ασφαλιστών

και διαχειριστών

αποζημιώσεων, να

προσφέρει εξαιρετικά

εξατομικευμένη

εξυπηρέτηση πελατών και

να αυξήσει την

παραγωγικότητα.

Προς το παρόν, οι

οργανισμοί θα δώσουν

άμεση προσοχή σε

κινδύνους που

σχετίζονται με την

προστασία δεδομένων και

τη συμμόρφωση με

κανονισμούς, καθώς αυτοί

μπορούν να προκαλέσουν

φήμη και νομική ζημία.

Οι κίνδυνοι λειτουργικής

υπερεξάρτησης θα

καταταγούν σε

μεσοπρόθεσμες ανησυχίες.

Όμως αυτά λειτουργούν

και αμφίδρομα, καθώς η

αδυναμία αξιοποίησης του

στρατηγικού δυναμικού

της AI

σημαίνει απώλεια

ανταγωνιστικότητας.

Επομένως, κάθε σχέδιο

δράσης για την AI

πρέπει να ισορροπεί

ανάμεσα στη διαχείριση

κινδύνων και την

αξιοποίηση ευκαιριών.

Πρέπει να ενισχύει τα

πλαίσια διακυβέρνησης

ώστε να διασφαλίζονται

διαφάνεια, λογοδοσία και

ηθική χρήση, και

ταυτόχρονα να αξιοποιεί

την AI

για καλύτερη αξιολόγηση

κινδύνου, λειτουργική

αποδοτικότητα και

εμπειρία πελάτη.

Δεν είμαστε

καταδικασμένοι να

είμαστε παθητικοί θεατές

των μη αναστρέψιμων

επιπτώσεων των φυσικών

δυνάμεων ή των

ανθρώπινων επιλογών.

Κατανοώντας τους

αναδυόμενους κινδύνους —

και τις αναδυόμενες

ευκαιρίες — η

ασφαλιστική βιομηχανία

μπορεί να συνεχίσει να

επιτελεί τον κρίσιμο

οικονομικό της ρόλο και

να πλοηγηθεί με σιγουριά

στο μέλλον.

Françoise Gilles είναι

Chief Risk Officer του

ομίλου AXA.

Πηγή: Project Syndicate

|