|

176 δισ. ευρώ: Το Χρηματιστήριο Αθηνών ξαναβρίσκει αξία που

είχε χάσει 19 χρόνια

Τον Δεκέμβριο του 2007 η κεφαλαιοποίηση του Χρηματιστηρίου

Αθηνών ήταν 195,5 δισ. ευρώ. Μετά από δύο κρίσεις, μνημόνια,

κεφαλαιακούς ελέγχους και πανδημία, η αξία των εισηγμένων

είχε πέσει στα 26,9 δισ. ευρώ το 2011 — το απόλυτο χαμηλό.

Σήμερα, Ιούνιο 2026: 176 δισ. ευρώ.

Η πορεία που λέει όλη την ιστορία

Έτος

|

Κεφαλαιοποίηση

|

Σχόλιο

|

2007

|

195,5 δισ. ευρώ

|

Ιστορικό υψηλό

|

2011

|

26,9 δισ. ευρώ

|

Ιστορικό χαμηλό

|

2020

|

53,5 δισ. ευρώ

|

Πανδημία

|

2024

|

103,7 δισ. ευρώ

|

Πέρασμα ψυχολογικού ορίου

|

2025

|

146,2 δισ. ευρώ

|

—

|

2026*

|

176,0 δισ. ευρώ

|

Υψηλό 19ετίας

|

Από τα 53,5 δισ. του 2020 στα 176 δισ. σήμερα: +122,5 δισ.

ευρώ σε έξι χρόνια. Μόνο μέσα στο 2026: +29,8 δισ. ευρώ.

Τι οδήγησε εδώ

Δύο δυνάμεις συνέβαλαν στην αύξηση του 2026. Η άνοδος των

τιμών μετοχών κατά μέσο όρο +12% και ο όγκος εταιρικών

πράξεων — η ΑΜΚ της ΔΕΗ, η εισαγωγή της Safe Bulkers,

δημόσιες προσφορές. Η αγορά δεν μεγαλώνει μόνο γιατί

ανεβαίνουν οι τιμές — μεγαλώνει γιατί προσελκύει νέες

εισηγμένες.

Η σύγκριση που προσγειώνει

Το 2007 ήταν διαφορετική αγορά: πάνω από 300 εισηγμένες

(σήμερα ~140 στην Κύρια Αγορά), Γενικός Δείκτης στις 5.178

μονάδες και καμία από τις κρίσεις που ακολούθησαν. Το ρεκόρ

των 202 δισ. ευρώ του Οκτωβρίου 2007 απέχει περίπου 26 δισ.

ευρώ — μια απόσταση που μπορεί να καλυφθεί αν οι

αναβαθμίσεις σε Developed Market φέρουν τις αναμενόμενες

παθητικές εισροές.

Η Αθήνα δεν έχει ακόμα σβήσει το ρεκόρ. Αλλά για πρώτη φορά

εδώ και δύο δεκαετίες, η ερώτηση δεν είναι «πότε θα

ανακάμψει» — αλλά «πότε θα το ξεπεράσει».

«Metlen: οι Βρετανοί ήρθαν, είδαν — και ρώτησαν για το

γάλλιο»

Τέσσερις Βρετανοί επενδυτές, πελάτες της Bank of America,

ήρθαν χθες στα γραφεία της Metlen. Σήμερα επισκέπτονται το

βιομηχανικό συγκρότημα της Αλουμίνιο της Ελλάδας στη

Βοιωτία. Αυτό δεν είναι τυπικό roadshow — είναι due

diligence. Και due diligence σε αυτό το επίπεδο σημαίνει ότι

κάποιος σκέφτεται σοβαρά να τοποθετηθεί.

Συναντήθηκαν με τον Μυτιληναίο, τον CEO Γαβαλά, την CFO

Ιωάννου και τους επικεφαλής των τομέων ενέργειας και

μετάλλων. Πολύωρες συζητήσεις — «πολύ καλά διαβασμένοι»,

λένε οι πηγές. Και το ερώτημα που επέστρεφε διαρκώς στο

τραπέζι: γάλλιο.

Γιατί το γάλλιο τράβηξε τα βλέμματα

Οι αριθμοί εξηγούν γιατί. Επένδυση 340 εκατομμυρίων ευρώ

στις εγκαταστάσεις Βοιωτίας. Στόχος: 50 τόνοι γαλλίου

ετησίως από το 2028 — ποσότητα που μπορεί να καλύψει το

σύνολο των ευρωπαϊκών αναγκών και να αντιστοιχεί στο 5% της

παγκόσμιας προσφοράς. Κόστος παραγωγής στο 50% του

αντίστοιχου κινεζικού. Και εκτιμώμενη συνεισφορά 100-150

εκατομμύρια ευρώ σε ετήσιο EBITDA από το 2028.

Η Κίνα ελέγχει πάνω από 80% της παγκόσμιας παραγωγής γαλλίου

και έχει επιβάλει περιορισμούς εξαγωγών. Η Ευρώπη ψάχνει

εναλλακτικές. Και η Metlen είναι από τις ελάχιστες

ευρωπαϊκές εταιρείες που μπορούν να μετατρέψουν τους στόχους

του CRMA σε πραγματική παραγωγική δυναμικότητα.

Για έναν Βρετανό θεσμικό που διαχειρίζεται κεφάλαια σε

κλάδους κρίσιμων μετάλλων, αυτή η εικόνα είναι από τις πιο

ελκυστικές που μπορεί να δει σήμερα στην Ευρώπη.

Το συνεργατικό μοντέλο που δύσκολα αντιγράφεται

Αλλά πέρα από το γάλλιο, οι επενδυτές είδαν κάτι πιο

σύνθετο: μια εταιρεία που έχει χτίσει ένα οικοσύστημα όπου

κάθε τμήμα τροφοδοτεί το επόμενο. Το trading φυσικού αερίου

εξασφαλίζει ανταγωνιστικές τιμές για τις μονάδες ενέργειας.

Η παραγωγή ενέργειας τροφοδοτεί τη μεταλλουργία με σταθερό

κόστος. Ο βωξίτης είναι πρώτη ύλη και για αλουμίνιο και για

γάλλιο. Και το ανακυκλωμένο αλουμίνιο μειώνει τις

ενεργειακές ανάγκες.

Αυτό το «Αλουμίνιο της Ελλάδας σαν μπαταρία για τον όμιλο» —

όπως παρουσιάστηκε — είναι η ουσία του ανταγωνιστικού

πλεονεκτήματος. Δεν είναι απλώς ότι η Metlen κάνει πολλά

πράγματα. Είναι ότι τα κάνει με τρόπο που το ένα ενισχύει το

άλλο — και όταν ένας κλάδος πιέζεται, ο άλλος αντισταθμίζει.

Το BESS που ηλεκτρίζεται αυτό τον μήνα

Μέσα στον Ιούνιο αναμένεται να ηλεκτριστεί το σύστημα

αποθήκευσης ενέργειας 330 MW — το μεγαλύτερο αυτόνομο BESS

στην Ελλάδα και ένα από τα μεγαλύτερα στην Ευρώπη.

Λειτουργία από τον Ιούλιο. Αυτό δεν είναι μελλοντικό project

— είναι κεφαλαιουχική επένδυση που σε λίγες εβδομάδες

γίνεται παραγωγικό asset.

Σε συνδυασμό με τα 87 εργοτάξια σε 11 χώρες — φωτοβολταϊκά,

συστήματα αποθήκευσης, data centers, έργα δικτύων — η εικόνα

που παρουσιάστηκε στους Βρετανούς επενδυτές δεν ήταν αφήγημα

ανάπτυξης. Ήταν κατάλογος έργων σε εξέλιξη.

Το ερώτημα που παραμένει

Πέντε μεγάλοι οίκοι βλέπουν τη Metlen από 48 έως 58 ευρώ. Η

μετοχή κινείται στα 36-37 ευρώ. Το χάσμα είναι μεγάλο — και

παραμένει παρά τo roadshow, παρά τις αγορές μετοχών από τον

CEO, παρά τα ισχυρά αποτελέσματα.

Η επίσκεψη Βρετανών επενδυτών υπό Bank of America δεν

κλείνει αυτό το χάσμα αυτόματα. Αλλά λέει ότι τα σωστά χέρια

αρχίζουν να κοιτάζουν. Και όταν αρχίζουν να κοιτάζουν τα

σωστά χέρια, το χάσμα συνήθως αρχίζει να κλείνει.

87 εργοτάξια, 11 χώρες, 50 τόνοι γαλλίου το 2028, 330 MW

BESS τον Ιούλιο. Οι Βρετανοί ήρθαν να δουν αν ταιριάζουν τα

λόγια με τα έργα. Αύριο θα έχουν την απάντηση.

«Νόμος Κατσέλη: η μάχη των ερμηνειών — και γιατί τα 3.000

έναντι 30.000 ευρώ λένε τα πάντα»

Είχαμε

αναφερθεί και χθες στο ζήτημα. Η απόφαση λοιπόν του Αρείου

Πάγου για τον Νόμο Κατσέλη φαινόταν να έχει ξεκαθαρίσει. Δεν

έχει. Και η αριθμητική που προκύπτει από την ερμηνευτική

διαμάχη εξηγεί γιατί το διακύβευμα είναι τεράστιο.

Τρεις

ερμηνείες, τρία εντελώς διαφορετικά αποτελέσματα για το ίδιο

δάνειο.

Η αριθμητική που λέει τα πάντα

Παράδειγμα:

δάνειο 100.000 ευρώ, 20 χρόνια, επιτόκιο 3%.

Με την ερμηνεία

που υιοθετούν οι τράπεζες — κάθε δόση ως αυτοτελές κεφάλαιο

που εκτοκίζεται από την έναρξη της ρύθμισης — συνολικοί

τόκοι: 30.125 ευρώ. Με τοκοχρεωλυτικό δάνειο: 30.103 ευρώ.

Διαφορά μεταξύ των δύο: 22 ευρώ. Ουσιαστικά το ίδιο

αποτέλεσμα — απλώς με διαφορετική κατανομή τόκων στον χρόνο.

Με την ερμηνεία

που θέλουν οι δανειολήπτες — τόκος μόνο επί της μηνιαίας

δόσης — συνολικοί τόκοι: 3.000 ευρώ. Μείωση 90%.

Αυτή η διαφορά

— 27.000 ευρώ ανά δάνειο — είναι το πραγματικό διακύβευμα.

Και με 195.000 δανειολήπτες, ακόμα και ένα μικρό ποσοστό που

θα διεκδικήσει αυτή την ερμηνεία αντιπροσωπεύει σημαντικά

κεφάλαια.

Η ερμηνεία που επικρατεί στις

τράπεζες

Ο

χρηματοπιστωτικός χώρος δεν αποδέχεται την «τρίτη εκδοχή»

των δανειοληπτών. Η επικρατούσα ανάγνωση είναι ότι η

Ολομέλεια δεν είπε «τόκος μόνο για έναν μήνα» — είπε «κάθε

δόση ως αυτοτελές κεφάλαιο». Αυτό φέρνει το αποτέλεσμα κοντά

στο τοκοχρεωλυτικό — πολύ μακριά από τα 3.000 ευρώ.

Αν αυτή η

ανάγνωση είναι η σωστή, τότε το κόστος για τις τράπεζες

είναι πολύ μικρότερο από ό,τι φοβήθηκαν αρχικά. Και ο

Πιερρακάκης το επιβεβαίωσε: «η απόφαση δεν παράγει αυτόματα

αποτελέσματα για το σύνολο».

Ο κίνδυνος που βλέπει ο SSM

Εδώ εισέρχεται

ένας νέος παράγοντας: ο Ενιαίος Εποπτικός Μηχανισμός.

Θεωρείται πιθανή αντίδρασή του στον τρόπο που νομικοί κύκλοι

τραπεζών ερμηνεύουν την απόφαση — γιατί η ερμηνεία αυτή

θυμίζει τη φιλοσοφία των step

up

δανείων, για τα οποία η τραπεζική εποπτεία είχε εκφράσει

σφοδρές αντιρρήσεις και είχε υποχρεώσει τις τράπεζες σε

προβλέψεις. Αν ο SSM

κρίνει ότι η ερμηνεία των τραπεζών υποεκτιμά τον κίνδυνο,

μπορεί να επέμβει — και τότε τα αποθέματα κεφαλαίων μπορεί

να χρειαστούν αναπροσαρμογή.

Η απόφαση των Ιωαννίνων ως

πρώτη ένδειξη

Η δίκη των

Ιωαννίνων αναμένεται να εκδώσει απόφαση — πρώτη εφαρμογή της

νομολογίας του Αρείου Πάγου. Αυτή η απόφαση θα είναι

κρίσιμη: θα δείξει ποια ερμηνεία αποδέχονται τα κατώτερα

δικαστήρια. Αν αποδεχθούν την «τρίτη εκδοχή» των

δανειοληπτών, το τοπίο αλλάζει δραματικά. Αν αποδεχθούν την

ερμηνεία των τραπεζών, το κόστος παραμένει διαχειρίσιμο.

Το συμπέρασμα για τον επενδυτή

Η αβεβαιότητα

δεν έχει τελειώσει — αντίθετα, εισήλθαμε σε νέα φάση νομικής

διαμάχης. Αλλά η εικόνα είναι πιο ξεκάθαρη από ό,τι ήταν

πριν: το worst case σενάριο των 1,1

δισεκατομμυρίων απαιτεί την «τρίτη εκδοχή» να επικρατήσει

παντού και αναδρομικά. Αυτό είναι σενάριο — όχι βεβαιότητα.

Και ο Πιερρακάκης σηματοδοτεί ότι η κυβέρνηση δεν θα αφήσει

τα πράγματα να κυλίσουν ανεξέλεγκτα.

Τράπεζες σε επιφυλακή για την ενέργεια: Δύσκολη διετία

2026-2027 — αλλά οι ίδιες λένε ότι έχουν προφυλαχθεί

Φωτοβολταϊκά που παράγουν για να «πεταχτούν» στα σκουπίδια.

Μπαταρίες που δεν υπάρχουν.

Data

centers που καθυστερούν. Και μια αγορά ενέργειας

που κορυφώνει τις ανισορροπίες της ακριβώς στα επόμενα δύο

χρόνια. Τα επιτελεία των τραπεζών το βλέπουν — και

διαχωρίζουν τη θέση τους.

Το πρόβλημα σε αριθμούς

|

Μέγεθος

|

Στοιχείο

|

|

Νέα

φωτοβολταϊκά προς σύνδεση το 2026

|

>2 GW

|

|

Ως % ημερήσιας κατανάλωσης

|

>20%

|

|

Εγκατεστημένη αποθήκευση ενέργειας Ελλάδας

|

0,78 GW

|

|

Σύγκριση: Γερμανία

|

9,41 GW

|

|

Σύγκριση: Ιταλία

|

9,04 GW

|

|

Σύγκριση: Βουλγαρία

|

1,83 GW

|

Η Ελλάδα έχει

εγκατεστημένη αποθήκευση ενέργειας λιγότερη από τη Βουλγαρία

— τη χώρα που αποθηκεύει τη φθηνή ελληνική ηλιακή ενέργεια

του μεσημεριού.

Το παράδοξο που

κοστίζει

Η λογική είναι

απλή και σκληρή: το μεσημέρι τα φωτοβολταϊκά παράγουν

τεράστιες ποσότητες ενέργειας — τιμές μηδενικές ή αρνητικές,

περικοπές παραγωγής. Το βράδυ η κατανάλωση ανεβαίνει —

μπαίνουν οι μονάδες φυσικού αερίου — τιμές στα ύψη. Ο

καταναλωτής δεν βλέπει τη φθηνή ηλιακή ενέργεια. Ο παραγωγός

χάνει έσοδα. Και το σύστημα ξοδεύει ακριβό φυσικό αέριο αντί

να χρησιμοποιεί αποθηκευμένη πράσινη ενέργεια.

Ο κίνδυνος «κόκκινων» δανείων — και γιατί οι τράπεζες λένε

ότι είναι προετοιμασμένες

Τα στελέχη τραπεζών επιβεβαιώνουν ότι ο κίνδυνος είναι

υπαρκτός — αλλά εκτιμούν ότι οι ίδιες οι τράπεζες δεν θα

βρεθούν υπό ανάλογη πίεση. Γιατί; Επειδή οι επενδύσεις σε

φωτοβολταϊκά χωρίς εγγυημένη τιμή χρηματοδοτήθηκαν με πολύ

πιο συντηρητικά κριτήρια — οι τράπεζες είχαν ήδη διαβλέψει

τους κινδύνους από τις διαρκείς αναβολές στο πλαίσιο για

μπαταρίες.

Το πρόβλημα θα πιέσει τους επιχειρηματίες πρωτίστως — και

τις τράπεζες δευτερευόντως.

Γιατί καθυστέρησαν οι μπαταρίες

Στελέχη της αγοράς δείχνουν τρεις κατευθύνσεις:

γραφειοκρατία και επικάλυψη αρμοδιοτήτων, επιχειρηματικά

συμφέροντα που επωφελούνται από τον σημερινό μηχανισμό

τιμολόγησης, και τακτικές καθυστερήσεις από παίκτες που δεν

ήθελαν τον ανταγωνισμό της αποθήκευσης.

Αποτέλεσμα: η

φθηνή ελληνική ηλιακή ενέργεια αποθηκεύεται σε Βουλγαρία και

Βόρεια Μακεδονία — και επιστρέφει αργότερα σε υψηλότερες

τιμές. Ένα από τα πιο ακριβά «δώρα» που έχει κάνει ποτέ η

ελληνική ενεργειακή πολιτική στους γείτονές της.

Πότε λήγει η κρίση

Τουλάχιστον μέχρι το τέλος του 2027, εκτιμούν οι τραπεζικές

πηγές — όταν αναμένεται να έχουν συνδεθεί επαρκείς μονάδες

αποθήκευσης και να έχουν προχωρήσει κρίσιμες ηλεκτρικές

διασυνδέσεις. Μέχρι τότε, οι περικοπές παραγωγής παραμένουν

ο μοναδικός μηχανισμός εξισορρόπησης — με κόστος που το

πληρώνουν οι επενδυτές ΑΠΕ, οι καταναλωτές και η ελληνική

οικονομία.

ΑΠΕ: Όταν το «πράσινο» γίνεται «κόκκινο» — Η μεγάλη πρόκληση

της αποθήκευσης

Σε σχέση με τα

παραπάνω. Η Ελλάδα έχτισε μια από τις ταχύτερα

αναπτυσσόμενες αγορές φωτοβολταϊκών στην Ευρώπη. Τώρα

έρχεται αντιμέτωπη με τον λογαριασμό: αρνητικές τιμές,

περικοπές παραγωγής και ένας δυνητικός κίνδυνος για τις

τράπεζες που θυμίζει ανησυχητικά παλιές εποχές.

Το bottleneck

που

κανείς δεν ήθελε να δει

Η εγκατεστημένη ηλιακή ισχύς στη χώρα ξεπερνά πλέον τα 11

GW. Το πρόβλημα δεν είναι η παραγωγή — είναι ότι το σύστημα

δεν μπορεί να την απορροφήσει. Τις μεσημβρινές ώρες, ολοένα

και συχνότερα, η παραγωγή ξεπερνά τη δυνατότητα απορρόφησης

του δικτύου, με αποτέλεσμα τιμές που πέφτουν σε μηδενικά ή

και αρνητικά επίπεδα.

Τα νούμερα είναι αποκαλυπτικά: μόνο τον Απρίλιο, η ελληνική

αγορά κατέγραψε 650 δεκαπεντάλεπτες περιόδους αρνητικών

τιμών, έναντι περίπου 380 στις γειτονικές αγορές της

Νοτιοανατολικής Ευρώπης. Η μέση αρνητική τιμή διαμορφώθηκε

στα -5,82 ευρώ/MWh — ήπια ακόμα, αλλά η τάση είναι

ανησυχητική.

|

Δείκτης

|

Ελλάδα

|

Γειτονικές αγορές ΝΑ Ευρώπης

|

|

Περίοδοι αρνητικών τιμών (Απρίλιος)

|

650

|

~380

|

|

Μέση αρνητική τιμή

|

-5,82 €/MWh

|

—

|

|

Περικοπές ΑΠΕ 2025 vs 2024

|

+100% (διπλασιασμός)

|

—

|

Προς το παρόν, οι διασυνδέσεις με γειτονικές χώρες

λειτουργούν ως «βαλβίδα εκτόνωσης» για την πλεονάζουσα

παραγωγή. Όμως, όταν όλες οι αγορές της περιοχής αυξάνουν

ταυτόχρονα τα φωτοβολταϊκά τους, η βαλβίδα αυτή δεν θα

επαρκεί επ' αόριστον.

Το «κόκκινο» που κρύβεται πίσω από το «πράσινο»

Ο διευθύνων σύμβουλος του ομίλου AKTOR, Αλέξανδρος Εξάρχου,

έθεσε προσφάτως το ζήτημα με απόλυτη σαφήνεια: η πλειονότητα

των φωτοβολταϊκών πάρκων έχει χρηματοδοτηθεί με μοντέλο 80%

δανεισμού και μόλις 20% ίδια κεφάλαια. Σε αυτή τη δομή, η

σταθερή ροή εσόδων δεν είναι απλώς επιθυμητή — είναι ζωτική.

Αν οι περικοπές παραγωγής ξεπεράσουν το 20%, σε πολλά έργα

εξαφανίζεται το περιθώριο κέρδους. Και τότε αρχίζει το

πραγματικό πρόβλημα.

«Το "κόκκινο" δεν είναι μόνο για τον επιχειρηματία, είναι

κυρίως για τις τράπεζες» — Αλέξανδρος Εξάρχου, CEO AKTOR

Η συνολική έκθεση των ελληνικών τραπεζών στον κλάδο των ΑΠΕ

εκτιμάται ότι φτάνει τα 20–25 δισ. ευρώ. Μια νέα γενιά μη

εξυπηρετούμενων δανείων — αυτή τη φορά με «πράσινη» ετικέτα

— δεν είναι πλέον σενάριο επιστημονικής φαντασίας.

|

Παράμετρος

|

Στοιχείο

|

|

Τυπική δομή χρηματοδότησης ΦΒ

|

80% δάνειο / 20% ίδια κεφάλαια

|

|

Κρίσιμο όριο περικοπών

|

>20% εξαφανίζεται το κέρδος

|

|

Έκθεση τραπεζών στις ΑΠΕ

|

20–25 δισ. ευρώ

|

Η μπαταρία: από επιλογή σε όρο επιβίωσης

Η απάντηση στο πρόβλημα έχει όνομα: αποθήκευση ενέργειας. Η

λογική είναι απλή — η μπαταρία επιτρέπει τη μεταφορά

παραγωγής από τις ώρες υπερπροσφοράς στις βραδινές ώρες

υψηλής ζήτησης, βελτιώνοντας έσοδα και προφίλ έγχυσης. Αυτό

που μέχρι πρότινος ήταν εργαλείο βελτιστοποίησης γίνεται

τώρα προϋπόθεση βιωσιμότητας.

Η αγορά ήδη κινείται: περίπου 650 MW συστημάτων αποθήκευσης

προβλέπεται να συνδεθούν στο δίκτυο μέσα στο πρώτο εξάμηνο

του 2025, ενώ οι ελληνικές τράπεζες έχουν αρχίσει να

αναδιαρθρώνουν δάνεια ώστε να ενσωματώνουν το κόστος των

μπαταριών. Οι πρώτες συμφωνίες για έργα έως 100 MW — κυρίως

σε φωτοβολταϊκά με Σύμβαση Ενίσχυσης Διαφορικής Προσαύξησης

(ΣΕΔΠ) — έχουν ήδη υπογραφεί.

Η επόμενη φάση: μπαταρίες ή αποκλεισμός

Παράγοντες της αγοράς είναι κατηγορηματικοί: μέχρι το τέλος

της δεκαετίας, οι μπαταρίες θα είναι ουσιαστικά υποχρεωτικές

για κάθε νέο μεγάλο έργο ΑΠΕ στη Νοτιοανατολική Ευρώπη. Σε

αγορές όπως η Ελλάδα, η Βουλγαρία και η Ρουμανία, η

αποθήκευση δεν αντιμετωπίζεται πλέον ως συμπληρωματική

τεχνολογία — είναι ο βασικός μηχανισμός σταθεροποίησης του

ηλεκτρικού συστήματος.

Η «πράσινη μετάβαση» δεν ήταν ποτέ απλή υπόθεση. Τώρα

αποδεικνύεται ότι δεν είναι ούτε φθηνή — αν δεν συνοδευτεί

από τις κατάλληλες υποδομές.

Οι μικρές τράπεζες της Ελλάδας γυρνούν σελίδα — και ο

Στουρνάρας έχει λόγους να είναι ικανοποιημένος

Υπάρχουν ιστορίες ανάκαμψης που τις βλέπεις να ξετυλίγονται

αργά, χωρίς τίτλους και fanfare, και όταν κοιτάς πίσω

καταλαβαίνεις ότι κάτι σημαντικό άλλαξε. Το ελληνικό μη

συστημικό τραπεζικό σύστημα είναι ακριβώς αυτή η ιστορία.

Από «κληρονομιά κρίσης» και κόκκινα δάνεια, πλέον μιλάμε για

τράπεζες που το 2025 ανέλαβαν το 30% της νέας πιστωτικής

επέκτασης — με μερίδιο αγοράς μόλις 8%.

Ο αριθμός που λέει πολλά

Το 30% είναι το νούμερο που ξεχωρίζει. Οι μη συστημικές

τράπεζες κατέχουν το 8% της αγοράς — και ανέλαβαν πάνω από

το ένα τρίτο των νέων δανείων πέρυσι. Αυτή η ασυμμετρία δεν

είναι τυχαία: είναι το αποτέλεσμα μιας στρατηγικής επιλογής

να κινηθούν γρήγορα σε αγορές και πελάτες που οι μεγάλες

τράπεζες αφήνουν ανεξυπηρέτητους. Μεσαίες επιχειρήσεις,

τοπικές αγορές, εξειδικευμένα χαρτοφυλάκια.

Το αρχιτεκτονικό σχέδιο του Στουρνάρα

Πίσω από αυτή την ανάκαμψη υπάρχει ένας σαφής σχεδιαστής: η

Τράπεζα της Ελλάδος και ο διοικητής της Γιάννης Στουρνάρας,

που έβαλε ως κεντρική προτεραιότητα την ενίσχυση του

ανταγωνισμού. Το εργαλείο που άλλαξε τα πάντα ήταν απλό αλλά

αποτελεσματικό: αν μια συνεταιριστική τράπεζα ενισχύσει τα

κεφάλαιά της πάνω από ένα όριο, παίρνει πανελλαδική

τραπεζική άδεια. Ξαφνικά, οι τοπικές συνεταιριστικές

τράπεζες έγιναν ελκυστικές για σοβαρούς επενδυτές.

Η CrediaBank και ο «πέμπτος πόλος»

Η μεγαλύτερη κίνηση στη σκακιέρα ήταν η δημιουργία της

CrediaBank — συνένωση της Attica Bank, της Παγκρήτιας και

της HSBC Ελλάδος, με την προσθήκη της HSBC Μάλτας αργότερα.

Η τριάδα Μπάκου-Καϋμενάκη-Εξάρχου έβαλε σε κίνηση τα

γρανάζια, η Ελένη Βρεττού ανέλαβε τα ηνία και το αποτέλεσμα

είναι ένας αξιόλογος παίκτης που προσελκύει ξένα κεφάλαια —

όπως φάνηκε στην πρόσφατη ΑΜΚ.

Δίπλα της η Optima bank, που ιδρύθηκε σε εξαιρετικό timing

το 2019 και εκμεταλλεύτηκε πλήρως την ανοδική δυναμική μετά

την πανδημία. Σήμερα είναι η έκτη μεγαλύτερη τράπεζα της

χώρας με ενεργό ρόλο στη χρηματοδότηση μεσαίων επιχειρήσεων.

Μαζί αποτελούν αυτό που η ΤτΕ ονομάζει «πέμπτο πόλο».

Οι υπόλοιπες κινήσεις στη σκακιέρα

Η Συνεταιριστική Τράπεζα Ηπείρου βρήκε τον εφοπλιστή Πέτρο

Νομικό να επενδύει 30 εκατ. ευρώ για το 51% — και μαζί με

την πανελλαδική άδεια μπαίνει σε αναπτυξιακή τροχιά. Η

Aegean Baltic Bank, που είχε θέματα εσωτερικών ερίδων παρά

την υγιή θέση της στη ναυτιλία, απέκτησε νέο στρατηγικό

επενδυτή τον Αριστοτέλη Μυστακίδη και νέο CEO τον Αριστείδη

Βουράκη με εμπειρία Λονδίνου και Κύπρου.

Δύο μέτωπα ακόμα — και μετά τελειώνει

Δύο υποθέσεις παραμένουν ανοιχτές ως το τέλος του έτους: η

Συνεταιριστική Τράπεζα Χανίων, που αναζητά στρατηγικό

επενδυτή υπό νέα διοίκηση, και η Συνεταιριστική Τράπεζα

Θεσσαλίας, που χρειάζεται κεφαλαιακή ενίσχυση για τα NPLs

της. Όταν κλείσουν και αυτά τα δύο μέτωπα, η εξυγίανση του

μη συστημικού τραπεζικού τομέα θα είναι πλήρης.

Ιδιαίτερη αναφορά αξίζει η Συνεταιριστική Τράπεζα Καρδίτσας

— μία από τις ελάχιστες που διατήρησαν την αυτονομία τους με

ισχυρή οικονομική βάση, αρκετά ώστε να επαινεθεί δημόσια από

τον ίδιο τον Στουρνάρα.

Από «κληρονομιά κρίσης» σε «πέμπτο πόλο» και 30% νέων

χορηγήσεων. Αυτή η πρόταση, πριν από μερικά χρόνια, θα

ακουγόταν φανταστική.

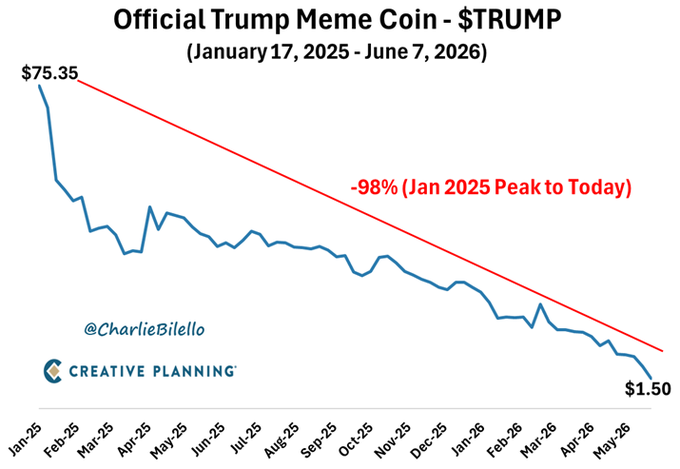

$TRUMP:

Από τα $75 στα $1,50 — το meme

coin

που έγινε μάθημα

Το Official Trump Meme Coin ($TRUMP) έχει χάσει το 98% της

αξίας του από το υψηλό των $75,35 τον Ιανουάριο του 2025 —

σήμερα διαπραγματεύεται στα $1,50.

Η γραφική αποτύπωση είναι από μόνη της ιστορία: μια σχεδόν

ευθεία πτώση 17 μηνών, χωρίς ουσιαστική ανάκαμψη.

Δεν είναι η πρώτη φορά που ένα meme coin ακολουθεί αυτή την

πορεία — είναι όμως από τις πιο εντυπωσιακές περιπτώσεις,

κυρίως γιατί το $TRUMP συνδέθηκε άμεσα με το όνομα του

αμερικανού προέδρου και εκτοξεύτηκε σε υψηλό $75 μέσα σε

ημέρες από την κυκλοφορία του. Αυτό που ακολούθησε ήταν αυτό

που συνήθως ακολουθεί: οι αρχικοί κάτοχοι πούλησαν, η

ρευστότητα στέρεψε και ο ενθουσιασμός εξαντλήθηκε.

-98% σε 17 μήνες. Αν υπήρχε σχολικό βιβλίο για τους

κινδύνους των meme coins, αυτό το γράφημα θα ήταν η πρώτη

σελίδα.

|