|

Το χρηματιστήριο

συχνά παρουσιάζεται ως ο ασφαλέστερος δρόμος προς τον

μακροπρόθεσμο κέρδος. Η κυρίαρχη αφήγηση υποστηρίζει ότι «οι

μετοχές πάντα ανεβαίνουν μακροπρόθεσμα» και ότι όποιος

επενδύει με υπομονή στην αγορά μετοχών ανταμείβεται σχεδόν

αναπόφευκτα. Ωστόσο, τα ιστορικά δεδομένα αποκαλύπτουν μια

πολύ πιο σύνθετη και συχνά παρεξηγημένη πραγματικότητα.

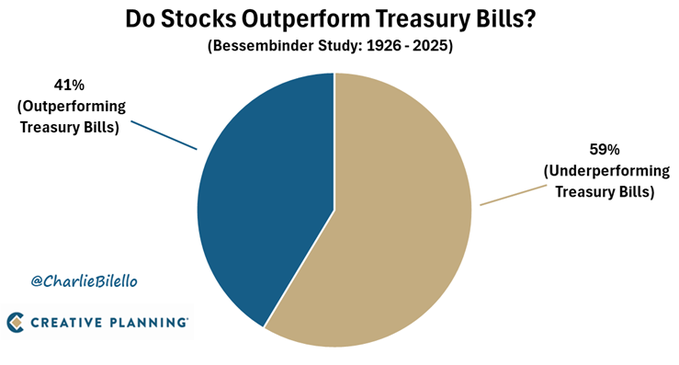

Σύμφωνα με τη

μελέτη του Hendrik Bessembinder για την περίοδο 1926-2025,

το 59% των αμερικανικών μετοχών απέδωσε χειρότερα από τα

αμερικανικά έντοκα γραμμάτια του Δημοσίου (Treasury Bills)

κατά τη διάρκεια της ζωής τους, ενώ περίπου το 45% κατέγραψε

συνολικά αρνητική σωρευτική απόδοση. Το εύρημα αυτό

ανατρέπει πολλές από τις παραδοσιακές αντιλήψεις γύρω από

τις επενδύσεις σε μετοχές και αναδεικνύει πόσο παραπλανητική

μπορεί να είναι η εικόνα που δίνουν οι μεγάλοι

χρηματιστηριακοί δείκτες.

Η ψευδαίσθηση της

«αγοράς που πάντα ανεβαίνει»

Όταν οι επενδυτές

παρακολουθούν δείκτες όπως ο S&P 500 ή ο NASDAQ Composite,

δημιουργείται η εντύπωση ότι η πλειονότητα των μετοχών

προσφέρει ισχυρές αποδόσεις μακροπρόθεσμα. Πράγματι, οι

βασικοί δείκτες των αμερικανικών αγορών έχουν καταγράψει

εντυπωσιακή άνοδο τις τελευταίες δεκαετίες. Όμως αυτή η

άνοδος δεν αντικατοπτρίζει απαραίτητα τη μέση εμπειρία του

μεμονωμένου επενδυτή σε επιμέρους μετοχές.

Η πραγματικότητα

είναι ότι οι συνολικές αποδόσεις της αγοράς καθορίζονται από

έναν σχετικά μικρό αριθμό εξαιρετικά επιτυχημένων εταιρειών.

Γίγαντες όπως Apple Inc., Microsoft Corporation, NVIDIA

Corporation ή Amazon.com, Inc. δημιουργούν τόσο τεράστιες

υπεραξίες ώστε καλύπτουν τις απογοητευτικές ή καταστροφικές

αποδόσεις χιλιάδων άλλων εισηγμένων εταιρειών.

Με άλλα λόγια, οι

χρηματιστηριακοί δείκτες ανεβαίνουν όχι επειδή οι

περισσότερες μετοχές είναι επιτυχημένες, αλλά επειδή λίγες

εξαιρετικές εταιρείες παράγουν δυσανάλογα μεγάλο μέρος του

συνολικού πλούτου.

Το σοκ των αριθμών

Το γεγονός ότι το

59% των μετοχών απέδωσε χειρότερα από τα Treasury Bills

είναι ιδιαίτερα εντυπωσιακό. Τα έντοκα γραμμάτια του

αμερικανικού Δημοσίου θεωρούνται

(τουλάχιστον μέχρι τώρα) από τις πιο ασφαλείς επενδύσεις

στον κόσμο, με χαμηλές αλλά σταθερές αποδόσεις. Θεωρητικά,

οι μετοχές, ως πιο ριψοκίνδυνα περιουσιακά στοιχεία, θα

έπρεπε να προσφέρουν σημαντικά υψηλότερη ανταμοιβή για τον

επιπλέον κίνδυνο που αναλαμβάνει ο επενδυτής.

Ωστόσο, τα ιστορικά

στοιχεία δείχνουν ότι η πλειονότητα των εταιρειών όχι μόνο

δεν ανταμείβει επαρκώς αυτόν τον κίνδυνο, αλλά συχνά

αποτυγχάνει ακόμη και να ξεπεράσει μια σχεδόν «risk-free»

επένδυση.

Ακόμη πιο

αποκαλυπτικό είναι το γεγονός ότι το 45% των μετοχών

κατέληξε με αρνητική συνολική απόδοση κατά τη διάρκεια ζωής

του. Αυτό σημαίνει ότι σχεδόν οι μισές εισηγμένες εταιρείες

κατέστρεψαν κεφάλαιο για τους μετόχους τους.

Γιατί συμβαίνει

αυτό;

Οι λόγοι είναι

πολλοί και συνδέονται με τη φύση του καπιταλισμού και του

ανταγωνισμού.

Οι περισσότερες

επιχειρήσεις αποτυγχάνουν να διατηρήσουν μακροχρόνια

ανταγωνιστικά πλεονεκτήματα. Πολλές αντιμετωπίζουν

αυξανόμενο ανταγωνισμό, τεχνολογικές ανατροπές, κακή

διοίκηση, υπερβολικό δανεισμό ή αλλαγές στις καταναλωτικές

συνήθειες. Άλλες οδηγούνται σε πτώχευση, εξαγορά ή σταδιακή

παρακμή.

Η ιστορία των

αγορών είναι γεμάτη από εταιρείες που κάποτε θεωρούνταν

κυρίαρχες αλλά εξαφανίστηκαν ή συρρικνώθηκαν δραματικά. Η

δημιουργική καταστροφή αποτελεί βασικό χαρακτηριστικό της

οικονομίας της αγοράς.

Παράλληλα, η

χρηματιστηριακή αγορά λειτουργεί με ασύμμετρη κατανομή

αποδόσεων. Μια μετοχή μπορεί να πέσει έως 100%, αλλά

θεωρητικά μπορεί να ανέβει χιλιάδες τοις εκατό. Αυτό

σημαίνει ότι λίγοι τεράστιοι νικητές αρκούν για να ανεβάσουν

ολόκληρη την αγορά, ακόμη κι αν η πλειονότητα των εταιρειών

υστερεί.

Το μάθημα για τους

επενδυτές

Τα συμπεράσματα

αυτής της μελέτης έχουν τεράστια σημασία για τη στρατηγική

επενδύσεων.

Πρώτον,

αναδεικνύεται η σημασία της διαφοροποίησης. Η επιλογή

μεμονωμένων μετοχών είναι εξαιρετικά δύσκολη, καθώς η

πιθανότητα επιλογής μιας εταιρείας που θα αποτύχει να

ξεπεράσει ακόμη και τα Treasury Bills είναι ιστορικά υψηλή.

Αυτό εξηγεί γιατί

τα παθητικά επενδυτικά προϊόντα, όπως τα ETF που

παρακολουθούν ευρείς δείκτες, έχουν αποκτήσει τόσο μεγάλη

δημοτικότητα. Μέσω ενός δείκτη, ο επενδυτής εξασφαλίζει

έκθεση όχι μόνο στις αποτυχημένες εταιρείες αλλά και στους

λίγους μεγάλους νικητές που τελικά δημιουργούν το μεγαλύτερο

μέρος των αποδόσεων της αγοράς.

Δεύτερον, η μελέτη

δείχνει ότι η μακροπρόθεσμη επιτυχία στις επενδύσεις δεν

προκύπτει απαραίτητα από την ικανότητα πρόβλεψης κάθε

μετοχής, αλλά από τη συμμετοχή στις λίγες εξαιρετικές

επιχειρήσεις που μεταμορφώνουν ολόκληρη την οικονομία.

Τρίτον, υπενθυμίζει

ότι ο κίνδυνος στις μετοχές είναι πραγματικός. Η ιδέα ότι

«μακροπρόθεσμα όλα ανεβαίνουν» είναι υπεραπλουστευμένη. Η

αγορά συνολικά μπορεί να ανεβαίνει, αλλά πολλές επιμέρους

επενδύσεις αποτυγχάνουν.

Η σημασία της

υπομονής και της πειθαρχίας

Παρά τα παραπάνω, η

μελέτη δεν σημαίνει ότι οι επενδύσεις σε μετοχές είναι λάθος

επιλογή. Αντιθέτως, δείχνει ότι η επιτυχία απαιτεί σωστή

προσέγγιση.

Οι επενδυτές που

επενδύουν συστηματικά σε ευρείς δείκτες, διατηρούν

μακροπρόθεσμο ορίζοντα και αποφεύγουν τις συναισθηματικές

αποφάσεις έχουν ιστορικά επωφεληθεί σημαντικά από την

ανάπτυξη της αμερικανικής οικονομίας.

Το κρίσιμο σημείο

είναι ότι οι αποδόσεις της αγοράς εξαρτώνται δυσανάλογα από

λίγες εταιρείες-ηγέτες. Όποιος μένει εκτός αυτών των

εταιρειών ή επιλέγει λανθασμένα μεμονωμένες μετοχές

ενδέχεται να καταγράψει πολύ κατώτερες αποδόσεις από αυτές

που δείχνουν οι χρηματιστηριακοί δείκτες.

Συμπέρασμα

Η μελέτη του

Bessembinder αποκαλύπτει μια θεμελιώδη αλλά συχνά αγνοημένη

αλήθεια: η χρηματιστηριακή αγορά δημιουργεί τεράστιο πλούτο

συνολικά, αλλά αυτός ο πλούτος παράγεται από μια μικρή

μειοψηφία εταιρειών.

Το γεγονός ότι το

59% των αμερικανικών μετοχών υστέρησε έναντι των Treasury

Bills και ότι σχεδόν οι μισές είχαν αρνητική σωρευτική

απόδοση αποτελεί ισχυρή υπενθύμιση ότι οι επενδύσεις σε

μετοχές δεν είναι αυτόματα επιτυχημένες.

Για τους επενδυτές,

το μήνυμα είναι σαφές: η διαφοροποίηση, η πειθαρχία και η

κατανόηση του πραγματικού χαρακτήρα των αγορών είναι πολύ

σημαντικότερα από την προσπάθεια εντοπισμού της «επόμενης

μεγάλης μετοχής».

|