|

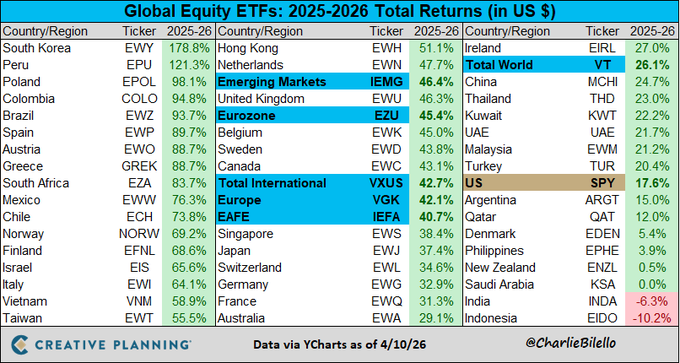

Τα στοιχεία που

παρουσιάζονται στον παρακάτω πίνακα (έως τις 10 Απριλίου

2026) αποτυπώνουν μια εποχή βαθιάς ανακατανομής στις

παγκόσμιες χρηματαγορές. Από την αρχή του 2025 και για

διάστημα περίπου 15-16 μηνών, οι αποδόσεις σε πολλές αγορές

ανέτρεψαν κάθε παραδοσιακή ιεραρχία. Σε έναν κόσμο όπου οι

αμερικανικές μετοχές (SPY) κατέγραψαν άνοδο 17,6% — μια

σχετικά μέτρια επίδοση σε σχέση με την υπόλοιπη υφήλιο — η

μεγάλη αποκάλυψη βρίσκεται στην περιφέρεια.

Και αν υπάρχει ένα

ETF που συνοψίζει το πνεύμα αυτής της περιόδου, αυτό είναι

το GREK, το Global X MSCI Greece ETF.

GREK: +88,7% — Ο

Ελληνικός Γρίφος που Λύθηκε

Με απόδοση 88,7%

από τις αρχές του 2025, το GREK εντάσσεται σε μια ελίτ

κατηγορία ETFs που πρακτικά διπλασίασαν την αξία τους σε

μόλις έναν χρόνο και τέσσερις μήνες. Κατατάσσεται μαζί με

την Αυστρία (EWO) στην ίδια θέση, και βρίσκεται πολύ μακριά

από την κατηγορία των «αρκετά καλών» αποδόσεων — όπως η

Γερμανία (+32,9%) ή η Αυστραλία (+29,1%).

Τι εξηγεί αυτή την

εκπληκτική επίδοση;

Πρώτον, η

μακροοικονομική ανατροπή της Ελλάδας. Η χώρα που μια

δεκαετία πριν βρισκόταν στο επίκεντρο της ευρωπαϊκής κρίσης

χρέους εμφανίζεται πλέον ως μια ιστορία επιτυχημένης

αναδόμησης. Η επάνοδος στην επενδυτική βαθμίδα, η

σταθεροποίηση των δημοσίων οικονομικών και η ανάκαμψη του

τουρισμού και της ναυτιλίας — παραδοσιακών πυλώνων της

ελληνικής οικονομίας — δημιούργησαν ένα υπόστρωμα

αισιοδοξίας που οι διεθνείς επενδυτές άρχισαν σταδιακά να

αναγνωρίζουν.

Δεύτερον, το

discount αποτίμησης. Οι ελληνικές μετοχές εισήλθαν στο 2025

με πολύ χαμηλές αποτιμήσεις σε σχέση με ευρωπαϊκούς

ομολόγους τους, ειδικά στην περίπτωση των τραπεζικών μετοχών

που συγκεντρώνουνε το μεγαλύτερο επενδυτικό ενδιαφέρον. Όταν

το επενδυτικό sentiment αλλάζει, αγορές με τέτοια «μαξιλάρια

ασφαλείας» ανεβαίνουν ταχύτερα και με μεγαλύτερη ένταση από

αγορές που ήδη τιμολογούνται για τελειότητα.

Τρίτον, ο κλαδικός

συνδυασμός. Το GREK έχει σημαντική έκθεση στον τραπεζικό

τομέα — ο οποίος ωφελήθηκε από το περιβάλλον των επιτοκίων —

αλλά και στην ενέργεια, κλάδοι που επέδειξαν ανθεκτικότητα

σε όλη τη διάρκεια της περιόδου.

Το Ευρωπαϊκό

Παράδοξο: Η Παλαιά Ήπειρος Ανακάμπτει

Η Ελλάδα δεν είναι

μόνη της σε αυτή την εικόνα. Η Ευρωζώνη (EZU) κατέγραψε

+45,4%, η Ευρώπη συνολικά (VGK) +42,1% και η Ισπανία (EWP)

+89,7%, σε επίπεδα σχεδόν ταυτόσημα με το GREK. Αυτό

αποτελεί μια θεαματική αναστροφή σε σχέση με τη χαμένη

δεκαετία της Ευρώπης, όταν οι αμερικανικές μετοχές αφήνανε

πίσω τους κάθε άλλη γεωγραφία.

Οι αιτίες είναι

πολλαπλές: χαμηλότερες αποτιμήσεις σε σχέση με τις ΗΠΑ,

εισροές κεφαλαίων από διαχειριστές που αναζήτησαν

διαφοροποίηση, αλλά και μια γενικότερη στροφή της αγοράς από

τις υπερτιμημένες τεχνολογικές εταιρείες του Nasdaq προς

αξίες με πιο παραδοσιακά θεμελιώδη μεγέθη.

Παράλληλα, υπάρχει

όλο και μεγαλύτερος αριθμός ξένων διαχειριστών που εκφράζουν

τις ανησυχίες τους για την πορεία της αμερικανικής

οικονομίας, προβλέποντας σημαντική υποβάθμιση του δολαρίου

τα επόμενα χρόνια, κάτι που τους οδηγεί σε επενδύσεις εκτός

ΗΠΑ.

Οι Πρωταθλητές:

Νότια Κορέα και Λατινική Αμερική

Για να τεθεί σε

προοπτική η επίδοση της Ελλάδας, αξίζει να δούμε την κορυφή

της κατάταξης. Η Νότια Κορέα (EWY) οδηγεί με εντυπωσιακό

+178,8% από τις αρχές του 2025, ακολουθούμενη από το Περού

(EPU) με +121,3% και την Πολωνία (EPOL) με +98,1%. Η Νότια

Κορέα ωφελήθηκε από μια τέλεια θύελλα: εκτόξευση της ζήτησης

για ημιαγωγούς μνήμης, σημαντική υποτίμηση του γουόν που

τόνωσε τις εξαγωγές και βελτίωση του εσωτερικού επενδυτικού

κλίματος.

Οι Χαμένοι:

Ινδονησία και Ινδία

Στον αντίποδα, η

Ινδονησία (EIDO) κατέγραψε -10,2% και η Ινδία (INDA) -6,3%,

αποτελώντας τις μοναδικές αρνητικές επιδόσεις στη λίστα.

Παρά τις υψηλές προσδοκίες που συνόδευαν τις «αναδυόμενες

δυνάμεις» της Ασίας, η πραγματικότητα αποδείχθηκε σκληρή —

συνδυασμός εκροών κεφαλαίων, νομισματικών πιέσεων και

εσωτερικών δυσκολιών επιβάρυνε τις αποδόσεις σε όλη αυτή την

περίοδο.

Τι Σημαίνει αυτό

για τον Έλληνα Επενδυτή

Η εικόνα που

αναδύεται από αυτά τα δεδομένα είναι σαφής: η γεωγραφική

διαφοροποίηση — που συχνά χλευαζόταν ως αχρείαστη από τους

υποστηρικτές της αμερικανικής αγοράς — απέδωσε θεαματικά από

τις αρχές του 2025. Ο δείκτης World (VT) ανέβηκε +26,1%,

υπερτερώντας σαφώς του S&P 500 (+17,6%).

Για τον Έλληνα επενδυτή, η καλή επίδοση του GREK έχει και

συμβολικό χαρακτήρα: επιβεβαιώνει ότι η εγχώρια αγορά δεν

είναι πλέον απλώς «ένα ακόμα emerging market» αλλά μια αγορά

με ουσιαστική επενδυτική αξία, αναγνωρισμένη και από το

διεθνές κοινό.

Η ερώτηση που μένει

ανοιχτή είναι αν η απόδοση αυτή αποτελεί την αρχή μιας

πολυετούς ανατίμησης ή ένα one-off rerating. Η απάντηση θα

εξαρτηθεί από τη συνέχεια των μεταρρυθμίσεων, τη σταθερότητα

του ευρωπαϊκού περιβάλλοντος και — κυρίως — από την

ικανότητα των ελληνικών επιχειρήσεων να μετουσιώσουν τις

αποτιμήσεις σε πραγματική κερδοφορία. Κλειδί και η διατήρηση

και αύξηση της κερδοφορίας των ελληνικών τραπεζών κάτι για

το οποίο υπάρχουν όλες οι προϋποθέσεις.

|