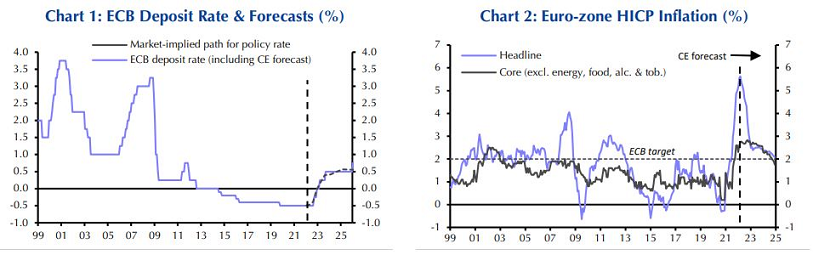

Δύο αυξήσεις επιτοκίων από

την Ευρωπαϊκή Κεντρική Τράπεζα το 2022 και άλλες

δύο τo 2023 περιμένει η Capital Economics, κάτι

που σημαίνει ότι το κόστος χρήματος θα είναι

κατά μία ποσοστιαία μονάδα ακριβότερο έως τα

τέλη του επόμενου έτους. Θα προκαλέσει αυτή η

σύσφιγξη της νομισματικής πολιτικής μια νέα

κρίση; Σύμφωνα με τους αναλυτές του οίκου, μια

τέτοια αύξηση των επιτοκίων δεν είναι αρκετά

μεγάλη για να προκαλέσει μεγάλα προβλήματα στην

αγορά ομολόγων. Όμως, εάν τα επιτόκια αυξηθούν

γρηγορότερα από ό,τι αναμένεται, τότε μία

αναταραχή στις αγορές δεν αποκλείεται, και σε

αυτή την περίπτωση, η ΕΚΤ θα αναγκαστεί να

παρέμβει, σύμφωνα με την Capital Economics (την

έκθεση παρουσιάζει το

Money Review).

Σε

κάθε περίπτωση, το

κεντρικό σενάριο του

οίκου δεν μιλά για μια

νέα ευρωπαϊκή κρίση

χρέους, ούτε καν στις

πιο καταχρεωμένες χώρες

της Ευρωζώνης.

Συγκεκριμένα, η πρόβλεψη

της Capital Economics

κάνει λόγο για αύξηση

της απόδοσης του

ιταλικού 10ετούς

ομολόγου στο 2,5% έως τα

τέλη του 2023, κάτι που

ωστόσο δεν αναμένεται να

βάλει το ιταλικό χρέος

σε μη βιώσιμη τροχιά.

Οι

αναλυτές στηρίζουν την

ψύχραιμη στάση τους σε

δύο βασικές εκτιμήσεις:

–

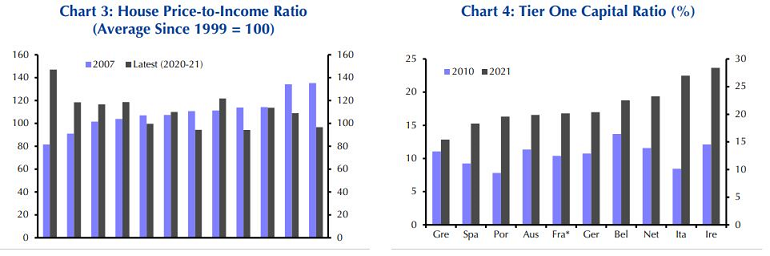

Πρώτον, οι

πληθωριστικές πιέσεις

αναμένεται να

μετριαστούν καθώς οι

επιπτώσεις της πανδημίας

θα υποχωρούν, πέφτοντας

κοντά στον στόχο της ΕΚΤ

για 2% έως τα τέλη του

2024.

–

Δεύτερον, το «ουδέτερο»

πραγματικό επιτόκιο –δηλαδή

αυτό στο οποίο ο

πληθωρισμός ούτε

αυξάνεται αλλά ούτε και

μειώνεται- παραμένει

χαμηλό.

Όμως, εάν ο πληθωρισμός

εκπλήξει προς τα πάνω,

τότε τα επιτόκια της ΕΚΤ

θα μπορούσαν να αυξηθούν

περισσότερο και σε μια

τέτοια περίπτωση, οι

οικονομίες της Ευρωζώνης

θα βρεθούν αντιμέτωπες

με σοβαρότερους

κινδύνους από άλλες

ανεπτυγμένες, καθώς το

ρίσκο του

κατακερματισμού δεν έχει

εξαφανιστεί, όπως

τονίζει η Capital

Economics.

Ασφαλώς, η Ευρωζώνη δεν

είναι τόσο ευάλωτη όσο

πριν από την

χρηματοοικονομική κρίση,

καθώς οι αγορές ακινήτων

της περιφέρειας δεν

είναι τόσο ακριβές, ο

τραπεζικός τομέας είναι

καλύτερα

κεφαλαιοποιημένος και οι

ανισορροπίες τρεχουσών

συναλλαγών έχουν

περιοριστεί. Επιπλέον,

οι policymakers έχουν

πλέον τα εργαλεία και

την εμπειρία για να

αντιμετωπίσουν

χρηματοοικονομικές

κρίσεις, σημειώνουν οι

αναλυτές.

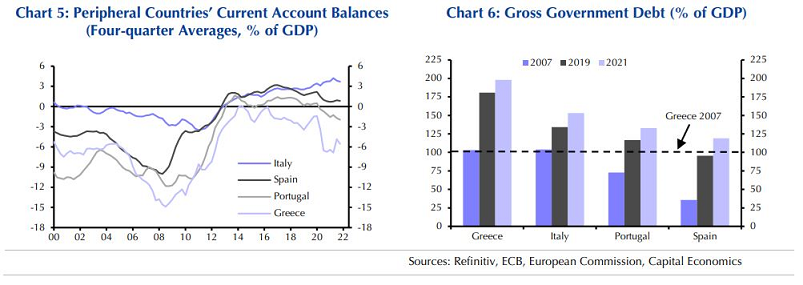

Όμως, τα υψηλά δημόσια

χρέη κάνουν την Ευρωζώνη

ευάλωτη στη σύσφιγξη της

νομισματικής πολιτικής.

Οι δείκτες του χρέους σε

Ιταλία, Πορτογαλία και

Ισπανία είναι σήμερα

υψηλότεροι από ό,τι ήταν

στην Ελλάδα του 2007.

Και ενώ το ιταλικό χρέος

θα παραμείνει βιώσιμο

εάν οι αποδόσεις

αυξηθούν όσο προβλέπεται

στο κεντρικό σενάριο της

Capital Economics, μια

αύξηση των αποδόσεων στο

5% θα το φέρει σε μη

διατηρήσιμη τροχιά. «Και

δεν θα χρειαζόταν καν να

φτάσουν οι αποδόσεις

τόσο ψηλά για να

πυροδοτηθεί μια

αυτό-εκπληρούμενη

απώλεια της εμπιστοσύνης

στην αγορά ομολόγων»,

τονίζουν οι αναλυτές.

Έτσι, εάν η ΕΚΤ

αναγκαστεί να συσφίξει

την πολιτική της

περισσότερο από ό,τι

αναμένεται, τότε

ενδέχεται να πυροδοτηθεί

στις αγορές ομολόγων ένα

sell off που θα ξυπνήσει

τις μνήμες της

ευρωπαϊκής κρίσης χρέους.

Σε μια τέτοια περίπτωση,

η ΕΚΤ θα πρέπει να

σχεδιάσει βιαστικά ένα

νέο πρόγραμμα για να

φέρει την κατάσταση υπό

έλεγχο, αφού τα

υπάρχοντα προγράμματα

(APP, PEPP, NGEU), δεν

προορίζονται για αυτό

τον σκοπό.

«Τα

καλά νέα είναι ότι δεν

θα ήταν δύσκολο για την

ΕΚΤ να σχεδιάσει μια

τέτοια πολιτική»

σημειώνει η Capital

Economics. «Εάν τα

πράγματα φτάσουν εκεί,

πιστεύουμε ότι η ΕΚΤ

πιθανότατα θα παρέμβει

και θα αποτρέψει τα

χειρότερα, αλλά η όποια

διστακτικότητα στο να το

κάνει θα μπορούσε να

οδηγήσει σε μία περίοδο

με χωρίς λόγο υψηλά

spreads και αδύναμη

δραστηριότητα στις χώρες

της περιφέρειας»,

προειδοποιεί.