Η Ευρωπαϊκή Κεντρική Τράπεζα δεν θα εγκαταλείψει

την Ελλάδα, εκτιμούν οι αναλυτές της Societe

Generale, εν όψει των ανακοινώσεων του

Δεκεμβρίου για τη λήξη του έκτακτου προγράμματος

αγοράς τίτλων για την πανδημία, PEPP, στο οποίο

έχουν ενταχθεί τα ελληνικά ομόλογα κατ΄ εξαίρεση,

και παρά την αξιολόγηση junk τους.

Όπως γράφει το Money

Review παρουσιάζοντας

την έκθεση της SG,

παρότι αναγνωρίζουν ότι

θα υπάρξουν αντιδράσεις

από κάποια μέλη της ΕΚΤ,

εντούτοις οι αναλυτές

του γαλλικού επενδυτικού

οίκου θεωρούν ότι η

κεντρική τράπεζα θα βρει

τρόπο να συνεχίσει να

στηρίζει την Ελλάδα και

μετά τη λήξη του PEPP (που

αναμένεται τον Μάρτιο

του 2022). «Για να

αποφύγει τον

κατακερματισμό της

Ευρωζώνης, η ΕΚΤ θα

μπορούσε να συνεχίσει να

αγοράζει ελληνικά

ομόλογα προσωρινά»,

σημειώνουν.

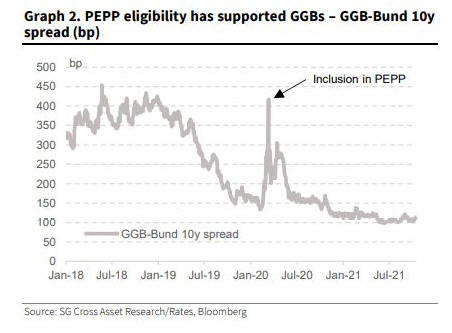

Από τον Μάρτιο του 2020,

η ΕΚΤ έχει αγοράσει

ελληνικά κρατικά ομόλογα

και έντοκα γραμμάτια

ύψους 32 δισ. ευρώ υπό

το PEPP, με την Societe

Generale να επισημαίνει

ότι αυτό στήριξε την

αγορά. «Εάν τα ελληνικά

ομόλογα δεν αγοράζονται

πια (από την ΕΚΤ), θα

μπορούσε να υπάρξει

κάποια μεταβλητότητα και

το spread του ελληνικού

10ετούς έναντι του

αντίστοιχου bund θα

μπορούσε να επιστρέψει

στα προ-κορωνοϊού

επίπεδα», σημειώνουν οι

αναλυτές.

Ως αποτέλεσμα,

περιμένουν ότι η Αθήνα

θα επιχειρήσει να

καλύψει μεγάλο μέρος του

χρηματοδοτικού της

προγράμματος για το 2022

κατά το πρώτο τρίμηνο

του έτους, δηλαδή πριν

από τη λήξη του PEPP.

Πάντως, σύμφωνα με την

ανάλυσή τους, υπάρχουν

δύο επιλογές ώστε να

μπορέσει η ΕΚΤ να

συνεχίσει να στηρίζει

την Ελλάδα, αγοράζοντας

τα ομόλογά της.

Πρώτη

επιλογή: Η χαλάρωση του

κριτηρίου του

προγράμματος ποσοτικής

χαλάρωσης (APP) για

αξιολόγηση επενδυτικής

κατηγορίας

Η Ελλάδα αξιολογείται

σήμερα με Ba3 από τη

Moody’s, ΒΒ από τη Fitch

και BB από την S&P,

καθώς αναβαθμίστηκε από

την S&P τον Απρίλιο σε

BB με θετικές προοπτικές.

Για το υπόλοιπο του

έτους απομένουν δύο

reviews, με το πρώτο να

πραγματοποιείται σήμερα

από την S&P και το

δεύτερο στις 19

Νοεμβρίου από τη

Moody’s.

H Societe Generale

φαίνεται να τρέφει

προσδοκίες για κάποια

αναβάθμιση από τη

Moody’s, θυμίζοντας ότι

ο οίκος έχει δηλώσει ότι

«τα κονδύλια της

Ευρωπαϊκής Ένωσης θα

συνεχίσουν να στηρίζουν

την ανάπτυξη τα επόμενα

χρόνια». Όμως, η μείωση

του πολύ υψηλού χρέους

παραμένει μία πρόκληση

και επιδρά αρνητικά στις

προοπτικές της

αξιολόγησης, τονίζει.

Οι αναλυτές της SocGen

επικαλούνται το σχέδιο

του ΟΔΔΗΧ να αποπληρώσει

δάνεια διάσωσης ύψους 7

δισ. ευρώ έως τα τέλη

του έτους, προκειμένου

να βελτιωθεί το προφίλ

του χρέους και να

επιταχυνθεί η έξοδος από

το junk. Όμως, τονίζουν

ότι η Ελλάδα απέχει

ακόμα δύο βαθμίδες από

την επενδυτική κατηγορία

για τις S&P και Fitch

και τρεις βαθμίδες για

τη Moody’s. «Παρότι μία

βελτίωση είναι σαφώς

ορατή από το 2018,

εντούτοις, οι

αξιολογήσεις είναι μία

πολύ σταδιακή διαδικασία»,

σημειώνουν οι

οικονομολόγοι,

εκτιμώντας ότι η Ελλάδα

δεν θα μπορέσει να βγει

από το junk σύντομα. Και

αφού η αξιολόγηση

επενδυτικής κατηγορίας

είναι ένα από τα

κριτήρια για την ένταξη

στο APP, η πρώτη επιλογή

της ΕΚΤ θα ήταν να

χαλαρώσει τα κριτήρια

αυτά, προκειμένου τα

ελληνικά ομόλογα να

γίνουν επιλέξιμα για το

πρόγραμμα.

Δεύτερη

επιλογή: Ένα προσωρινό

πρόγραμμα στο οποίο θα

συμπεριληφθούν τα

ελληνικά ομόλογα

Αντί να συμπεριλάβει τα

ελληνικά ομόλογα

απευθείας στο APP, η ΕΚΤ

θα μπορούσε να

δημιουργήσει ένα νέο,

ειδικό πρόγραμμα, για να

αποτρέψει τις

ανεπιθύμητες αναταράξεις

στις αγορές και τη

διεύρυνση των spreads. Το

βασικό ερώτημα σε αυτή

την περίπτωση, θα είναι

πώς θα θέσει η ΕΚΤ τα

κριτήρια για τις

παρεμβάσεις της και πώς

θα μπορούσε να

δικαιολογήσει νομικά τη

στήριξη μεμονωμένων

χωρών.

«Παρότι οι όροι δεν

έχουν καθοριστεί,

πιστεύουμε ότι η ΕΚΤ θα

συνεχίσει να αγοράζει

ελληνικούς τίτλους. Θα

μας προκαλούσε έκπληξη

εάν η ΕΚΤ εγκατέλειπε

την Ελλάδα, καθώς κάτι

τέτοιο θα πήγαινε κόντρα

στον στόχο της να

αποφύγει τον όποιο

κατακερματισμό της

Ευρωζώνης», καταλήγουν

οι αναλυτές της Societe

Generale.