Αγοράστρια βγαίνει η

JP Morgan στα ελληνικά 10ετή ομόλογα,

προβλέποντας ότι η Ευρωπαϊκή Κεντρική Τράπεζα θα

συνεχίσει να αγοράζει τους ελληνικούς τίτλους

και μετά τη λήξη του έκτακτου προγράμματος PEPP

για την πανδημία.

Ο

αμερικανικός επενδυτικός

οίκος

(σε ανάλυση της

την οποία παρουσιάζει το

Money

Review) δηλώνει

επιφυλακτικός για τις

βραχυπρόθεσμες

προοπτικές των spreads

των ομολόγων της

Ευρωζώνης και με

δεδομένη και τη φτωχή

ρευστότητα της αγοράς,

συστήνει στους πελάτες

του να διατηρήσουν ένα «ελαφρύ»

χαρτοφυλάκιο ομολόγων.

Συγκεκριμένα, κρατά τις

long θέσεις στα 30ετή

του Βελγίου έναντι των

αντίστοιχων γερμανικών

και κλείνει τα short στα

5ετή της Πορτογαλίας

έναντι της Ιρλανδίας,

ενώ παράλληλα διατηρεί

τα short στα 10ετή της

Πορτογαλίας έναντι της

Ισπανίας. Σε αυτά τα

προτεινόμενα trades, η

JP Morgan προσθέτει τα

long στα ελληνικά 10ετή

έναντι των αντίστοιχων

πορτογαλικών ομολόγων.

Η

JP Morgan επισημαίνει,

βέβαια, ότι τα ελληνικά

ομόλογα έχουν

υπο-αποδώσει έναντι των

υπόλοιπων της Ευρωζώνης

από την τελευταία

συνεδρίαση της ΕΚΤ,

καθώς αρχικά εμφάνισαν

τη μεγαλύτερη διεύρυνση

των spreads και στη

συνέχεια έμειναν πίσω

στην κίνηση συρρίκνωσης

που σημειώθηκε στην

αγορά την προηγούμενη

εβδομάδα.

Οι

αναλυτές αποδίδουν αυτή

την κίνηση των ελληνικών

ομολόγων στην αυξανόμενη

αβεβαιότητα γύρω από το

τι θα γίνει με τις

αγορές των τίτλων αυτών

και με τη ρευστότητά

τους όταν λήξει το

πρόγραμμα PEPP (στο

οποίο, ως γνωστόν, έχουν

συμπεριληφθεί κατ΄

εξαίρεση και παρότι

αξιολογούνται με junk).

«Το

αδύναμο μήνυμα της ΕΚΤ

στην τελευταία

συνεδρίαση είχε αυξήσει

την αβεβαιότητα γύρω από

τις μετά-το-PEPP

κινήσεις της και

επομένως, είχε αυξήσει

τον κίνδυνο εξαίρεσης

των ελληνικών κρατικών

ομολόγων από την

ποσοτική χαλάρωση μετά

το PEPP», εξηγούν οι

αναλυτές.

Πάντως, με δεδομένα τα

σχόλια της Κριστίν

Λαγκάρντ που άφησαν

υπόνοιες για πρόσθετες

αγορές τίτλων μετά το

PEPP και τα όσα είπε στη

συνεδρίαση του

Σεπτεμβρίου, όπου είχε

επισημάνει ότι η

κατάσταση της Ελλάδας θα

ληφθεί υπόψη για τις

αποφάσεις της πολιτικής

που θα εφαρμοστεί μετά

το PEPP, η JP Morgan

δηλώνει αρκετά βέβαιη

ότι η ΕΚΤ θα συνεχίσει

να αγοράζει ελληνικά

ομόλογα και μετά τη λήξη

του έκτακτου

προγράμματος για την

πανδημία.

Το

κεντρικό σενάριο του

οίκου μιλά για ένα

πρόγραμμα αγοράς τίτλων

200-250 δισ. ευρώ που θα

υλοποιηθεί μετά τη λήξη

του PEPP και για

διάστημα έως ενός έτους,

παράλληλα με το

συνεχιζόμενο πρόγραμμα

APP, που ανέρχεται στα

20 δισ. ευρώ τον μήνα (τα

ελληνικά ομόλογα δεν

είναι επιλέξιμα για το

APP, λόγω της

αξιολόγησης junk). «Περιμένουμε

ότι τα ελληνικά κρατικά

ομόλογα θα είναι

επιλέξιμα υπό το

πρόγραμμα των 200-250

δισ. ευρώ», σημειώνουν

οι αναλυτές.

Επομένως, δηλώνουν

θετικοί για την Ελλάδα,

με δεδομένες τις

ελκυστικές αποτιμήσεις,

την πρόβλεψή τους για

συμμετοχή στο πρόγραμμα

αυτό, το εποικοδομητικό

μακροοικονομικό

περιβάλλον και το

σταθερό πολιτικό σκηνικό.

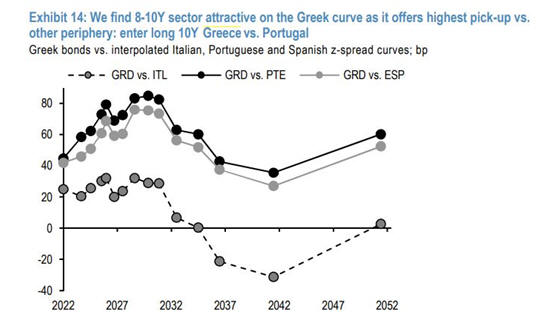

Στην καμπύλη των

ομολόγων, η JP Morgan

βρίσκει τις διάρκειες

8-10 ετών ελκυστικές.

Η

JP Morgan εκτιμά ότι το

spread του ελληνικού

10ετούς έναντι του

γερμανικού bund θα πέσει

από τις 123 μονάδες

βάσης στις 105 μονάδες

βάσης τον Δεκέμβριο, θα

διαμορφωθεί στις 110

μονάδες βάσης τον Μάρτιο

του 2022, στις 105

μονάδες βάσης τον Ιούνιο

και στις 100 μονάδες

βάσης τον Σεπτέμβριο.

Σημειώνεται ότι τα

σχόλια αυτά της JP

Morgan είναι ιδιαίτερα

σημαντικά, καθώς η Αθήνα

ετοιμάζει το δανειακό

πρόγραμμα του 2022, το

οποίο σύμφωνα με τους

υπολογισμούς της DZ

Bank, θα ανέλθει στα 16

δισ. ευρώ, θα είναι

δηλαδή αυξημένο κατά 2

δισ. ευρώ σε σχέση με το

2021.