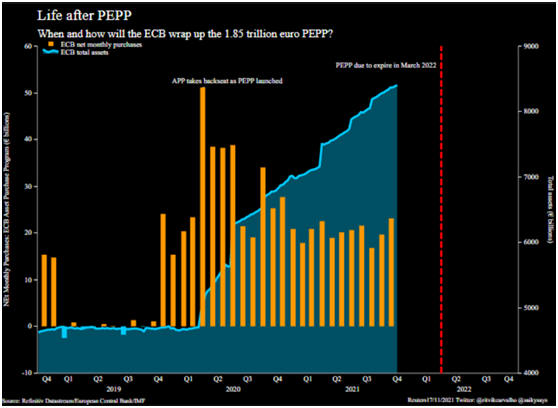

Με τη λήξη του

Προγράμματος Αγορών Έκτακτης Ανάγκης για την

Πανδημία (ΡΕΡΡ) της Ευρωπαϊκής Κεντρικής

Τράπεζας ύψους

1,85 τρισ. ευρώ να έχει ορισθεί για τα τέλη

Μαρτίου του 2022, αρχίζουν και πληθαίνουν οι

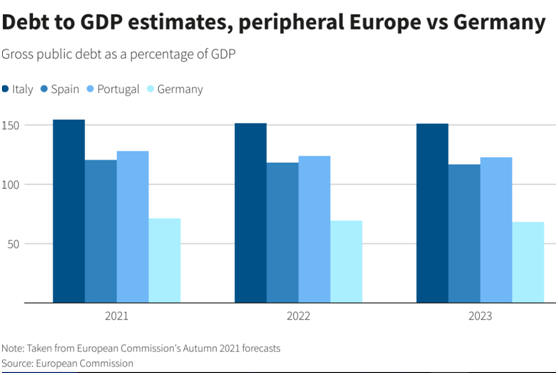

ανησυχίες αναφορικά με το χρέος των χωρών του

ευρωπαϊκού νότου, της Ελλάδας, της Ιταλίας, της

Ισπανίας και της Πορτογαλίας.

Όπως γράφει το Money

Review,

Οι

λεγόμενες χώρες της

περιφέρειας της Ευρωζώνης,

ευνοήθηκαν στο μέγιστο

βαθμό από την εφαρμογή

του ΡΕΡΡ, καθώς είδαν το

κόστος δανεισμού τους να

διαπραγματεύεται σε

ιστορικά χαμηλά επίπεδα,

βοηθώντας τους με αυτό

τον τρόπο να κινηθούν με

περισσότερους ελιγμούς

στην αγορά των κρατικών

ομολόγων, στην

προσπάθειά τους να

χρηματοδοτήσουν τα μέτρα

στήριξης για τον

κορωνοϊό.

Είναι χαρακτηριστικό ότι

η απόδοση του ελληνικού

δεκαετούς κρατικού

ομολόγου έπεσε για πρώτη

φορά υπό του 1%,

φθάνοντας να

διαπραγματεύεται με

χαμηλότερη απόδοση από

το αντίστοιχο ομόλογο

αναφοράς των ΗΠΑ.

Υπενθυμίζεται ότι βάσει

της εντολής της ΕΚΤ, δεν

της επιτρέπεται να

αγοράζει ομόλογα τα

οποία στερούνται

επενδυτικής διαβάθμισης,

όπως είναι οι ελληνικοί

τίτλοι χρέους, για τους

οποίους κατ’ εξαίρεση η

κεντρική τράπεζα

αποφάσισε να τους

συμπεριλάβει στο έκτακτο

πρόγραμμα για την

πανδημία.

Το

ερώτημα που πλανάται

στις κεφαλαιαγορές είναι

μετά την απόσυρση του

ΡΕΡΡ ποια θα είναι η

πορεία των κρατικών

ομολόγων της περιφέρειας

της Ευρωζώνης, όταν δεν

θα υπάρχουν οι αθρόες

αγορές της ΕΚΤ, καθώς θα

συνεχίσει να υφίσταται

μόνο το πρόγραμμα αγοράς

ομολόγων το οποίο έχει

υιοθετήσει από το 2015 (ΑΡΡ).

Οι επενδυτές και οι

αναλυτές συγκλίνουν προς

την άποψη ότι η ΕΚΤ θα

είναι αναγκασμένη να

διπλασιάσει το μέγεθος

του ΑΡΡ, ούτως ώστε να

αποτρέψει μια απότομη «εκτίναξη»

των αποδόσεων των

ομολόγων. Σε αυτή την

προοπτική οι κεντρικοί

τραπεζίτες του

ευρωπαϊκού βορρά (του

πυρήνα της Ευρωζώνης)

δεν δείχνουν καθόλου

θετικοί.

Μπορεί η επικεφαλής της

ΕΚΤ Κριστίν Λαγκάρντ να

έχει δηλώσει ότι οι

αγορές θα εξακολουθήσουν

να είναι σημαντικές και

μετά τον Μάρτιο (ερωτηθείσα

για την περίπτωση της

Ελλάδας έχει απαντήσει

ότι θα εξεταστεί με

μεγάλη προσοχή η

περίπτωσή της μετά το

τέλος του ΡΕΡΡ,

αφήνοντας ανοιχτό το

ενδεχόμενο η ΕΚΤ να

συνεχίζει να αγοράζει

ελληνικά ομόλογα).

Ωστόσο, ο κεντρικός

τραπεζίτης της Αυστρίας,

Ρόμπερτ Χόλζμαν, έχει

προτείνει τον τερματισμό

των αγορών από τον

ερχόμενο Σεπτέμβριο, ενώ

από τη μεριά του ο

ομόλογός του της

Ολλανδίας, Κλάας Νοτ,

έχει φροντίσει να

ξεκαθαρίσει ότι το τέλος

του ΡΕΡΡ δεν υποδηλώνει

αύξηση του μεγέθους του

ΑΡΡ.

«Δεν

θα είναι εύκολη η

μετάβαση μετά το τέλος

του ΡΕΡΡ τον Μάρτιο και

η αποφυγή μιας λάθος

προσέγγισης»,

υπογραμμίζει ο Μάουρο

Βέιλ, επικεφαλής

σταθερού εισοδήματος στη

Generali Investments

Partners, υποδεικνύοντας

επίσης τον άνοδο του πληθωρισμού ως

ένα επιπλέον σοβαρό

ζήτημα.

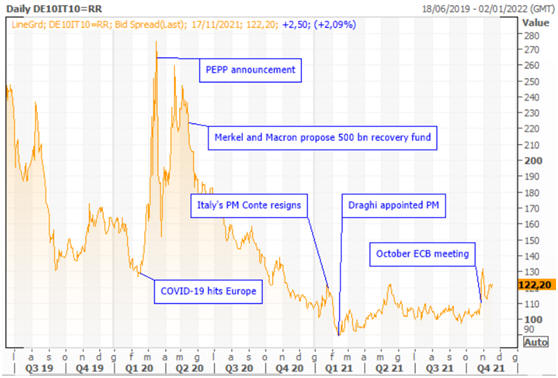

Η

πορεία των spreads

Αυτές οι ανησυχίες

ωστόσο, έχουν αρχίσει να

αποτυπώνονται στην αγορά

των κρατικών ομολόγων

της Ευρωζώνης, με ποιο

χαρακτηριστικό

παράδειγμα την πορεία

των spreads των

αποδόσεων των δεκαετών

τίτλων της περιφέρειας

έναντι του αντίστοιχου

γερμανικού bund, τον

τελευταίο μήνα.

Το

spread της ελληνικής

δεκαετίας (η διαφορά της

απόδοσης έναντι του

γερμανικού δεκαετούς)

τον τελευταίο μήνα έχει

διευρυνθεί κατά 36

μονάδες βάσης και από

τις 111 μονάδες έχει

ανέλθει στις σχεδόν στις

148 μονάδες.

Παρόμοια εικόνα και στο

περιθώριο μεταξύ του

ισπανικού και του

γερμανικού δεκαετούς, με

το άνοιγμα του

τελευταίου μηνός να

φθάνει τις 33 μονάδες

βάσης διαμορφούμενο το

spread στις 72 μονάδες

βάσης περίπου. Αντίστοιχα

το spread του ιταλικού

με του γερμανικού bund

έχει διευρυνθεί κατά 20

μονάδες βάσης τον

τελευταίο μήνα και έχει

διαμορφωθεί στις 120

μονάδες βάσης.

Για

τον αναλυτή της State

Street, Τίμοθι Γκραφ, τα

spread της περιφέρειας

πιθανόν να έφθασαν στα

χαμηλότερα επίπεδα που

θα μπορούσαν το

προηγούμενο διάστημα.

Η

Unicredit από τη μεριά

της υποστηρίζει ότι η

ΕΚΤ θα πρέπει να

πραγματοποιήσει αγορές

ομολόγων ύψους 700 δισ.

ευρώ μέσα στο 2022,

προκειμένου να

διατηρήσει σταθερές τις

χρηματοπιστωτικές

συνθήκες.

Στο

βάθος αύξηση των

επιτοκίων;

Ο

αναλυτής της Bank of

America, Έρζον Σάτκο

πηγαίνει ένα βήμα πιο

μπροστά, υποστηρίζοντας

ότι αν οι αγορές

προεξοφλούν για δύο

αυξήσεις επιτοκίων από

την ΕΚΤ στη διάρκεια του

2022, μια τέτοια κίνηση

μπορεί να υποδεικνύει το

τέλος των αγορών

ομολόφγων από την

κεντρική τράπεζα στα

μέσα του 2022.

Σε

ένα υποθετικό σενάριο με

την ΕΚΤ να αυξάνει το

ΑΡΡ από τα 20 δισ. ευρώ

τον μήνα στα 40 με 50

δισ. η προσφορά των

ομολόγων θα είναι

πλεονάζουσα κατά 150 δισ.

ευρώ το 2022. Κάτι που

έχει να συμβεί από το

2015 και μια συνθήκη που

στο βάθος υποδεικνύει

περισσότερο άνοιγμα στα

spreads, καθώς οι

επενδυτές είναι ξεκάθαρο

ότι θα στραφούν στην

ασφάλεια των ομολόγων

του ευρωπαϊκού βορρά.