Αλλάζει τη στάση της η Citigroup σε ό,τι αφορά

τις προοπτικές των μετοχών, κυρίως λόγω των

εκτιμήσεών της για αντιστροφή του ράλι στα

ομόλογα και στην έλευση του sell-off, στέλνοντας

"σήμα κινδύνου" στους επενδυτές που ποντάρουν

στη συνέχιση του re-rating των αποτιμήσεων.

Όπως γράφει η Ελευθερία

Κούρταλη στo capital.gr,

οι στρατηγικοί αναλυτές

της Citi αναμένουν ότι

οι αποδόσεις των

αμερικανικών 10ετών

ομολόγων οι οποίες

κινούνται τώρα στο 1,2%,

θα αυξηθούν προς το 2,0%

έως το 2022, με τις

πραγματικές αποδόσεις (απόδοση+πληθωρισμός)

να αναμένεται να

αυξηθούν κατά 70 μονάδες

βάσης. Αυτό θα ασκήσει

πίεση στις αποτιμήσεις

των παγκόσμιων αγορών

και ειδικά στις μετοχές

"ανάπτυξης", όπως

προειδοποιεί.

Όπως σημειώνει η

αμερικάνικη τράπεζα, τα

ομόλογα διεθνώς έχουν

πραγματοποιήσει ισχυρό

ράλι τους τελευταίους

μήνες. Οι αποδόσεις των

10ετών των ΗΠΑ μειώθηκαν

στο 1,2%, έχοντας

κορυφωθεί στο 1,8% τον

Μάρτιο. Όλα αυτά

συνέβησαν παρά τη

σημαντική άνοδο του

πληθωρισμού. Οι

στρατηγικοί αναλυτές της

Citi πιστεύουν ότι η

πρόσφατη άνοδος των

τιμών των παγκόσμιων

ομολόγων είναι σε μεγάλο

βαθμό "τεχνική". Η

ανάκαμψη της παγκόσμιας

οικονομίας και η πιθανή

νομισματική σύσφιξη

αναμένεται να αυξήσουν

τις αποδόσεις. Η Citi

προβλέπει έτσι, άνοδο

των ονομαστικών

αποδόσεων των 10 ετών

ομολόγων των ΗΠΑ προς το

2,0% έως τις αρχές του

2022, με 70 μονάδες

βάσης της αύξησης να

προέρχονται από τις

υψηλότερες πραγματικές

αποδόσεις.

Τι προσπαθεί να μας πει

η αγορά ομολόγων;

Ανησυχεί ότι η παραλλαγή

Δέλτα μπορεί να

εμποδίσει την παγκόσμια

οικονομική ανάκαμψη ή

ότι η οικονομία της

Κίνας επιβραδύνεται;

Είναι πλέον πεπεισμένη

ότι η τρέχουσα άνοδος

του πληθωρισμού είναι

παροδική; Ή μήπως η "επιπεδοποίηση"

της καμπύλης (οι

αποδόσεις των

βραχυπρόθεσμων ομολόγων

ξεπερνούν αυτές των

μακροπρόθεσμων)

υποδηλώνει δυνητικά

υπερβολική νομισματική

σύσφιξη, ότι ένα "λάθος

πολιτικής" είναι τώρα

επικείμενο;

H Citi δεν πείθεται

ιδιαίτερα από τα

παραπάνω… δελεαστικά

αφηγήματα, όπως τονίζει.

Αντίθετα, αποδίδει

μεγάλο μέρος της κίνησης

σε τεχνικούς παράγοντες.

Το πιο αξιοσημείωτο

είναι ότι η έκδοση

αμερικανικών ομολόγων

μειώθηκε το καλοκαίρι,

αλλά θα αυξηθεί ξανά

αργότερα μέσα στο έτος.

Πιστεύει ότι αυτό, μαζί

με τη συνεχιζόμενη

οικονομική ανάκαμψη και

την πιθανή μείωση του

QE, θα ωθήσει τις

αποδόσεις των 10ετών

ομολόγων στο 2,0%.

Οι υψηλότερες

πραγματικές αποδόσεις

οδηγούν με μαθηματική

ακρίβεια σε de-rating, ή

μείωση των αποτιμήσεων,

των μετοχών, όπως

τονίζει. Η μείωση των

πραγματικών αποδόσεων

που προκάλεσε το QE,

συνέβαλε στο re-rating

των παγκόσμιων μετοχών.

Οποιαδήποτε μελλοντική

αύξηση θα μπορούσε να

οδηγήσει έτσι σε πτώση

των αποτιμήσεων, με τις

μετοχές "αξίας" (value

stocks) να φαίνονται

λιγότερο ευαίσθητες στην

αύξηση των πραγματικών

αποδόσεων, αντίθετα με

τις μετοχές "ανάπτυξης"

(growth stocks.

Κατά την άποψη της Citi,

ο αντίκτυπος στις

παγκόσμιες μετοχές θα

εξαρτηθεί εν μέρει από

τον τρόπο με τον οποίο

οποιοδήποτε sell-off στα

ομόλογα ομολόγων

οδηγήσει σε αλλαγή των

πραγματικών αποδόσεων .

Αν και το de-rating δεν

είναι καλό νέο για τις

μετοχές, ωστόσο δεν

είναι απαραίτητα και

καταστροφικό, λόγω της

ισχυρής αύξησης της

κερδοφορίας που

αναμένεται να σημειώσουν

οι εισηγμένες, σημειώνει

η αμερικάνικη τράπεζα.

Η αγορά προβλέπει αύξηση

44% για τα κέρδη ανά

μετοχή (EPS) του

παγκόσμιου δείκτη MSCI

το 2021 και 9% αύξηση το

2022, ενώ η Citi εκτιμά

πως η αύξηση το 2022

μπορεί να είναι

πλησιέστερη του 15%. Οι

αναβαθμίσεις των EPS θα

βοηθήσουν στον

περιορισμό της ζημιάς

από τα υψηλότερα

πραγματικά επιτόκια,

όπως ακριβώς έκαναν

νωρίτερα φέτος.

Η Citi αναμένει ότι το

de-rating και οι

αναβαθμίσεις των EPS θα

"ακυρώσουν" σε μεγάλο

βαθμό το ένα το άλλο,

κατά τους επόμενους 12

μήνες, και έτσι

προβλέπει σταθεροποίηση

του παγκόσμιου δείκτη

MSCI το επόμενο 12μηνο

στα τρέχοντα επίπεδα. Όπως

εξηγεί, η άνοδος των

πραγματικών αποδόσεων

αποδείχθηκε πολύ

μεγαλύτερο βαρίδι για

τις μετοχές το 2018 (ο

MSCI World μειώθηκε κατά

22%), αλλά τότε οι

προβλέψεις EPS

υποβαθμιζόντουσαν.

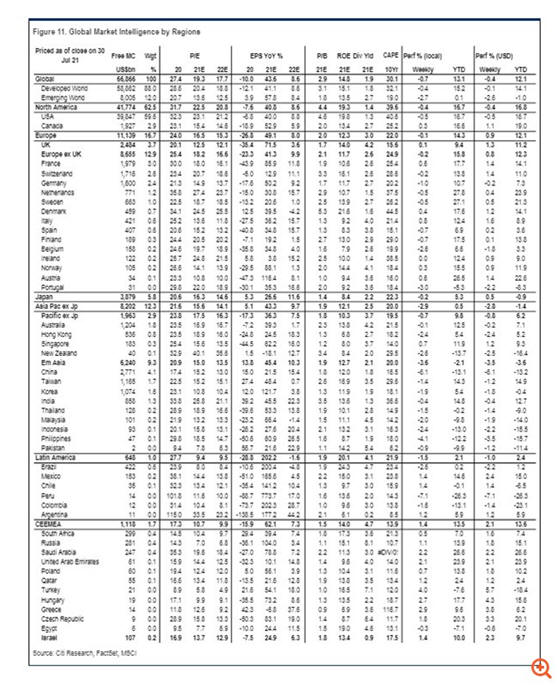

Η εικόνα των ελληνικών

μετοχών

Σε ό,τι αφορά τις

αποτιμήσεις των

ελληνικών μετοχών, ο

εκτιμώμενος δείκτης P/Ε

για το 2021

διαμορφώνεται στο 12,6x,

ενώ για το 2022

αναμένεται να υποχωρήσει

στο 9,2x, σύμφωνα με τη

Citi.

Συγκριτικά, το P/E στην

αγορά των ΗΠΑ θα κινηθεί

στο 23,1 φέτος και στο

21,2 το 2022, ενώ στην

Ευρώπη στο 16,5 και 15,3

αντίστοιχα.

Τα κέρδη ανά μετοχή στις

ελληνικές μετοχές

αναμένεται φέτος –

αντίθετα με προηγούμενες

προβλέψεις της – να

υποχωρήσουν κατά 6,8%

πριν εκτιναχθούν κατά

37,6% το 2022

σημειώνοντας την

υψηλότερη αύξηση διεθνώς.

Στην Ευρώπη τα κέρδη ανά

μετοχή θα κινηθούν με

άνοδο 49,1% φέτος και 8%

του 2022. Στις ΗΠΑ, από

αύξηση 40% φέτος του

χρόνου θα περιοριστούν

σε αύξηση 8,8%.

Στα επίπεδα του 3,6%

διαμορφώνεται παράλληλα

η μερισματική απόδοση

των ελληνικών μετοχών,

πάνω από τον μέσο όρο σε

Ευρώπη ΗΠΑ και

παγκόσμιες αγορές, που

τοποθετείται στο 3%,

1,3% και 1,9% αντίστοιχα.

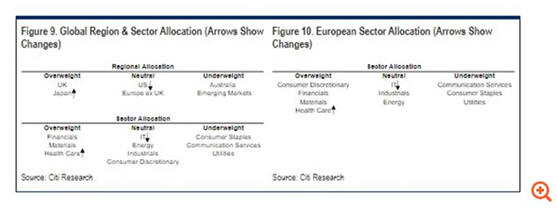

Αλλαγές στις συστάσεις

Με βάση τα παραπάνω, η

Citi ενσωματώνει την

bearish άποψή της για

τις προοπτικές των

ομολόγων στην παγκόσμια

στρατηγική της για τις

μετοχές. Έτσι,

υποβαθμίζει τον

τεχνολογικό κλάδο των

ΗΠΑ σε ουδέτερη στάση

από overweight,

αναβαθμίζει την αγορά

της Ιαπωνίας σε

overweight, όπου οι

αποτιμήσεις και η έκθεση

σε κυκλικές μετοχές θα

είναι υποστηρικτικές

μαζί με ένα ασθενέστερο

γεν. Παραμένει

overweight στις μετοχές

του Ηνωμένου Βασιλείου,

που συνεχίζει να είναι

το αγαπημένο της trade,

ενώ σε ότι αφορά τους

κλάδους διεθνώς,

υποβαθμίζουμε την

Τεχνολογία σε neutral,

και αναβαθμίζει την

Υγειονομική Περίθαλψη σε

overweight. Παράλληλά,

διατηρεί το overweight

στον κλάδο των

Χρηματοοικονομικών και

των Βασικών Υλικών, οι

οποίοι αναμένεται να

υπεραποδώσουν καθώς

αυξάνονται οι αποδόσεις

των ομολόγων

Το πιο σημαντικό call

ωστόσο, όπως σημειώνει,

είναι οι μετοχές των ΗΠΑ

έναντι του υπόλοιπου

κόσμου. Όπως και άλλα

trades ανάπτυξης/αξίας,

είναι ευαίσθητο στις

πραγματικές αποδόσεις.

Τα πρόσφατα ιστορικά

χαμηλά στις πραγματικές

αποδόσεις των ΗΠΑ

συνοδεύτηκαν από νέα

ιστορικά υψηλά στις

αμερικανικές μετοχές

έναντι του υπόλοιπου

κόσμου. Οποιαδήποτε

μελλοντική αύξηση των

πραγματικών αποδόσεων θα

μπορούσε να συνοδεύεται

από ανατροπή του

συγκεκριμένου trade,

όπως προειδοποιεί, καθώς

η αμερικανική αγορά

μετοχών είναι πιο

ευάλωτη σε υψηλότερες

πραγματικές αποδόσεις.

Έτσι, "κόβει" τη στάση

της για μετοχές των ΗΠΑ

σε ουδέτερη.

Η Citi επίσης

αναπροσαρμόζει τις

συστάσεις της για την

Ευρώπη. "Κόβει" τον

κλάδο της Πληροφορικής

στην Ευρώπη από

overweight σε neutral

για να αντικατοπτριστεί

ο πιθανός αντίκτυπος των

υψηλότερων πραγματικών

επιτοκίων, και

αναβαθμίζει την Υγεία σε

overweight.

Η Citi υπογραμμίζει ότι

η ευρωπαϊκή στρατηγική

της είναι παρόμοια, αλλά

όχι ίδια με την

παγκόσμια στρατηγική της.

Αυτό αντανακλά τις

διαφορετικές συνθέσεις

και τη δυναμική των

κλάδων. Για παράδειγμα,

ο κλάδος των μη βασικών

καταναλωτικών αγαθών,

επηρεάζεται σε μεγάλο

βαθμό από μετοχές που

σχετίζονται με την

τεχνολογία, ιδίως την

Amazon. Στην Ευρώπη, ο

κλάδος αυτός αντανακλά

περισσότερο τα

αυτοκίνητα και τα

πολυτελή προϊόντα.

Παρομοίως, οι παγκόσμιες

υπηρεσίες επικοινωνιών

επηρεάζεται από τις

μετοχές του κλάδου του

Internet, ενώ στην

Ευρώπη οι

τηλεπικοινωνίες

καθοδηγούν τον δείκτη.

Συνολικά, η Citi

διατηρεί την στάση της

υπέρ των κυκλικών κλάδων

και μετοχών. Ο

ευρωπαϊκός τραπεζικός

κλάδος αναμένεται να

ενισχυθεί σημαντικά από

τα υψηλότερα επιτόκια

και τις υψηλότερες

αποδόσεις των ομολόγων.

Τα μη βασικά

καταναλωτικά αγαθά θα

δουν ισχυρή αύξηση των

EPS, ενώ ο κλάδος των

Βασικών των Υλικών,

ιδίως των ορυχείων, θα

επωφεληθούν από τις

υψηλότερες τιμές των

εμπορευμάτων. Η

υγειονομική περίθαλψη

προσφέρει επίσης

αξιοπρεπείς προοπτικές

ανάπτυξης και δίνει μια

αμυντική αντιστάθμιση

στα χαρτοφυλάκια, όπως

τονίζει η Citi.

Πηγή:

Ελευθερία

Κούρταλη

–

capital.gr

Greek Finance Forum

Σχόλια Χρηστών

Trading

σε ελληνικές μετοχές μέσω

της Πλατφόρμας Συναλλαγών Plus 500 (Κάντε Click και

Κατεβάστε την μοναδική πλατφόρμα συναλλαγών, χωρίς καμία

οικονομική υποχρέωση, περιλαμβάνει και λογαριασμό "επίδειξης"

- Demo).