Μετά την ανάκτηση της πρόσβασης στις αγορές, τις

αναβαθμίσεις της πιστοληπτικής της ικανότητας

από τους οίκους αξιολόγησης και το επίσημο "άνοιγμα"

της χώρας στους τουρίστες μόλις την περασμένη

εβδομάδα, η Ελλάδα αποτελεί κυριολεκτικά το

ιδανικό μέρος για τους επενδυτές σε αυτό το

περιβάλλον, όπως σημειώνει η JP Morgan σε νέα

της έκθεση.

Όπως γράφει η Ελευθερία

Κούρταλη στο capital.gr,

καθώς οι αποτιμήσεις των

ελληνικών τραπεζών

αρχίζουν να επιστρέφουν

στα επίπεδα προ

πανδημίας, η αμερικανική

τράπεζα ρίχνει μία πιο

αναλυτική... ματιά στην

ποιότητα των

περιουσιακών στοιχείων

και στις προοπτικές της

κεφαλαιακής θέσης των

τεσσάρων συστημικών

τραπεζών το διάστημα

2020-2022, για να

εντοπίσει τους πιθανούς

κινδύνους για το

ελληνικό story του

re-rating, δηλαδή της

ανόδου των αποτιμήσεων.

Παρ' όλο που τα σημάδια

είναι ιδιαίτερα

ενθαρρυντικά σε ό,τι

αφορά την πρόοδο που

έχει σημειωθεί μέσω

προγραμματισμένων

τιτλοποιήσεων υπό το

σχέδιο "Ηρακλής" κατά τη

διάρκεια του περασμένου

έτους, ορισμένες

ελληνικές τράπεζες -

συγκεκριμένα η Πειραιώς

και η Alpha Bank - έχουν

μεγαλύτερο κίνδυνο σε

ό,τι αφορά τις

υψηλότερες από τις

αναμενόμενες εισροές

NPEs από τη λήξη της

αναστολής, κάτι που θα

επιβραδύνει αλλά δεν θα

εκτροχιάσει πλήρως την

προγραμματισμένη πρόοδό

τους στο μέτωπο της

εκκαθάρισης των

ισολογισμών τους.

Κοιτάζοντας τις

προοπτικές κεφαλαίου

κάθε τράπεζας, η JP

Morgan υπογραμμίζει το

τεράστιο κόστος

κεφαλαίου που

συνεπάγεται η

πραγματοποίηση αυτών των

προγραμματισμένων

συναλλαγών τιτλοποίησης

και το κίνητρο των

τραπεζών να αξιοποιήσουν

την πρωτογενή αγορά

προκειμένου να

υποστηρίξουν τις

κεφαλαιακές τους θέσεις.

Έτσι, όπως τονίζει,

αναμένει ότι η ευκαιρία

που υπάρχει στον χώρο

των ελληνικών τραπεζών

θα αυξηθεί σημαντικά τα

επόμενα δύο χρόνια,

συμπεριλαμβανομένης της

πρώτης έκδοσης τίτλου

AT1.

Σε αυτό το πλαίσιο, η JP

Morgan διατηρεί τις

συστάσεις της για την

Alpha Bank και την

Eurobank στο Neutral, με

μια μικρή προτίμηση για

την τελευταία λόγω της

πιστωτικής ποιότητας. Εν

τω μεταξύ, διατηρεί τη

σύσταση overweight για

την Τράπεζα Πειραιώς με

βάση το ελκυστικό προφίλ

ρίσκου-ανταμοιβής και

αναβαθμίζει τη σύστασή

της για την Εθνική

Τράπεζα σε overweight

αναμένοντας ότι θα

ξεπεράσει τις υπόλοιπες

στο re-rating.

Το κόστος κεφαλαίου

Όπως και σε μεγάλο μέρος

του ευρωπαϊκού

τραπεζικού τομέα, οι

κεφαλαιακές θέσεις των

ελληνικών τραπεζών

βελτιώθηκαν το 2020,

χάρη και στα έκτακτα

μέτρα στήριξης. Η εικόνα

για την Alpha Bank και

την Εθνική Τράπεζα

φαίνεται πιο θετική,

χάρη στις εκδόσεις

τίτλων Tier 2 το

2019-2020 και τον Μάρτιο

του τρέχοντος έτους. Η

αξιοσημείωτη εξαίρεση

ωστόσο, ήταν η

Eurobank, η οποία

σημείωσε απότομη πτώση

του CET1 το 2020 η οποία

αποδίδεται όχι στις

επιπτώσεις της COVID-19,

αλλά μάλλον στο κόστος

κεφαλαίου από την

τιτλοποίηση NPEs ύψους

7,5 δισ. ευρώ (Cairo).

Όπως σημειώνει η JP

Morgan, παρά τους

ελκυστικούς όρους, οι

τιτλοποιήσεις μέσω του "Ηρακλή"

εξακολουθούν να έρχονται

με σημαντικό κεφαλαιακό

κόστος για τον εκδότη

λόγω της τιμή της

μεταφοράς. Επιπλέον,

μαζί με την ενσωμάτωση

του IFRS 9, οι ελληνικές

τράπεζες ειδικότερα

αντιμετωπίζουν πρόσθετες

προκλήσεις που

σχετίζονται με το ύψος

των DTA και DTC στους

ισολογισμούς τους και

της αναβαλλόμενης

φορολογίας, που μπορεί

να θέσει σε κίνδυνο όχι

μόνο την ποιότητα αλλά

και τον όγκο των

κεφαλαίων των ελληνικών

τραπεζών.

Συνεπώς, η JP Morgan

εκτιμά ότι η περίοδος

μείωσης του ρίσκου στους

ισολογισμούς το 2021-22

θα δοκιμάσει τις

κεφαλαιακές θέσεις των

ελληνικών τραπεζών, με

μία πολύ σημαντική

περίοδο χάριτος ωστόσο,

την έκδοση νέων τίτλων.

Ενώ η πρόσφατη επιστροφή

των τραπεζών στις αγορές

αποτελεί βέβαιη απόδειξη

των ευνοϊκών συνθηκών

που υπήρχαν στις αρχές

του 2020, στις οποίες

και επιστρέφουμε τώρα, η

αλήθεια είναι ότι ήταν

αναγκαίο για τις ίδιες

τις τράπεζες έτσι ώστε

να τεστάρουν την

επενδυτική ζήτηση, όπως

σημειώνει.

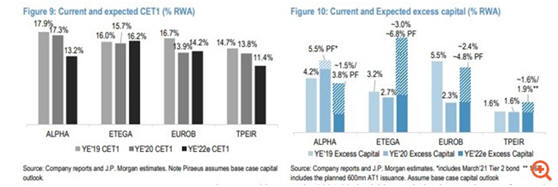

Τα παραπάνω διαγράμματα

συνοψίζουν τους δείκτες

CET1 και το πλεονάζον

κεφάλαιο για το 2019 και

2020, μαζί με τις

εκτιμήσεις για το 2022

καθώς και τις προβλέψεις

της JP Morgan για τις

εκδόσεις τίτλων από τις

ελληνικές τράπεζες.

Η Εθνική Τράπεζα

ξεχωρίζει ξεκάθαρα καθώς

εκτιμάται ότι θα έχει

την καλύτερη πορεία σε

ό,τι αφορά την

κεφαλαιακή της θέση κατά

τη διάρκεια του

χρονοδιαγράμματος

2020-2022 και πιθανότατα

είναι η μόνη τράπεζα που

θα αναδυθεί με καλύτερη

κεφαλαιακή θέση απ' ό,τι

ξεκίνησε. Αν και η Alpha

Bank ξεκίνησε το σχέδιο

μείωσης του κινδύνου

στον ισολογισμό της με

ισχυρή κεφαλαιακή θέση,

μεγάλο μέρος αυτού

αναμένεται να διαβρωθεί

από τον αντίκτυπο του

Galaxy και άλλες

εποπτικές μειώσεις, με

την κεφαλαιακή της θέση

να είναι τελικά λιγότερο

"άνετη" από αυτήν των

Eurobank και Εθνικής.

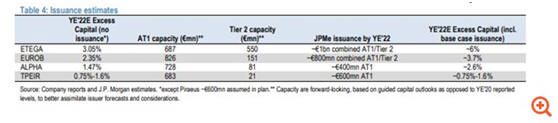

Πάντως η Alpha έχει πολύ

χώρο για έκδοση ΑΤ1

τίτλων, περίπου 730 εκατ.

ευρώ, αν και η διοίκηση

δεν έχει πει ότι κάτι

τέτοιο βρίσκεται στο

τραπέζι.

Για την Πειραιώς τα

πράγματα είναι λίγο πιο

περίπλοκα, όπως αναφέρει

η JP Morgan. Με τον

υψηλό κίνδυνο εκτέλεσης

στο σχέδιο Sunrise της

Πειραιώς, η JP Morgan

τονίζει ότι είναι επίσης

χρήσιμο να εκτιμηθεί μια

κεφαλαιακή θέση "bear

case" για το 2022.

Εκτιμά ότι μια συνολική

κεφαλαιακή θέση περίπου

15% θα μεταφραστεί σε

περίπου 0,75%

περισσότερο κεφάλαιο,

καθιστώντας αυτό το

κατώτατο άκρο της

εκτίμησης για την

τράπεζα.

Greek Finance Forum

Σχόλια Χρηστών

Trading

σε ελληνικές μετοχές μέσω

της Πλατφόρμας Συναλλαγών Plus 500 (Κάντε Click και

Κατεβάστε την μοναδική πλατφόρμα συναλλαγών, χωρίς καμία

οικονομική υποχρέωση, περιλαμβάνει και λογαριασμό "επίδειξης"

- Demo).