Για την επόμενη ημέρα της Ελλάδας μετά την

πανδημία μίλησαν ανώτεροι αναλυτές του οίκου S&P

σε διαδικτυακή παρουσίαση, τονίζοντας τις

ισχυρές προοπτικές που "ανοίγονται" για τη χώρα

μας χάρη και στην ενεργοποίηση του Ταμείου

Ανάκαμψης.

Όπως γράφει η Ελευθερία

Κούρταλη στο capital.gr,

σε ό,τι αφορά τις

ελληνικές τράπεζες, ο

οίκος υπογράμμισε τη

σημαντική πρόοδο που

έχει επιτευχθεί στο

μέτωπο της εκκαθάρισης

των ισολογισμών τους,

παρά την πανδημία, αν

και επεσήμανε πως το

μεγάλο εμπόδιο στην

αξιολόγησή τους αποτελεί

το υψηλό επίπεδο της

αναβαλλόμενης φορολογίας

στα κεφάλαια.

Πιο αναλυτικά, στο

webinar του οίκου που

έλαβε χώρα πριν μερικές

ημέρες, ο Μάρκο Μρσνίκ,

επικεφαλής αναλυτής του

οίκου για τη χώρα μας

απάντησε σε ένα κρίσιμο

για την Ελλάδα ερώτημα

το οποίο και αναμένεται,

όπως είπε, να

απασχολήσει στην αγορά,

αλλά και την ελληνική

κυβέρνηση, το αμέσως

επόμενο διάστημα. Αυτό

δεν είναι άλλο από τον

τερματισμό της

σημαντικής στήριξης της

ΕΚΤ υπό το πρόγραμμα

PEPP. Και όπως τόνισε, η

S&P δεν ανησυχεί καθόλου

για την Ελλάδα.

Η λήξη του PEPP δεν

είναι ένας αρνητικός

παράγοντας για την

αξιολόγηση της χώρας

επεσήμανε ο κ. Μρσνίκ.

Λαμβάνοντας υπόψη την

πιθανή αργή έξοδο της

ΕΚΤ από τα προγράμματα

αγορών κρατικών

περιουσιακών στοιχείων,

η μείωση του κόστους

χρηματοδότησης είναι

απίθανο να αντιστραφεί

σύντομα, επειδή εκτός

από την επιμήκυνση της

μέσης ωρίμανσης του

χρέους, οι κυβερνήσεις

θα συνεχίσουν να

χρηματοδοτούνται με

χαμηλότερα επιτόκια από

ό,τι πριν από μερικά

χρόνια, όπως πρόσθεσε.

Η επερχόμενη

δημοσιονομική εξυγίανση

μετά την πανδημία θα

οδηγήσει επίσης σε

χαμηλότερο καθαρό

δανεισμό των χωρών της

ευρωζώνης μεσοπρόθεσμα.

Αυτό συνεπάγεται ότι,

παρόλο που η ΕΚΤ θα

σταματήσει σταδιακά το

PEPP με τον σχετικό

αντίκτυπο στη ζήτηση για

τα κρατικά ομόλογα

ευρωζώνης, η προσφορά

ομολόγων αναμένεται

επίσης να μειωθεί,

συμβάλλοντας έτσι στην

ανακούφιση των ανησυχιών

από την πλευρά της

ζήτησης.

Έτσι, ο ευεργετικός

άμεσος αντίκτυπος των

πολιτικών της ΕΚΤ στο

προφίλ του δημόσιου

χρέους θα συνεχιστεί,

κατά τον Μρσνίκ, χωρίς

να υπάρχει σοκ για τα

επιτόκια ή στις συνθήκες

χρηματοδότησης – όπως

και δεν συνέβη και σε

φάσεις tapering του

παρελθόντος.

Ανεξάρτητα από τις

αποφάσεις νομισματικής

πολιτικής σε ό,τι αφορά

την επιλεξιμότητα των

ελληνικών ομολόγων στην

ΕΚΤ, η Ελλάδα δεν

αναμένεται να

αντιμετωπίσει κάποιο

πρόβλημα, καθώς ήδη

επωφελείται από ένα

ευνοϊκό προφίλ χρέους

και υψηλά ταμειακά

διαθέσιμα, ενώ

αναμένεται να δεχτεί

σημαντική ώθηση από το

Ταμείο Ανάκαμψης.

Εάν πράγματι βελτιωθεί η

οικονομική της πορεία

και αυτό ακολουθηθεί από

μείωση των αναγκών

χρηματοδότησης, δεν θα

υπάρξει κανένα πρόβλημα

στο να συνεχίσει η χώρα

να απολαμβάνει ευνοϊκούς

όρους χρηματοδότησης,

τόνισε. Επιπλέον, όπως

είπε, η προσφυγή στην

πιστωτική γραμμή

πανδημίας του ESM

παραμένει μία επιλογή

για την Ελλάδα σε περίπτωση

που θέλει να συνεχίσει

να αποτελεί μέρος του "κλασσικού"

QE, ωστόσο ακόμη και

χωρίς το QE, η Ελλάδα

δεν θα έχει κανένα

πρόβλημα.

Σε ό,τι αφορά το

μακροοικονομικό μέτωπο,

ο κ. Μρσνίκ τόνισε πως

μπορεί η πανδημία να

ώθησε την S&P να

υποβαθμίσει τις

προοπτικές της Ελλάδας

το 2020, ωστόσο αυτή η

κίνηση δεν οφειλόταν σε

αλλαγή της άποψης του

οίκου για την

πιστοληπτική της

ικανότητα, αλλά

οφειλόταν άμεσα στο

γεγονός ότι ο χρονικός

ορίζοντας για μία

αναβάθμιση της χώρας

άλλαξε λόγω των μεγάλων

αβεβαιοτήτων σχετικά με

τον αντίκτυπο της

πανδημίας. Έτσι, ένα

χρόνο μετά και στα τέλη

του περασμένου Απριλίου,

ο οίκος αναβάθμισε την

αξιολόγηση της Ελλάδας

σε "ΒΒ" και τις

προοπτικές της σε

θετικές. Αυτή η κίνηση

αντανακλά τις προσδοκίες

του οίκου για ταχεία

βελτίωση της οικονομικής

πορείας της Ελλάδας και

του προϋπολογισμού και

ότι ο αντίκτυπος της

πανδημίας θα μειωθεί,

επαναλαμβάνοντας πως

βλέπει πολύ υψηλότερη

ανάκαμψη φέτος από ό,τι

η ελληνική κυβέρνηση και

οι θεσμοί, την οποία και

τοποθετεί στο 4,9%.

Οι κυβερνητικές

πολιτικές στο άμεσο

μέλλον θα οδηγήσουν σε

πρόοδο σε ό,τι αφορά την

πορεία του

προϋπολογισμού, ειδικά

δεδομένου του πρόσφατου

ιστορικού της χώρας σε

αυτό το μέτωπο και

φυσικά σε συνδυασμό με

περαιτέρω βελτιώσεις σε

δομικές μεταρρυθμίσεις.

Επιπλέον, όπως τόνισε ο

κ. Μρσνίκ, η διάθεση των

πόρων του Ταμείου

Ανάκαμψης θα οδηγήσει σε

βελτιωμένη οικονομική

πορεία η οποία θα

ευνοήσει και άλλους

πιστωτικούς "δείκτες".

Ωστόσο, όπως επεσήμανε,

χρειάζεται υπεύθυνη και

αποτελεσματική χρήση.

Και αυτή είναι η

πρόκληση πλέον. Πάντως,

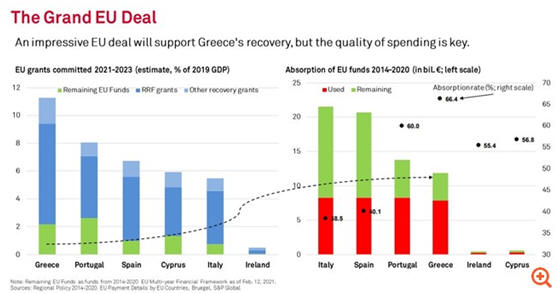

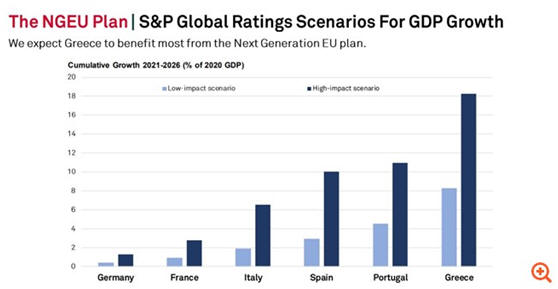

όπως ανέφερε, η Ελλάδα

έχει πολύ καλή θέση σε

ό,τι αφορά την ικανότητα

απορρόφησης των πόρων

της Ε.Ε. Έτσι, εάν αυτοί

οι πόροι διατεθούν

αποτελεσματικά θα

οδηγήσουν σε δομικές

βελτιώσεις στην

οικονομία και σίγουρα σε

πολύ ισχυρή ανάπτυξη

κοντά στο 8-18% το

2021-2026.

Ένα τέτοιο αποτέλεσμα θα

είναι συνεπώς θετικό για

την αξιολόγηση της

Ελλάδας καθώς, εκτός των

άλλων, θα έχει θετικό

αντίκτυπο και στους

εξωτερικούς λογαριασμούς

της χώρας. Για αυτόν

ακριβώς τον λόγο η S&P

δίνει αυτή τη στιγμή

θετικό outlook στην

Ελλάδα σηματοδοτώντας

την πιθανότητα

αναβάθμισης της χώρας σε

διάστημα 12-18 μηνών.

Αυτό μπορεί να συμβεί

εάν η ανάκαμψη είναι

ταχύτερη από ό,τι

αναμένει η S&P και είναι

πιο ισχυρή σε σχέση με

αυτήν των άλλων χωρών

της περιφέρειας, ή εάν

υπάρξει σημαντική

βελτίωση στην πορεία του

προϋπολογισμού με μείωση

του ελλείματος σε

συνδυασμό με τη

σημαντική μείωση των

NPLs.

Το 2024 η πλήρης

ανάκαμψη του τουρισμού

Σε ό,τι αφορά τον

τουρισμό, η S&P δηλώνει

επιφυλακτικά αισιόδοξη,

Όπως αναφέρει, το 2020

ήταν μία πολύ κακή

χρονιά για όλες τις

χώρες και ειδικά για την

Ελλάδα όπου ο κλάδος

έχει σημαντικό "βάρος"

στο ΑΕΠ, όπως σημείωσε ο

αναλυτής. Η S&P αναμένει

ότι το 2021 θα είναι

σαφώς καλύτερο από το

2020 – ήδη οι κρατήσεις

για τη φετινή σεζόν από

πολλές τουριστικές

αγορές έχουν αυξηθεί ενώ

η εκστρατεία εμβολιασμού

έχει επιταχυνθεί - και

τα επόμενα χρόνια ο

κλάδος θα συνεισφέρει

και πάλι σημαντικά στην

ανάπτυξη της ελληνικής

οικονομίας, με την πλήρη

ανάκαμψη του τουρισμού

να τοποθετείται πάντως

το 2024 και σε ένα πιο

δυσμενές σενάριο, το

2025.

Οι ευκαιρίες και

προκλήσεις για τις

ελληνικές τράπεζες

Σε ό,τι αφορά τις

ελληνικές τράπεζες τις

οποίες ο οίκος

αναβάθμισε πρόσφατα κατά

μία βαθμίδα, θέτοντας

τις προοπτικές τους σε

σταθερές, μετά και την

αναβάθμιση της ελληνικής

οικονομίας, ο επικεφαλής

του οίκου για τον κλάδο,

Γκόσκενιν Καραγκόζ,

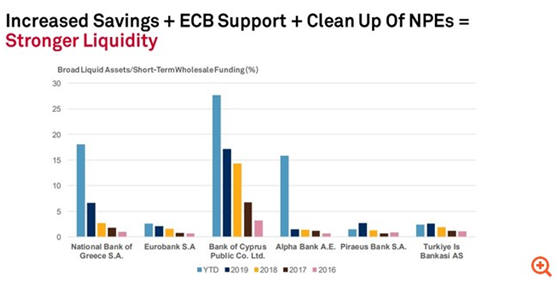

τόνισε πως οι καταλύτες

που οδήγησαν σε αυτήν

την κίνηση ήταν η αύξηση

των

αποταμιεύσεων-καταθέσεων

σε συνδυασμό με τη

στήριξη της ΕΚΤ και την

περαιτέρω εκκαθάριση των

NPEs που οδήγησαν σε

ορατή βελτίωση των

δεικτών ρευστότητας.

Πίσω από αυτά αλλά και

ως αποτέλεσμα είναι και

η βελτίωση της

επενδυτικής ψυχολογίας.

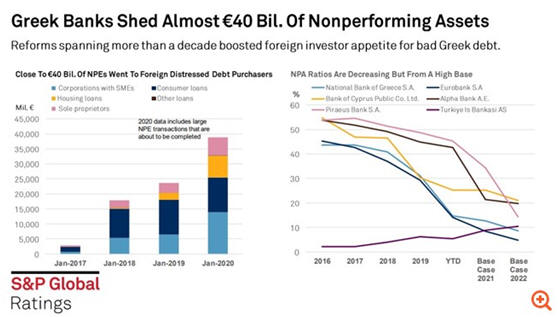

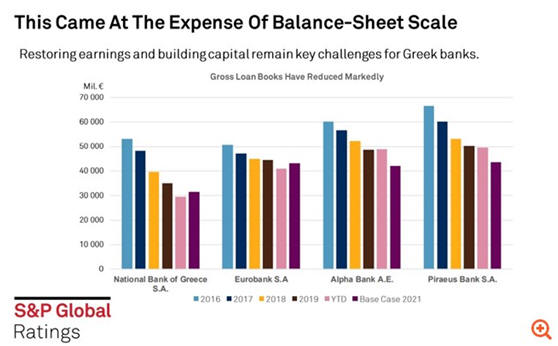

Όπως τόνισε ο οίκος, οι

ελληνικές τράπεζες έχουν

μειώσει τα NPLs κατά 40

δισ. ευρώ τα τελευταία

χρόνια, χωρίς να

λαμβάνονται υπόψη οι

πρόσφατες δράσεις των

τραπεζών όπως το Galaxy

της Alpha Bank για

παράδειγμα, ενώ οι

μακροοικονομικές

μεταρρυθμίσεις των

τελευταίων ετών καθώς

και οι νομικές

μεταρρυθμίσεις που έχουν

αρχίσει και

αντιμετωπίζουν το

πρόβλημα των στρατηγικών

κακοπληρωτών, έχουν

ωθήσει την όρεξη των

επενδυτών για τα κόκκινα

assets του κλάδου.

Το σχέδιο Ηρακλής που

έθεσε σε εφαρμογή η

ελληνική κυβέρνηση

επίσης αποτέλεσε

καταλύτη για τη βελτίωση

των δεικτών NPEs των

ελληνικών τράπεζων οι

οποίοι από 45% με 55% το

2016 εκτιμώνται πλέον

ότι φέτος και του χρόνου

θα υποχωρήσουν σε

μονοψήφια επίπεδα για

τις περισσότερες από

αυτές.

Η αποκατάσταση της

κερδοφορίας και το

κτίσιμο κεφαλαίων

παραμένουν πάντως οι

προκλήσεις-κλειδιά για

τις ελληνικές τράπεζες,

σημείωσε ο κ. Καραγκόζ,

ενώ εκτιμάται ότι η

πίεση στα περιθώρια και

στα έσοδα από προμήθειες

θα συνεχιστούν για

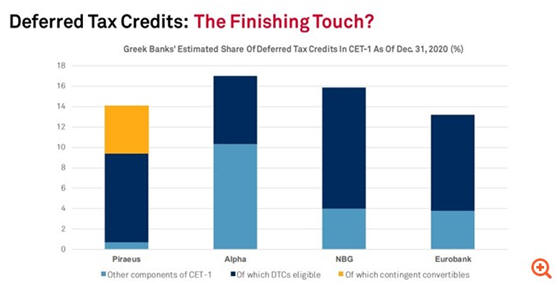

κάποιο διάστημα ακόμη. Ιδιαίτερη

σημασία δίνει ο οίκος

στο θέμα της

αναβαλλομένης φορολογίας

το οποίο και χαρακτήρισε

εμπόδιο στην υψηλότερη

αξιολόγησή τους. Όπως

τόνισε η ποιότητα

κεφαλαίου των ελληνικών

τραπεζών παραμένει

χαμηλή, λόγω του υψηλού

μεριδίου της

αναβαλλόμενης φορολογίας

DTC στις κεφαλαιακές

τους βάσεις (κοντά στο

50% ή και υψηλότερα για

τις περισσότερες

συστημικές τράπεζες),

ενώ η παραγωγική τους

ικανότητα περιορίζει την

κεφαλαιοποίηση.

Πηγή:

capital.gr

Greek Finance Forum

Σχόλια Χρηστών

Trading

σε ελληνικές μετοχές μέσω

της Πλατφόρμας Συναλλαγών Plus 500 (Κάντε Click και

Κατεβάστε την μοναδική πλατφόρμα συναλλαγών, χωρίς καμία

οικονομική υποχρέωση, περιλαμβάνει και λογαριασμό "επίδειξης"

- Demo).