|

00:01 -

02/05/25 |

|

|

|

|

|

|

|

|

Τράπεζες Απρίλιος, ytd

Αν και στη στήλη

Κυνηγός υπάρχει ολοκληρωμένο σχόλιο με τις αποδόσεις των

Απριλίου και από τις αρχές του χρόνου. Πάμε να δούμε

συγκεντρωμένες τις σχετικές αποδόσεις για τις τραπεζικές

μετοχές, σε έναν μήνα (Απρίλιος) που αν και ο τραπεζικός δείκτης

έκλεισε με μικρές απώλειες, μετά από 5 σερί ανοδικούς δείκτες.

Σίγουρα αποφεύχθηκαν τα χειρότερα. Τώρα όσον αφορά τις αποδόσεις

από τις αρχές του 2025, στις περισσότερες των περιπτώσεων αυτές

παραμένουνε εξαιρετικές, ειδικά όταν μιλάμε για αποδόσεις μόλις

4 μηνών:

Alpha Bank: +31,60% το 2025 (-3,27% τον Απρίλιο)

Τράπεζα Πειραιώς:

+27,51% το 2025 (-2,75% τον Απρίλιο)

ETE: +21,33% το 2025

(-1,65% τον Απρίλιο)

Eurobank: +11,26% το

2025 (+0,57% τον Απρίλιο)

-----

Τράπεζα Κύπρου:

+23,91% το 2025 (-2,06% τον Απρίλιο)

Optima: +23,65% το

2025 (+4,17% τον Απρίλιο)

Αττικής: +6,52% το

2025 (-3,80% τον Απρίλιο)

|

|

|

|

|

|

|

|

|

Ομόλογα

Όπως κάνουμε

την πρώτη εργάσιμη του μήνα πάμε να δούμε και στις αποδόσεις με

τις οποίες έκλεισαν το μήνα τα ελληνικά ομόλογα, παραθέτοντας

και τις ανάλογες αποδόσεις ανά μήνα το 2025, με την εικόνα να

κρίνεται απόλυτα ικανοποιητική:

|

|

|

|

Απρίλιος 2025

|

Ομόλογο

|

Απόδοση %

|

|

Ελλάδα 1 μην.

|

5,402

|

|

Ελλάδα 3 μην.

|

2,531

|

|

Ελλάδα 6 μην.

|

2,118

|

|

Greece 1Y

|

1,979

|

|

Ελλάδα 2 ετ.

|

1,910

|

|

Ελλάδα 5 ετ.

|

2,490

|

|

Greece 7Y

|

2,890

|

|

Ελλάδα 10 ετ.

|

3,310

|

|

Ελλάδα 15 ετ.

|

3,630

|

|

Ελλάδα 20 ετ.

|

3,830

|

|

Greece 30Y

|

4,095

|

Μάρτιος 2025

|

Ομόλογο

|

Απόδοση %

|

|

Ελλάδα 1 μην.

|

6,717

|

|

Ελλάδα 3 μην.

|

2,620

|

|

Ελλάδα 6 μην.

|

2,163

|

|

Greece 1Y

|

1,987

|

|

Ελλάδα 2 ετ.

|

2,110

|

|

Ελλάδα 5 ετ.

|

2,756

|

|

Greece 7Y

|

3,117

|

|

Ελλάδα 10 ετ.

|

3,527

|

|

Ελλάδα 15 ετ.

|

3,835

|

|

Ελλάδα 20 ετ.

|

4,010

|

|

Greece 30Y

|

4,270

|

Φεβρουάριος 2025

|

Ομόλογο

|

Απόδοση %

|

|

Greece 1M

|

9.608

|

|

Greece 3M

|

3.066

|

|

Greece 6M

|

2.723

|

|

Greece 1Y

|

2.101

|

|

Greece 2Y

|

2.242

|

|

Greece 5Y

|

2.590

|

|

Greece 7Y

|

2.900

|

|

Greece 10Y

|

3.240

|

|

Greece 15Y

|

3.480

|

|

Greece 20Y

|

3.650

|

|

Greece 30Y

|

3.870

|

Ιανουάριος 2025

|

Ομόλογο

|

Απόδοση

%

|

|

Ελλάδα 1 μην.

|

21,613

|

|

Ελλάδα 3 μην.

|

2,855

|

|

Ελλάδα 6 μην.

|

2,590

|

|

Greece 1Y

|

2,139

|

|

Ελλάδα 2 ετ.

|

2,210

|

|

Ελλάδα 5 ετ.

|

2,698

|

|

Greece 7Y

|

2,985

|

|

Ελλάδα 10 ετ.

|

3,319

|

|

Ελλάδα 15 ετ.

|

3,535

|

|

Ελλάδα 20 ετ.

|

3,671

|

|

Greece 30Y

|

3,920

|

Δεκέμβριος 2024

|

Ομόλογο

|

Απόδοση %

|

|

Ελλάδα 1 μην.

|

13,215

|

|

Ελλάδα 3 μην.

|

3,173

|

|

Ελλάδα 6 μην.

|

2,774

|

|

Greece 1Y

|

3,277

|

|

Ελλάδα 2 ετ.

|

2,050

|

|

Ελλάδα 5 ετ.

|

2,500

|

|

Greece 7Y

|

2,890

|

|

Ελλάδα 10 ετ.

|

3,224

|

|

Ελλάδα 15 ετ.

|

3,547

|

|

Ελλάδα 20 ετ.

|

3,690

|

|

Greece 30Y

|

3,900

|

|

|

|

|

|

|

|

|

|

|

|

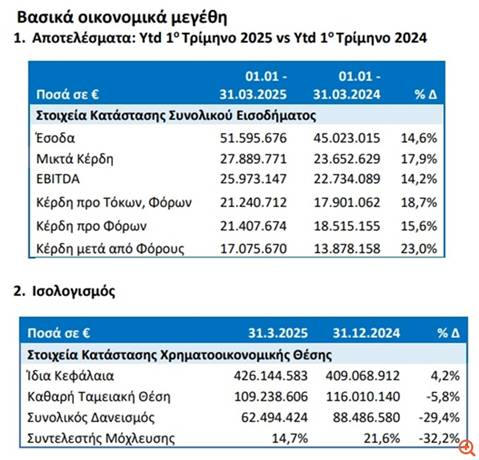

ΟΛΠ

Θα

επιστρέψουμε το επόμενο χρονικό διάστημα με νεότερα σχόλια. Αλλά

πραγματικά κάτι περισσότερο από καλά τα αποτελέσματα του ΟΛΠ για

το πρώτο τρίμηνο του χρόνου. Αποτελέσματα που οδηγούνε σε νέα

μεγάλη αύξηση της δίκαιης αποτίμησης της εισηγμένης:

Συγκεκριμένα:

Αύξηση 14,6%

στα έσοδα του και 23% στα κέρδη μετά από φόρους καταγράφει ο ΟΛΠ

για το α' τρίμηνο του 2025 με την εταιρεία να σημειώνει σε

σχετική ανακοίνωση πως "συνεχίζει την ανοδική της πορεία των

προηγούμενων τριμήνων παρά τις συνεχιζόμενες προκλήσεις που

αντιμετωπίζει".

Ειδικότερα,

όπως αναφέρει σχετικά, τα βασικά χαρακτηριστικά του 1ου τριμήνου

του 2025 διαμορφώνονται ως εξής:

✓

Σημαντική βελτίωση των εσόδων

✓

Αποτελεσματική διαχείριση των εξόδων

✓Σημαντική

ενίσχυση των δεικτών κερδοφορίας και διατήρηση της οικονομικής

ευρωστίας και της ισχυρής ρευστότητας παρά την πλήρη αποπληρωμή

των (τραπεζικών) δανειακών υποχρεώσεων ύψους € 26,5 εκατ.

Εξελίξεις Ανά

Δραστηριότητα

Τα έσοδα

συνέχισαν την ανοδική πορεία των προηγούμενων περιόδων με σχεδόν

όλους τους τομείς δραστηριότητας να συμβάλλουν στην αύξηση αυτή.

Ιδιαίτερα ξεχώρισαν ο Σταθμος Εμπορευματοκιβωτίων (Προβλήτας 1),

ο Σταθμός Κρουαζιέρας και το έσοδο παραχώρησης από τους

Προβλήτες ΙΙ & ΙΙΙ.

Τα βελτιωμένα

αποτελέσματα και τα περιθώρια κερδοφορίας αντικατοπτρίζουν όχι

μόνο τη βελτιωμένη απόδοση των εσόδων, αλλά και την

αποτελεσματική πολιτική διαχείρισης κόστους που εφαρμόζει η

Διοίκηση της Εταιρείας παρά τις συνεχιζόμενες προκλήσεις του

γενικότερου πληθωριστικού οικονομικού περιβάλλοντος.

Αύξηση

διακίνησης έναντι του πρώτου τριμήνου 2024 καταγράφηκε στους

περισσότερες λειτουργικούς τομείς του ΟΛΠ.

✓

Ιδιαίτερα θετική η αύξηση στον Σταθμό Εμπορευματοκιβωτίων όπου

καταγράφεται +53,0% στη συνολική εξυπηρέτηση φορτίων. Η ανοδική

αυτή τάση, υποστηρίζεται τόσο από την πορεία του εγχώριου

φορτίου, το οποίο είναι αυξημένο κατά +16,2% σε σχέση με το

αντίστοιχο πρώτο τρίμηνο της προηγούμενης χρονιάς (από 54.791 σε

63.689 TEUs) ενισχυόμενη από την αναπτυξιακή πορεία της

ελληνικής οικονομίας, όσο και από την εντυπωσιακή αύξηση στα

φορτία μεταφόρτωσης σε σχέση με το αντίστοιχο πρώτο τρίμηνο της

προηγούμενης χρονιάς (+80,6% | από 73.235 σε 132.248 TEUs).

✓

Ο τομέας της Κρουαζιέρας, έχοντας καθιερωθεί πλέον ως ένα

κορυφαίο λιμάνι κρουαζιέρας στη Μεσόγειο, συνεχίζει την ανοδική

του τάση που οφείλεται τόσο από την αύξηση του αριθμού των

επιβατών homeport κρουαζιέρας κατά +22,0% σε σχέση με το

αντίστοιχο πρώτο τρίμηνο της προηγούμενης χρονιάς(από 32.102

σε 39.165 επιβάτες), όσο και από τον αριθμό των επιβατών

κρουαζιέρας που χρησιμοποίησαν το λιμάνι του Πειραιά ως

ενδιάμεσο σταθμό +26,9% σε σχέση με την αντίστοιχη περσινή

περίοδο (από 22.887σε 29.035 επιβάτες).

✓

Αύξηση κατέγραψε και ο τομέας της Ακτοπλοΐας ακολουθώντας τη

θετική τάση της ελληνικής αγοράς και του ελληνικού τουρισμού.

✓

Ο Τερματικός Σταθμός Αυτοκινήτων κατέγραψε οριακή αύξηση των

συνολικών φορτίων κατά +1,5% σε σχέση με την αντίστοιχη περσινή

περίοδο (από 68.426 σε 69.420 οχήματα), λόγω κυρίως της αύξησης

των οχημάτων μεταφόρτωσης +12,9% (από 28.210 σε 31.836 οχήματα).

Σχετικά με την διακίνηση των εγχώριων φορτίων, τονίζεται ότι

παρά την συνολική πτωτική εικόνα τους, η διακίνηση των φορτίων

αυτών κατέγραψε σημαντικά θετική κίνηση τον Μάρτιο του 2025 σε

σχέση με τον Μάρτιο του 2024 κατά +41,6% (από 11.758 σε

16.645 οχήματα). Ωστόσο, παρά την αύξηση των συνολικών επιπέδων

διακίνησης οχημάτων κατά το πρώτο τρίμηνο του έτους 2025 σε

σύγκριση με την προηγούμενη περίοδο, τα συνολικά έσοδα του τομέα

παρουσιάζουν μείωση κατά € 1,9 εκατ. για το ίδιο διάστημα,

γεγονός που οφείλεται κυρίως στην επίλυση των περισσότερων

προβλημάτων που είχαν παρουσιαστεί στην εφοδιαστική αλυσίδα του

κλάδου, τόσο σε εγχώριο όσο και σε διεθνές επίπεδο κατά την

προηγούμενη χρήση, και έχει ως αποτέλεσμα την "κανονικοποίηση"

του χρόνου παραμονής των αυτοκινήτων στις προβλήτες του λιμανιού

που προσέφερε σημαντικά αυξημένα τέλη υπηρεσιών αποθήκευσης κατά

την προηγούμενη χρήση (1Q25: € 1,5 εκατ., 1Q24: € 3,4 εκατ.).

✓

Το έσοδο Παραχώρησης που εισπράχθηκε από τον Σταθμό

Εμπορευματοκιβωτίων Πειραιά Α.Ε. για τη λειτουργία των Προβλητών

ΙΙ & ΙΙΙ αυξήθηκε κατά περίπου € 4,4 εκατ. (+24,8%) κατά το

πρώτο τρίμηνο του έτους σε σύγκριση με την αντίστοιχη περσινή

περίοδο, λόγω της αύξησης του διακινούμενου φορτίου.

Μηδενικός

τραπεζικός δανεισμός κατά την 31η Μαρτίου 2025

Η εταιρεία

προχώρησε σε πλήρη και πρόωρη αποπληρωμή των (τραπεζικών)

δανειακών της υποχρεώσεων ύψους € 26,5 εκατ. στις 7/3/2025

μειώνοντας σημαντικά την έκθεσή της στον κίνδυνο επιτοκίου,

διατηρώντας ταυτόχρονα την ισχυρή της ταμειακή θέση. Η ισχυρή

ρευστότητά της, της επιτρέπει τόσο να επενδύει σε

βραχυπρόθεσμες προθεσμιακές καταθέσεις, όσο και συνεχίζει

απρόσκοπτα την ομαλή υλοποίηση του επενδυτικού της σχεδίου και

της συνολικής λειτουργίας της. Η σημαντική δημιουργία θετικών

ταμειακών ροών και ο πολύ χαμηλός δείκτης χρέους προς ίδια

κεφάλαια συμβάλουν στην ισχυρή χρηματοοικονομική ανάπτυξη της

εταιρείας.

✓

Τα χρηματοοικονομικά έσοδα της Εταιρείας, που προέρχονται κυρίως

από τις επενδύσεις της σε βραχυπρόθεσμες προθεσμιακές

καταθέσεις, εμφανίζονται μειωμένα κατά € 0,5 εκατ. σε σχέση με

την αντίστοιχη περσινή περίοδο (31.3.2025: € 0,8 εκατ. |

31.3.2024: € 1,3 εκατ.) κυρίως λόγω της μείωσης των

καταθετικών επιτοκίων.

✓

Τα χρηματικά διαθέσιμα απεικονίζουν με σαφήνεια την ισχυρή της

ρευστότητα. Επισημαίνεται ότι η μείωση στο ταμειακό υπόλοιπο και

στην καθαρή ταμειακή θέση της Εταιρείας κατά την τρέχουσα

περίοδο οφείλεται κυρίως στην πρόωρη αποπληρωμή του τραπεζικού

της δανεισμού και στις σημαντικά αυξημένες ταμειακές εκροές σε

σύγκριση με την αντίστοιχη περίοδο του προηγούμενου έτους για

πάγιες επενδύσεις της Εταιρείας.

✓

Η επενδυτική δραστηριότητα της Εταιρείας συνεχίζεται βάσει του

επιχειρηματικού της σχεδίου και μέχρι το πρώτο τρίμηνο του 2025

πραγματοποιήθηκαν συνολικές επενδύσεις ύψους € 16,1 εκατ. έναντι

€ 3,8 εκατ. την αντίστοιχη περίοδο του προηγούμενου έτους

(31.12.2024: € 59,5 εκατ.).

|

|

|

|

|

|

|

|

|

|

|

Aegean

Airlines

Στην ΑΡΑΙΓ

τώρα και την τελευταία ειδησεογραφία, παραμένοντας σταθερά

θετικοί για τη μετοχή. Ισχυρές προοπτικές διαμορφώνονται για την

Aegean το 2025, καθώς η

άνοδος της επιβατικής κίνησης κατά 8,4% το πρώτο τρίμηνο του

έτους αναμένεται να αντικατοπτριστεί και στα οικονομικά

αποτελέσματα που θα δημοσιοποιήσει σύντομα η εισηγμένη.

«Δεν μας

αρέσει να κάνουμε μακροπρόθεσμες προβλέψεις, γιατί το περιβάλλον

παραμένει ασταθές. Ωστόσο, δεν υπάρχει κάτι ιδιαίτερο αυτή τη

στιγμή που να μας προκαλεί προβληματισμό, πέραν των γενικών

ανησυχιών που επηρεάζουν παγκοσμίως», ανέφερε ο πρόεδρος της

Aegean, Ευτύχιος

Βασιλάκης, στη χθεσινή Γενική Συνέλευση των μετόχων. Όπως

σημείωσε, η περίοδος 2022-2024 αποτέλεσε για την εταιρεία φάση

επιβεβαίωσης της ανάκαμψής της από την πανδημία

COVID-19,

προσθέτοντας ότι λίγες αεροπορικές εταιρείες κατάφεραν να

διευρύνουν δραστηριότητα και μεγέθη σε σύγκριση με την προ

πανδημίας εποχή.

Η

Aegean

έχει ήδη προχωρήσει φέτος σε πρόσθετη παραγγελία 8 νέων

αεροσκαφών, ανεβάζοντας τον συνολικό αριθμό μελλοντικών

παραδόσεων σε 23. Μέχρι στιγμής, έχει παραλάβει 35 αεροσκάφη

Airbus

A320/321neo,

σύμφωνα με τον διευθύνοντα σύμβουλο Δημήτρη Γερογιάννη. Ο ίδιος

τόνισε ότι η διαθέσιμη χωρητικότητα της εταιρείας θα ενισχυθεί

κατά 1,9 εκατομμύρια θέσεις φέτος, ποσοστό υψηλότερο του

ευρωπαϊκού μέσου όρου, παρά τα προβλήματα στην εφοδιαστική

αλυσίδα και τις καθυστερήσεις από πλευράς κατασκευαστών.

Κατά τη Γενική

Συνέλευση, ο κ. Βασιλάκης ρωτήθηκε για τη στρατηγική επένδυση

στην ισπανική αεροπορική εταιρεία χαμηλού κόστους

Volotea.

«Όταν επενδύσαμε πέρσι σε μειοψηφικό ποσοστό χωρίς συμμετοχή στη

διοίκηση, είχαμε ξεκαθαρίσει πως αποτελεί το πρώτο μας βήμα για

ευρύτερη παρουσία στην Ευρώπη και όχι απλώς παραμονή στην

ελληνική αγορά», σχολίασε ο πρόεδρος της

Aegean,

προσθέτοντας ότι επρόκειτο για μια «υψηλού ρίσκου» κίνηση, η

οποία ωστόσο έχει θετικό αποτύπωμα μετά από οκτώ μήνες.

Η

Volotea

παρουσίασε θετικά αποτελέσματα το 2024 και το 2025 ξεκίνησε με

ανοδικές προοπτικές. «Εκτιμούμε πως πρόκειται για μια επένδυση

χωρίς απώλειες», υπογράμμισε ο κ. Βασιλάκης. Επόμενος στόχος

είναι η ενίσχυση της συνεργασίας με την

Volotea

για την κάλυψη της ελληνικής περιφέρειας, μέσω αύξησης των

πτήσεων προς τουριστικούς προορισμούς. «Μέσα στους επόμενους έξι

μήνες θα φανεί αν θα προχωρήσουμε περαιτέρω», ανέφερε.

Η πρώτη φάση

της επένδυσης, τον Σεπτέμβριο του 2024, περιλάμβανε τη συμμετοχή

της

Aegean με 25

εκατ. ευρώ σε αύξηση κεφαλαίου 50 εκατ. ευρώ της

Volotea,

μέσω μετατρέψιμου δανείου. Έτσι, απέκτησε ποσοστό 13%, ενώ λίγο

αργότερα απέκτησε επιπλέον 4,9% μέσω αγοράς μετοχών αξίας 5

εκατ. ευρώ. Η δεύτερη φάση προβλέπει νέα αύξηση κεφαλαίου ύψους

50 εκατ. ευρώ, με την

Aegean να

καλύπτει τα 25 εκατ., βάσει της αρχικής συμφωνίας, χωρίς να έχει

ακόμη οριστικοποιηθεί.

|

|

|

|

|

|

|

|

|

|

|

ΕΥΔΑΠ

Για την ΕΥΔΑΠ, παραμένοντας φυσικά,

τουλάχιστον ουδέτεροι για τη μετοχή της εισηγμένης, με αυξημένες

πιθανότητες είτε σε αυτή είτε στην επόμενη αναθεώρηση να

αφαιρεθεί και από τον FTSE 25. Αρκετά πιο μέτρια, ειδικά στην

τελευταία γραμμή των αποτελεσμάτων βρήκαμε τα αποτελέσματα της.

Μην αναφερθούμε όμως σε νούμερα. Ας μείνουμε στα όσα είπε η

διοίκηση της εταιρείας. Δηλώσεις που τα λένε όλα, σε ζητήματα

στα οποία αρκετά συχνά αναφερόμαστε στο GFF.

Η διοίκηση της

ΕΥΔΑΠ εκφράζει ανησυχία για τις ανεξόφλητες οφειλές ορισμένων

δήμων της Αττικής, οι οποίοι, μολονότι προμηθεύονται χύμα νερό

από την εταιρεία και το διανέμουν στους πολίτες, παρουσιάζουν

επαναλαμβανόμενες καθυστερήσεις στις πληρωμές τους. Όπως ανέφερε

σε συνάντηση με δημοσιογράφους ο διευθύνων σύμβουλος της ΕΥΔΑΠ,

Χάρης Σαχίνης, με αφορμή τη δημοσιοποίηση των οικονομικών

αποτελεσμάτων του 2024, η κατάσταση αυτή πλέον επηρεάζει άμεσα

τις επιδόσεις της εισηγμένης εταιρείας.

«Υπάρχουν

δήμοι στους οποίους παρέχουμε νερό σε χονδρική μορφή για διανομή

στους δημότες τους. Ωστόσο, ορισμένοι εξ αυτών δεν καταβάλλουν

τις υποχρεώσεις τους – για διάφορους λόγους – και αυτό είναι ένα

θέμα που πρέπει να αντιμετωπίσουμε», δήλωσε χαρακτηριστικά.

Μέχρι

πρόσφατα, σημαντικό μέρος των οφειλών καλυπτόταν από το

υπουργείο Εσωτερικών. Πλέον, όμως, όπως επεσήμανε ο CEO της

ΕΥΔΑΠ, αυτή η πρακτική φαίνεται να έχει διακοπεί, με αποτέλεσμα

οι δήμοι να οφείλουν να εξοφλήσουν οι ίδιοι τις οφειλές τους. Η

εταιρεία προχώρησε σε σχετική αναλογιστική μελέτη, καταλήγοντας

ότι – ενώ οι οφειλές από ιδιώτες παραμένουν σχεδόν αμετάβλητες –

εκείνες των δήμων αυξήθηκαν αισθητά το 2024, επιβαρύνοντας τα

οικονομικά αποτελέσματα με επιπλέον κόστος της τάξης των 6,5

εκατ. ευρώ.

«Αφενός,

καλούμαστε να διαχειριστούμε τις επιπτώσεις από τη μη πληρωμή

δήμων, που επηρεάζει άμεσα μια εισηγμένη εταιρεία, αφετέρου

κατανοούμε ότι ζητήματα όπως η κλιματική αλλαγή και η ανομβρία

δεν μπορούν να αντιμετωπιστούν αποσπασματικά – απαιτείται

ενιαίος σχεδιασμός», υπογράμμισε.

Αναμονή

αποφάσεων για τιμολόγια και ανομβρία

Ο κ. Σαχίνης

ανέφερε ακόμη ότι η εταιρεία αναμένει τις αποφάσεις της ΡΑΑΕΥ

σχετικά με τη διαμόρφωση των νέων τιμολογίων. Όπως εξήγησε, το

νέο ρυθμιστικό πλαίσιο βασίζεται σε διεθνείς πρακτικές ανάκτησης

κόστους. Ο ρυθμιστής έχει στη διάθεσή του όλα τα απαραίτητα

στοιχεία για τον υπολογισμό του επιτρεπόμενου εσόδου της ΕΥΔΑΠ,

βάσει του οποίου θα καθοριστούν οι νέες χρεώσεις. «Από την

πλευρά μας, καταβάλλουμε κάθε δυνατή προσπάθεια τόσο για τη

συγκράτηση του κόστους όσο και για την αύξηση των επιχορηγήσεων,

ώστε να περιοριστεί η επιβάρυνση στα τιμολόγια», πρόσθεσε,

υπενθυμίζοντας ότι οι χρεώσεις της ΕΥΔΑΠ είναι ήδη από τις

χαμηλότερες στην Ευρώπη.

Παράλληλα, η

εταιρεία αναμένει αποφάσεις και για τη διαχείριση της ανομβρίας.

Όπως διευκρίνισε, βρίσκεται σε διαρκή διάλογο με το Δημόσιο:

«Υπάρχει συνεχής επικοινωνία, χωρίς όμως να μπορώ να αποκαλύψω

λεπτομέρειες. Επεξεργαζόμαστε λύσεις σε συνεργασία με τρίτα μέρη

και τους μελετητές μας. Οι τελικές αποφάσεις ανήκουν στο

Δημόσιο».

Επενδυτικό

πρόγραμμα και απορρόφηση

Σύμφωνα με τα

στοιχεία που ανακοινώθηκαν, η ΕΥΔΑΠ αύξησε σημαντικά τις

επενδύσεις της το 2024. Η απορρόφηση του επενδυτικού

προγράμματος ανήλθε σε 60,7 εκατ. ευρώ, σημειώνοντας αύξηση 37%

σε σχέση με το 2023. Σε απόλυτους αριθμούς, οι επενδύσεις

υπερτετραπλασιάστηκαν σε σχέση με το 2019, όταν ανέρχονταν σε

14,2 εκατ. ευρώ. Μόνο στο τέταρτο τρίμηνο του 2024 η απορρόφηση

άγγιξε το 99%, από 78% στο τρίτο, 59% στο δεύτερο και 57% στο

πρώτο τρίμηνο.

Απαντώντας σε

σχετική ερώτηση, ο κ. Σαχίνης δήλωσε ότι για το 2025 ο

προγραμματισμός προβλέπει επενδύσεις 89 εκατ. ευρώ.

Υπενθυμίζεται ότι συνολικά μέχρι το 2034 ο σχεδιασμός προβλέπει

επενδύσεις 2,16 δισ. ευρώ, οι οποίες περιλαμβάνουν μεγάλης

κλίμακας έργα στην Ανατολική Αττική, έργα ύδρευσης και

αποχέτευσης, κατασκευές υποδομών, καθώς και παρεμβάσεις

ψηφιοποίησης και μετασχηματισμού της εταιρείας.

Ψηφιακοί

υδρομετρητές

Σχετικά με την

αντικατάσταση των υδρομετρητών, ο κ. Σαχίνης εκτίμησε ότι μέχρι

τα τέλη του 2025 θα έχει ολοκληρωθεί η διαδικασία διεθνούς

διαγωνισμού. Το έργο αφορά την αντικατάσταση 2,5 εκατ.

υδρομετρητών, που συνεπάγεται ρυθμό εγκατάστασης 1.000

υδρομετρητών ημερησίως.

Οικονομικά

αποτελέσματα και αύξηση κύκλου εργασιών

Η εταιρεία

ανακοίνωσε ότι οι αυξημένες θερμοκρασίες του 2024 οδήγησαν σε

άνοδο της κατανάλωσης νερού κατά 6,2% και κατ’ επέκταση σε

αύξηση του κύκλου εργασιών κατά 6,3%, ο οποίος διαμορφώθηκε σε

373,7 εκατ. ευρώ, από 351,6 εκατ. ευρώ το 2023.

Παράλληλα,

σημειώθηκε αύξηση και του λειτουργικού κόστους κατά 9%, στα

316,3 εκατ. ευρώ από 290,5 εκατ. ευρώ, ως αποτέλεσμα:

της αύξησης

των αμοιβών και των δαπανών προσωπικού κατά 9% (11,6 εκατ.

ευρώ), κυρίως λόγω εφάπαξ καταβολών, συμμόρφωσης με τον ν.

5035/23 και της νέας Συλλογικής Σύμβασης Εργασίας,

της αύξησης

των δαπανών προς τρίτους κατά 16% (9 εκατ. ευρώ), λόγω

υψηλότερων εξόδων συντήρησης για τα ΚΕΛ Μεγαρέων και Κορωπίου

που εντάχθηκαν στο δίκτυο, καθώς και δαπανών φύλαξης νέων

εγκαταστάσεων.

Ως

αποτέλεσμα, τα προσαρμοσμένα κέρδη προ φόρων, χρηματοδοτικών και

επενδυτικών αποτελεσμάτων και αποσβέσεων (EBITDA) μειώθηκαν κατά

6% ή 3,8 εκατ. ευρώ, φτάνοντας τα 57,1 εκατ. ευρώ από 60,8 εκατ.

ευρώ το 2023.

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Χρηματιστηριακό Ημερολόγιο

/span> |

|

|

|

|

02.05.2025 |

|

ΓΡ. ΣΑΡΑΝΤΗΣ Α.Β.Ε.Ε.

|

|

Αποκοπή Μερίσματος |

|

|

|

|

|

|

Συναλλαγές σε Πακέτα |

|

|

|

|

|

|

|

|

|

Γνωστοποιήσεις συναλλαγών |

|

|

|

23-28/04/25 |

|

------------- |

|

|

|

Kάντε Trading σε ελληνικές & ξένες μετοχές μέσω της

Πλατφόρμας Συναλλαγών με την οποία το GFF συνεργάζεται (Κάντε

Click και Κατεβάστε την μοναδική πλατφόρμα συναλλαγών, χωρίς καμία οικονομική υπορέωση, περιλαμβάνει και λογαριασμό "επίδειξης"

- Demo).

Λήψη τώρα!!

|

|

|

|

Τα όσα αναγράφονται

σε καμία περίπτωση

δεν αποτελούν

σύσταση για αγορά/πώληση

ή διακράτηση μετοχών

ή άλλων σύνθετων

προϊόντων (πχ.

CFD) που συνδέονται με τους

συγκεκριμένους

τίτλους που

αναφέρονται. |

|