|

00:01 - 10/03/25 |

|

|

|

|

|

|

|

|

Τραπεζικός Δείκτης

Από τις πολύ

ενδιαφέρουσες εβδομάδες που μας αρέσει να βλέπουμε η

προηγούμενη και τα πράγματα ήτανε ακόμη πιο ωραία λόγω

συνολικά των κερδών στο Χ.Α. και κυρίως στις τραπεζικές

μετοχές. Με τη μεταβλητότητα να αναμένεται να συνεχιστεί σε

όλο το ταμπλό και κυρίως τον τραπεζικό κλάδο, διαγραμματικά

συνεχίζει να βρίσκεται σε πλήρη εξέλιξη το ανοδικό

trend

για το οποίο είχαμε μιλήσει μετά τη διάσπαση συγκεκριμένων

αντιστάσεων. Ένα ανοδικό

trend

με συγκεκριμένους στόχους στους οποίους έχει φτάσει παρά

πολύ κοντά ο δείκτης, με ότι αυτό μπορεί να σημαίνει, μην

αποκλείοντας δηλαδή ένα

pull

back

λίγο νωρίτερα (κάτι που δε θα σήμαινε τίποτα

για τις μακροπρόθεσμες προοπτικές). Ειδικότερα ο δείκτης

έκλεισε την Παρασκευή στις 1.540,72 μονάδες, -0,40% περιττό

να πούμε με πλήρως θετική τάση και κατά την άποψη μας με το

οποίο profit

talking

να δικαιολογείται ανά πάσα στιγμή, αν και μέσο-μακροπρόθεσμα

τα θεμελιώδη των εισηγμένων δικαιολογούν υψηλότερες τιμές

και σε κάποιες περιπτώσεις αισθητά υψηλότερες. Επιστρέφοντας

στα της τεχνικής ανάλυσης. Οι επόμενες αντιστάσεις στόχος

βρίσκονται στα επίπεδα των 1.600 και υψηλότερα στα επίπεδα

των 1.630-1.640 μονάδων... Επίπεδα που έχουμε ως βασικό

στόχο εδώ και παρά πολύ καιρό, από επίπεδα σημαντικά

χαμηλότερα... Επίπεδα που έχουμε μεγάλη απορία να δούμε πως

θα συμπεριφερθεί ο δείκτης όταν φτάσει... Μην αποκλείοντας

ένα profit

taking

ακόμη και σημαντικό που σε καμία περίπτωση δε σημαίνει πως

φτάνοντας σε αυτά τα επίπεδα πρέπει να συμβεί. Σε κάθε

περίπτωση είναι μια μάχη του δείκτη που θα περιμέναμε με

μεγάλο ενδιαφέρον και για τεχνικούς λόγους. Δεν αναφερθούμε

σε αυτή τη χρονική στιγμή σε υψηλότερα επίπεδα και θα

μείνουμε σε αυτές τις αντιστάσεις.

Όσον αφορά τώρα τις

στηρίξεις έχουμε τα επίπεδα των 1.500 και χαμηλότερα των

1.460 – 1.450 και 1.410 – 1.400 μονάδων. Ισχυρές στηρίξεις

(ειδικά τα δύο τελευταία ζεύγη) η απώλεια των οποίων,

τουλάχιστον βραχυπρόθεσμα και πιθανόν μεσοπρόθεσμα θα ήτανε

πισωγύρισμα. Απώλεια τους θα μπορούσε, αυστηρώς τουλάχιστον

διαγραμματικά, να οδηγήσει σε πτώση 100 μονάδων μέχρι τις

ισχυρές στηρίξεις στις 1.300 – 1.280 μονάδες..

|

|

|

|

|

|

|

|

|

|

|

ΕΤΕ

Όπως

αναφέραμε πραγματικά πολύ ενδιαφέρουσα η προηγούμενη

εβδομάδα για τον τραπεζικό κλάδο, με τη μεταβλητότητα να

αναμένεται να διατηρηθεί σε πολύ υψηλά επίπεδα, τουλάχιστον

για κάποιες συνεδριάσεις. Πολύ ενδιαφέρουσα και για τη

μετοχή της ΕΤΕ που βρέθηκα σε νέα υψηλά περίπου 9 ετών από

τον μαύρο Δεκέμβριο (λόγω του πλήρες

dilution

που είχε γίνει τότε στους μετόχους

για όλες τις τράπεζες) του 2015. Η κεντρική τάση είναι

πλήρως θετική με τη μετοχή της ΕΤΕ να ονειρεύεται νέα υψηλά.

Η μετοχή έκλεισε την προηγούμενη Παρασκευή στα 9,38 ευρώ,

+0,13% και ο βασικός στόχος δεν είναι άλλος από την παραμονή

υψηλότερα των 9,10-9,00 ευρώ. Μια παραμονή που λέγαμε εδώ

και καιρό πως οδηγεί σε ένα νέο ανοδικό

trend

με μεγάλα περιθώρια ανόδου ελλείψει και αντιστάσεων... Είναι

χαρακτηριστικό πως οι επόμενες αντιστάσεις στις οποίες

μπορούμε να αναφερθούμε είναι στα επίπεδα των 10,00 ευρώ. Θα

μείνουμε σε αυτό το επίπεδο και ευχόμαστε η μετοχή με την

πορεία της να μας αναγκάσει τις επόμενες εβδομάδες να

ψάξουμε υψηλότερες αντιστάσεις...

Όσον αφορά τώρα τις στηρίξεις... Είπαμε και παραπάνω πως το

πρώτο μεγάλο ζητούμενο είναι η παραμονή υψηλότερα των

9,10-9,00 ευρώ. Χαμηλότερα έχουμε τα επίπεδα των 8,60-8,50

ευρώ και ακόμη χαμηλότερα τα 8,30-8,20 και 7,90 – 7,80 ευρώ

και σε αυτές τις ισχυρές στηρίξεις θα σταματήσουμε..

|

|

|

|

|

|

|

|

|

|

|

ΑΔΜΗΕ

Λόγω και

των προβλημάτων που προέκυψαν στη σύνδεση Ελλάδα - Κύπρου -

Ισραήλ εξαιρετικά κακή χρηματιστηριακά η προηγούμενη

εβδομάδα για τη μετοχή του ΑΔΜΗΕ, με εβδομαδιαίες απώλειες

6%, κρατώντας πάντως τη μεγάλη ενδοσυνεδριακή αντίδραση της

Παρασκευής.

Αρχικά να σχολιάσουμε πως σίγουρα

η υλοποίηση του συγκεκριμένου project είναι σημαντική για

την εταιρεία. Σε καμία περίπτωση όμως η μη υλοποίηση του για

κάποιο λόγο δεν ανατρέπει την πολύ φτηνή αποτίμηση της

εισηγμένης, ειδικά την ώρα που αναδύονται πιθανόν και

μεγαλύτερα project όπως η διαφαινόμενη αναβίωση του

Green Aegean Interconnector

(ενεργειακή διασύνδεσης της Ελλάδας με την Γερμανία). Ένα

project περίπου 8δις ευρώ, που αν και νωρίς φαίνεται να

αναβιώνει μετά τις τελευταίες αποφάσεις της γερμανικής

κυβέρνησης.

Μάλιστα δεν

κρύβουμε πως στην τελευταία πτώση της μετοχής βλέπουμε και

πιθανές επενδυτικές ευκαιρίες, τόσο στις τρέχουσες τιμές

πόσο μάλλον αν συνεχιστεί η διόρθωση, αν και δε βλέπουμε το

λόγο γιατί να συμβεί αυτό.

Πάμε όμως

στα επιμέρους επίπεδα ξεκινώντας για ευνόητους λόγους από

τις στηρίξεις. Η μετοχή έκλεισε την Παρασκευή στα 2,65 ευρώ,

+0,76% με χαμηλό ημέρας τις πρώτες ώρες τα 2,515 ευρώ!!! Οι

επόμενες στηρίξεις λοιπόν βρίσκονται στα επίπεδα των 2,55 –

2,54 και κυρίως 2,48 – 2,46 ευρώ οι πλέον κρίσιμες

στηρίξεις.

Τώρα με τα δεδομένα που υπάρχουνε αυτή τη στιγμή και παρά

την πρόσφατη πτώση. Η τάση είναι θετική (παρά την όποια

επιδείνωση της βραχυπρόθεσμης εικόνας), με τις επόμενες

αντιστάσεις στα επίπεδα των 2,71 – 2,72 και 2,74 – 2,75

ευρώ. Επίπεδα η ανάκτηση των οποίων θα μας έκανε να

μιλήσουμε για πλήρως θετική τάση και το στόχο των 3,00 ευρώ

(πριν από αυτά υπάρχουνε κάποιες αντιστάσεις στα 2,81 – 2,82

και 2,90 ευρώ). Μάλιστα η όρεξη θα μεγάλωνε ακόμη

περισσότερο, δεδομένου ότι θεμελιωδώς η εισηγμένη

δικαιολογεί αισθητά υψηλότερα επίπεδα. Θεμελιώδη εικόνα της

εισηγμένης που σε καμία περίπτωση που δεν επηρεάζεται από

μια πιθανή διακοπή ή καλύτερα προσωρινό πάγωμα της

διασύνδεσης Ελλάδας – Κύπρου.

|

|

|

|

|

|

|

|

|

|

|

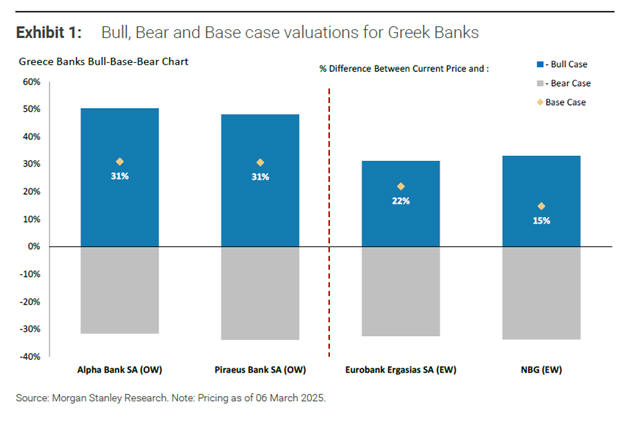

Τράπεζες

Στις

τράπεζες και την τελευταία ειδησεογραφία ας θυμηθούμε την

τελευταία έκθεση της Morgan Stanley. Η Morgan Stanley

προχώρησε σε αναθεώρηση προς τα πάνω των τιμών στόχων για

τις ελληνικές τράπεζες, καθώς εκτιμά ότι εξακολουθούν να

διαπραγματεύονται σε χαμηλές αποτιμήσεις σε σχέση με τις

ευρωπαϊκές, ενώ παράλληλα υπάρχουν σημαντικές δυνατότητες

αντιστάθμισης της ευαισθησίας τους στα χαμηλότερα επιτόκια.

Συγκεκριμένα, η νέα τιμή στόχος για την Πειραιώς

διαμορφώνεται στα 6,14 ευρώ από 4,96 ευρώ προηγουμένως, για

τη Eurobank στα 3,18 ευρώ από 2,77 ευρώ, για την Alpha Bank

στα 2,64 ευρώ από 2,11 ευρώ και για την Εθνική Τράπεζα στα

10,66 ευρώ από 9,05 ευρώ.

Σύμφωνα με

τη Morgan Stanley, παρά την ευαισθησία των ελληνικών

τραπεζών στις διακυμάνσεις των επιτοκίων, επωφελούνται από

τη συνεχή αύξηση των δανείων, τα υψηλότερα έσοδα από

προμήθειες και την ομαλοποίηση του Κόστους Κινδύνου. Με τις

αποτιμήσεις τους να παραμένουν χαμηλές, στο 6,5 φορές τα

εκτιμώμενα κέρδη ανά μετοχή για το 2026, η επενδυτική

τράπεζα θεωρεί ότι υπάρχει περαιτέρω ανοδικό περιθώριο.

Λαμβάνοντας υπόψη ότι τα επιτόκια της Ευρωπαϊκής Κεντρικής

Τράπεζας αναμένεται να φτάσουν το 1,5% το 2027, η Morgan

Stanley μειώνει το Κόστος Κεφαλαίου (COE) κατά 100 μονάδες

βάσης.

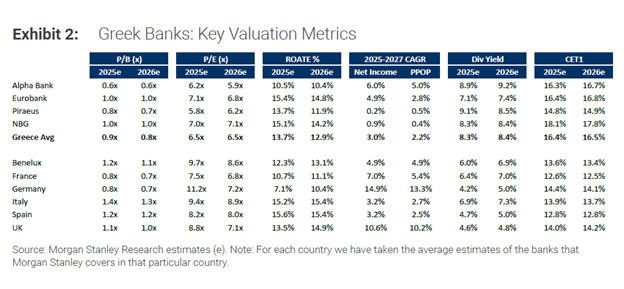

Αποτιμήσεις

και συγκρίσεις

Η Morgan

Stanley επισημαίνει ότι οι ελληνικές τράπεζες διατηρούν

χαμηλότερες αποτιμήσεις σε σύγκριση με τις ευρωπαϊκές, ενώ η

μείωση της διαφοράς (discount) δικαιολογείται από:

Την

ισχυρότερη αναπτυξιακή δυναμική της ελληνικής οικονομίας, με

προβλεπόμενη αύξηση του ΑΕΠ κατά 2,2% το 2025 και 1,8% το

2026, έναντι 0,8% και 0,9% αντίστοιχα στην Ευρωζώνη.

Τη

μεγαλύτερη αύξηση των επενδύσεων, λόγω της στήριξης από το

Ταμείο Ανάκαμψης της ΕΕ και των Ξένων Άμεσων Επενδύσεων

(ΑΞΕ), που οδηγεί σε αύξηση των δανείων με ετήσιο ρυθμό

7,5-8% την περίοδο 2025-2027, έναντι χαμηλής μονοψήφιας

αύξησης στην ΕΕ.

Παρά την

ευαισθησία των ελληνικών τραπεζών στις μειώσεις επιτοκίων,

τα υψηλότερα δάνεια, τα αυξημένα έσοδα από προμήθειες και η

διαρκής μείωση των προβλέψεων (καθώς τα μη εξυπηρετούμενα

ανοίγματα εξομαλύνονται προς τον μέσο όρο της ΕΕ) ενισχύουν

τα καθαρά τους έσοδα.

Η Morgan

Stanley εκτιμά ότι η απόδοση ενεργητικού (ROA) των ελληνικών

τραπεζών το 2025 θα διαμορφωθεί κατά μέσο όρο πάνω από 1%,

σε αντίθεση με τις ευρωπαϊκές τράπεζες που θα κινηθούν κάτω

από αυτό το επίπεδο. Ωστόσο, η απόδοση ιδίων κεφαλαίων

(ROTE) θα ευθυγραμμιστεί με την Ευρώπη το 2025, αλλά θα

είναι χαμηλότερη το 2026 λόγω χαμηλότερης μόχλευσης.

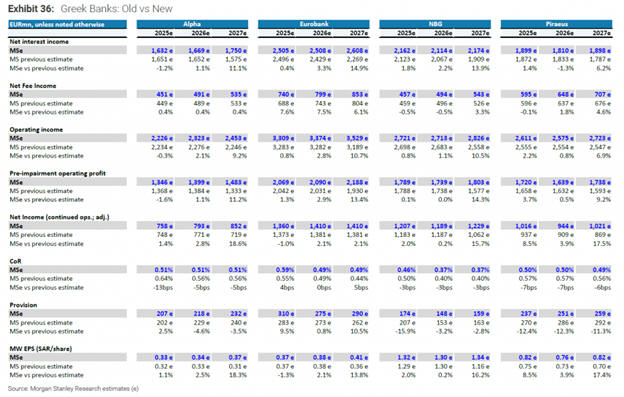

Προβλέψεις

για την περίοδο 2025-2027

Οι

επιχειρηματικοί σχεδιασμοί των ελληνικών τραπεζών δείχνουν

ότι η επίδραση της μείωσης του επιτοκιακού περιθωρίου (NIM)

λόγω των μειώσεων επιτοκίων θα αντισταθμιστεί πλήρως από:

Την αύξηση

των δανείων (+7,5-8%),

Την αύξηση

των προμηθειών (+8%),

Τη μείωση

του Κόστους Κινδύνου (πάνω από 10 μονάδες βάσης) έως το

2027.

Η μέση

καθοδήγηση προϋποθέτει επιτόκια της ΕΚΤ στο 2% το 2027,

σύμφωνα με τα τρέχοντα δεδομένα της αγοράς, με την Alpha

Bank να εμφανίζει τη μεγαλύτερη απόκλιση από τη συναίνεση.

Παρόλα

αυτά, η Morgan Stanley αυξάνει την εκτίμησή της για το

επιτόκιο της ΕΚΤ το 2027 κατά 50 μονάδες βάσης, στο 1,5%.

Επιπλέον, λαμβάνοντας υπόψη το επενδυτικό πρόγραμμα ύψους 1

τρισεκατομμυρίου ευρώ της Γερμανίας για αμυντικές δαπάνες

και υποδομές, οι προοπτικές ανάπτυξης της Ευρώπης

βελτιώνονται, μειώνοντας την πιθανότητα σημαντικής πτώσης

των επιτοκίων κάτω από τα ουδέτερα επίπεδα.

Αναπροσαρμογή εκτιμήσεων και στόχων

Με αυτά τα

δεδομένα, η Morgan Stanley:

Αυξάνει τις

εκτιμήσεις της για τα έσοδα από προμήθειες έως το 2027.

Μειώνει το

Κόστος Κινδύνου.

Προσαρμόζει

το κόστος ιδίων κεφαλαίων χαμηλότερα κατά 100 μονάδες βάσης,

στο 12% κατά μέσο όρο, αν και παραμένει 100 μονάδες βάσης

πάνω από τον ευρωπαϊκό μέσο όρο.

Συνολικά,

οι εκτιμήσεις για τα κέρδη ανά μετοχή (EPS) αυξάνονται κατά

1-6% για την περίοδο 2025-2026, ενώ για το 2027 οι

προβλέψεις ενισχύονται κατά περίπου 16%. Ως αποτέλεσμα, οι

τιμές στόχοι των ελληνικών τραπεζών αυξάνονται κατά περίπου

21% κατά μέσο όρο.

|

|

|

|

|

|

|

|

|

|

|

Aegean

Airlines

Στην Aegean Airlines

τώρα και την τελευταία ειδησεογραφία.

Δυναμική πορεία καταγράφει η

επιβατική κίνηση της Aegean για το πρώτο δίμηνο του 2025,

σημειώνοντας αύξηση 9% στη συνολική επιβατική κίνηση για

Ιανουάριο και Φεβρουάριο. Συνολικά, η εταιρεία μετέφερε

περίπου 1,9 εκατομμύρια επιβάτες, προσφέροντας πάνω από 2,4

εκατομμύρια θέσεις (+8% περισσότερες σε σχέση με πέρυσι).

Ειδικότερα, στο παραδοσιακά πιο αδύναμο δίμηνο του έτους, η

Aegean σημείωσε αύξηση 13% στην κίνηση εξωτερικού και 3%

στην κίνηση εσωτερικού, διατηρώντας τους συντελεστές

πληρότητας στα ίδια επίπεδα με πέρυσι.

Για το 2024, η Aegean

μετέφερε 16,3 εκατομμύρια επιβάτες, καταγράφοντας αύξηση 6%

σε σχέση με το 2023. Παρά τις προκλήσεις σε επιχειρησιακό

και γεωπολιτικό επίπεδο, η εταιρεία προσέφερε 19,7

εκατομμύρια θέσεις, αυξημένες κατά 1,1 εκατομμύρια,

καταγράφοντας νέο ιστορικό υψηλό στην επιβατική της κίνηση.

Για το 2025, η Aegean

συνεχίζει την ενίσχυση της δραστηριότητάς της και αναμένεται

να προσφέρει περίπου 21,5 εκατομμύρια θέσεις, δηλαδή 1,8

εκατομμύρια περισσότερες σε σχέση με το 2024. Το δίκτυο

εξωτερικού θα περιλαμβάνει περίπου 13 εκατομμύρια θέσεις, με

αύξηση 1,4 εκατομμυρίων, ενώ στο δίκτυο εσωτερικού θα

προσφερθούν 8,5 εκατομμύρια θέσεις (+6%).

Η Aegean ενισχύει

σημαντικά τη δραστηριότητά της στην Τουρκία με νέες

απευθείας πτήσεις από Ηράκλειο, Μύκονο, Ρόδο και Σαντορίνη

προς Κωνσταντινούπολη. Παράλληλα, εγκαινιάζει νέες συνδέσεις

προς Ερμπίλ (Ιράκ), Μπακού (Αζερμπαϊτζάν) και Ρώμη από

Λάρνακα για το καλοκαίρι του 2025. Η δραστηριότητα

ενισχύεται επίσης σε Ιβηρική Χερσόνησο, Βαλκάνια, Αίγυπτο,

Ιταλία και Ελβετία, ενώ συνεχίζεται η επένδυση σε δρομολόγια

προς Σαουδική Αραβία, Ηνωμένα Αραβικά Εμιράτα και Μαρόκο.

Στο εσωτερικό δίκτυο,

προστίθενται επτά νέα δρομολόγια, με τέσσερα (4) από

Ηράκλειο (προς Ρόδο, Νάξο, Κέρκυρα, Κω), δύο (2) από Ρόδο

(προς Χανιά και Σαντορίνη) και άμεση σύνδεση της

Θεσσαλονίκης με τη Σύρο.

Επιβατική

κίνηση Ιανουάριος – Φεβρουάριος 2025

|

|

|

1ο δίμηνο

2025

|

|

1ο δίμηνο

2024

|

|

2025

vs 2024

|

|

|

|

Ιαν –

Φεβρ

|

|

Ιαν –

Φεβρ

|

|

% μεταβολή

|

|

|

Προσφερόμενες Θέσεις

|

|

|

|

|

|

|

|

|

Συνολικά διαθέσιμες θέσεις (000)

|

|

2.437

|

|

2.248

|

|

8%

|

|

|

Χιλιομετρικές θέσεις σύνολο (ASKs σε

εκατ.)

|

|

2.605

|

|

2.343

|

|

11%

|

|

|

Επιβατική κίνηση (000)

|

|

|

|

|

|

|

|

|

Συνολική επιβατική κίνηση

|

|

1.935

|

|

1.780

|

|

9%

|

|

|

Συνολική επιβατική κίνηση εσωτερικού

|

|

742

|

|

720

|

|

3%

|

|

|

Συνολική επιβατική κίνηση εξωτερικού

|

|

1.193

|

|

1.058

|

|

13%

|

|

|

Συνολική επιβατική κίνηση από/προς Αθήνα

|

|

1.722

|

|

1.574

|

|

9%

|

|

|

Διεθνής

επιβατική κίνηση από/προς Αθήνα

|

|

1.035

|

|

913

|

|

13%

|

|

|

Συνολική επιβατική από/προς Θεσσαλονίκη

|

|

374

|

|

364

|

|

3%

|

|

|

Διεθνής κίνηση από/προς Θεσσαλονίκη

|

|

145

|

|

136

|

|

6%

|

|

|

Συντελεστής πληρότητας (RPK/ASK)

|

|

79%

|

|

79%

|

|

0

|

|

Επιβατική

κίνηση 2024

|

|

|

2024

|

|

2023

|

|

2024

vs 2023

|

|

|

|

% μεταβολή

|

|

|

|

|

Προσφερόμενες Θέσεις

|

|

|

|

|

|

|

Συνολικά διαθέσιμες θέσεις (000)

|

|

19.790

|

|

18.630

|

|

6% (+1,1 εκατ.)

|

|

|

Επιβατική κίνηση (000)

|

|

|

|

|

|

|

Συνολική επιβατική κίνηση

|

|

16.335

|

|

15.463

|

|

6%

|

|

|

Συνολική επιβατική κίνηση εσωτερικού

|

|

6.719

|

|

6.239

|

|

8%

|

|

|

Συνολική επιβατική κίνηση εξωτερικού

|

|

9.616

|

|

9.223

|

|

4%

|

|

|

Συνολική επιβατική κίνηση από/προς Αθήνα

|

|

14.007

|

|

13.000

|

|

8%

|

|

|

Συνολική επιβατική από/προς Θεσσαλονίκη

|

|

2.727

|

|

2.561

|

|

6%

|

|

|

| |

|

|

| |

|

|

|

|

| |

|

Χρηματιστηριακό Ημερολόγιο

|

|

|

|

10.03.2025

DIMAND

Α.Ε.

Ανακοίνωση Αποτελεσμάτων

Οικ. Αποτελέσματα

10.03.2025

ATTICA BANK

Α.Τ.Ε.

Δημοσιοποίηση Αποτελεσμάτων

Οικ. Αποτελέσματα

|

10.03.2025

ATTICA BANK

Α.Τ.Ε.

Ανακοίνωση Αποτελεσμάτων

--------------

12.03.2025

ΓΡ. ΣΑΡΑΝΤΗΣ Α.Β.Ε.Ε.

Δημοσιοποίηση Αποτελεσμάτων

Οικ. Αποτελέσματα

|

12.03.2025

ΓΡ. ΣΑΡΑΝΤΗΣ Α.Β.Ε.Ε.

Ανακοίνωση Αποτελεσμάτων

Οικ. Αποτελέσματα

|

12.03.2025

AUTOHELLAS

AΝΩΝΥΜΟΣ

ΤΟΥΡΙΣΤΙΚΗ & ΕΜΠΟΡΙΚΗ ΕΤΑΙΡΕΙΑ

Δημοσιοποίηση Αποτελεσμάτων

Οικ. Αποτελέσματα

|

12.03.2025

AUTOHELLAS

AΝΩΝΥΜΟΣ

ΤΟΥΡΙΣΤΙΚΗ & ΕΜΠΟΡΙΚΗ ΕΤΑΙΡΕΙΑ

Ανακοίνωση Αποτελεσμάτων

-------------------

Οικ. Αποτελέσματα

13.03.2025

ΓΡ. ΣΑΡΑΝΤΗΣ Α.Β.Ε.Ε.

Ετήσια Ενημέρωση Αναλυτών

Οικ. Αποτελέσματα

|

13.03.2025

METLEN ENERGY & METALS Α.Ε.

Δημοσιοποίηση Αποτελεσμάτων

--------------

Οικ. Αποτελέσματα

14.03.2025

ΕΘΝΙΚΗ ΤΡΑΠΕΖΑ ΤΗΣ ΕΛΛΑΔΟΣ Α.Ε.

Δημοσιοποίηση Αποτελεσμάτων

|

|

|

|

|

|

Συναλλαγές σε Πακέτα |

|

|

|

|

|

|

|

Γνωστοποιήσεις συναλλαγών |

| |

|

06/03/25 |

|

ΑΛΦΑ

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Λόγος Υποβολής

|

Ημερομηνία

|

Α/Π

|

Αξία Συναλλαγών

|

Αγορά

|

Πρόσωπο που ασκεί Διευθ. Καθήκοντα

|

Συναλλασσόμενος

|

Μ/Ο Τιμής Μονάδας

|

Όγκος

|

Αξία (€)

|

|

A

|

6/3/2025

|

Π

|

Μετοχή

|

ΑΞΙΩΝ ΧΑ

|

Όνομα : ΜΙΧΑΛΟΠΟΥΛΟΣ ΓΕΩΡΓΙΟΣ Πατρώνυμο :

ΜΙΧΑΛΟΠΟΥΛΟΣ ΒΑΣΙΛΕΙΟΣ Θέση : Γεν. Διευθυντής

|

Ο Ιδιος

|

2,05 €

|

57.516

|

117.646,87 €

|

|

|

|

|

|

|

|

|

|

|

|

|

Eurobank

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Λόγος Υποβολής

|

Ημερομηνία

|

Α/Π

|

Αξία Συναλλαγών

|

Αγορά

|

Πρόσωπο που ασκεί Διευθ. Καθήκοντα

|

Συναλλασσόμενος

|

Μ/Ο Τιμής Μονάδας

|

Όγκος

|

Αξία (€)

|

|

B

|

6/3/2025

|

Π

|

Μετοχή

|

ΑΞΙΩΝ ΧΑ

|

Όνομα : ΙΩΑΝΝΙΔΗΣ ΑΝΑΣΤΑΣΙΟΣ Πατρώνυμο :

ΙΩΑΝΝΙΔΗΣ ΧΡΗΣΤΟΣ Θέση : Μέλος ΔΣ Μη Εκτελεστικό

|

Συνδεόμενο Νομικό Πρόσωπο

|

2,58 €

|

318.741

|

821.103,81 €

|

|

B

|

6/3/2025

|

Α

|

Παράγωγο

|

ΠΑΡΑΓΩΓΩΝ ΧΑ

|

Όνομα : ΙΩΑΝΝΙΔΗΣ ΑΝΑΣΤΑΣΙΟΣ Πατρώνυμο :

ΙΩΑΝΝΙΔΗΣ ΧΡΗΣΤΟΣ Θέση : Μέλος ΔΣ Μη Εκτελεστικό

|

Συνδεόμενο Νομικό Πρόσωπο

|

262,91 €

|

101

|

26.554,00 €

|

|

B

|

6/3/2025

|

Α

|

Μετοχή

|

ΑΞΙΩΝ ΧΑ

|

Όνομα : ΙΩΑΝΝΙΔΗΣ ΑΝΑΣΤΑΣΙΟΣ Πατρώνυμο :

ΙΩΑΝΝΙΔΗΣ ΧΡΗΣΤΟΣ Θέση : Μέλος ΔΣ Μη Εκτελεστικό

|

Συνδεόμενο Νομικό Πρόσωπο

|

2,57 €

|

405.792

|

1.042.226,97 €

|

|

|

|

|

Kάντε Trading σε ελληνικές & ξένες μετοχές μέσω της

Πλατφόρμας Συναλλαγών με την οποία το GFF συνεργάζεται (Κάντε

Click και Κατεβάστε την μοναδική πλατφόρμα συναλλαγών, χωρίς καμία οικονομική υπορέωση, περιλαμβάνει και λογαριασμό "επίδειξης"

- Demo).

Λήψη τώρα!!

|

| |

|

Τα όσα αναγράφονται

σε καμία περίπτωση

δεν αποτελούν

σύσταση για αγορά/πώληση

ή διακράτηση μετοχών

ή άλλων σύνθετων

προϊόντων (πχ.

CFD) που συνδέονται με τους

συγκεκριμένους

τίτλους που

αναφέρονται. |

|