|

00:01 -

17/10/25 |

|

|

|

|

|

Χρηματιστήριο Αθηνών – Πτώση, με διατήρηση κρίσιμων

στηρίξεων

Το

Χρηματιστήριο Αθηνών κατέγραψε χθες την 4η συνεχόμενη πτωτική

συνεδρίαση, με τον Γενικό Δείκτη να κλείνει στις 2.013,76

μονάδες, καταγράφοντας πτώση 1,57%, με παρά μεγάλο τζίρο 321 εκατ.

ευρώ.

Διαγραμματικά,

η αγορά αποφεύγει τουλάχιστον τα χειρότερα, καθώς δεν υπήρξε

απώλεια των κρίσιμων στηρίξεων στις 2.000 – 1.990 μονάδες.

Ωστόσο, όλο και μεγαλύτερος συναγερμός, με αναγκαία μια άμεση αντίδραση

και επιστροφή του δείκτη πάνω από τις 2.030 – 2.040 μονάδες,

προκειμένου να αποφευχθεί η έναρξη νέου, απότομου πτωτικού

κύκλου.

Σε περίπτωση

απώλειας των στηρίξεων στις 2.000 – 1.980 μονάδες, η αγορά θα

μπορούσε να βρεθεί αντιμέτωπη με σημαντική καθοδική πίεση,

χωρίς να μπορεί να αποκλειστεί μια πτώση μέχρι τις κρίσιμες

στηρίξεις στις 1.850 ή και ακόμη χαμηλότερα στις 1.800 μονάδες.

|

|

|

|

|

|

|

|

|

|

Τράπεζες

Το

μακροοικονομικό περιβάλλον στην Ελλάδα το 2026 αναμένεται να

είναι ιδιαίτερα ευνοϊκό για την περαιτέρω ανάπτυξη των

τραπεζικών εργασιών και των χρηματοδοτήσεων, σύμφωνα με τις

προβλέψεις του κρατικού προϋπολογισμού που κατατέθηκε στη Βουλή.

Ειδικότερα,

προβλέπεται επιτάχυνση του ρυθμού αύξησης του ΑΕΠ στο 2,4%, από

2,2% φέτος, λόγω της ενίσχυσης του διαθέσιμου εισοδήματος των

πολιτών και της αύξησης των επενδύσεων, δημόσιων και ιδιωτικών.

Η πορεία της

οικονομίας και οι τραπεζικοί σχεδιασμοί

Τραπεζικές

πηγές επισημαίνουν ότι οι εκτιμήσεις αυτές για την ελληνική

οικονομία θα αποτελέσουν τη βάση για τον σχεδιασμό των

προϋπολογισμών του 2026, ειδικά ως προς τις νέες εκταμιεύσεις

δανείων.

Όπως τονίζουν,

«στην επιχειρηματική πίστη οι προβλέψεις είναι ασφαλέστερες,

καθώς γνωρίζουμε σε μεγάλο βαθμό τα έργα που θα απαιτήσουν

χρηματοδότηση, αλλά και τις ανάγκες των πελατών μας».

Το μεγάλο

στοίχημα: η ανάκαμψη της λιανικής τραπεζικής

Το βασικό

ζητούμενο, σύμφωνα με τραπεζικούς κύκλους, είναι η ουσιαστική

ανάκαμψη της λιανικής τραπεζικής, ώστε να συμβάλει εκ νέου στην

πιστωτική επέκταση, ύστερα από περίπου 15 χρόνια υποχώρησης.

Όπως εξηγεί

τραπεζικός αναλυτής, τα δάνεια προς ιδιώτες επηρεάστηκαν έντονα

από την άνοδο του κόστους χρήματος στη ζώνη του ευρώ την περίοδο

2023–2024.

Παράλληλα, «η

λιανική πίστη δεν υποστηρίχθηκε σε ανάλογο βαθμό από δημόσιες

δράσεις, σε αντίθεση με την επιχειρηματική πίστη που ενισχύθηκε

μέσω των χαμηλότοκων πόρων του Ταμείου Ανάκαμψης και άλλων

αναπτυξιακών προγραμμάτων».

Αναφερόμενος

στο πρόγραμμα «Σπίτι Μου», επισημαίνει ότι παρείχε μεν φθηνότερη

χρηματοδότηση σε νέους δανειολήπτες, ωστόσο ο προϋπολογισμός του

πρώτου κύκλου ήταν περιορισμένος, ενώ ο δεύτερος κύκλος

καθυστερεί λόγω έλλειψης κατάλληλων ακινήτων στην αγορά.

Νέα δεδομένα

στις χορηγήσεις

Η υποχώρηση

των παρεμβατικών επιτοκίων της ΕΚΤ, τα οποία πλέον έχουν μειωθεί

στο ήμισυ των υψηλών της περιόδου νομισματικής σύσφιξης,

δημιουργεί προϋποθέσεις για ταχύτερη ανάκαμψη των στεγαστικών

δανείων.

Οι θετικές

τάσεις είναι ήδη ορατές:

τον Αύγουστο,

ο ετήσιος ρυθμός μεταβολής των υπολοίπων στα στεγαστικά δάνεια

διαμορφώθηκε στο –0,8%, για πρώτη φορά ύστερα από 16 χρόνια, και

βρίσκεται πλέον κοντά στη μετάβαση σε θετικό έδαφος.

Στην εξέλιξη

αυτή συνέβαλε η ισχυρή αύξηση των νέων εκταμιεύσεων, που στο

οκτάμηνο του 2025 ανήλθαν σε 1,2 δισ. ευρώ, αυξημένες κατά 36% ή

320 εκατ. ευρώ σε σχέση με την αντίστοιχη περσινή περίοδο.

Με βάση τα

τρέχοντα δεδομένα, το σύνολο του 2025 αναμένεται να κλείσει στα

1,8–1,9 δισ. ευρώ, ποσό σχεδόν ισοδύναμο με τις αποπληρωμές

υφιστάμενων χορηγήσεων.

Οι προβλέψεις

για το 2026

Τραπεζικά

στελέχη εκτιμούν ότι το 2026 οι εκταμιεύσεις στεγαστικών δανείων

θα ξεπεράσουν τα 2 δισ. ευρώ, οδηγώντας για πρώτη φορά μετά από

χρόνια την κατηγορία σε θετικούς ρυθμούς πιστωτικής επέκτασης.

Όπως

αναφέρουν, ο στόχος αυτός θεωρείται απολύτως ρεαλιστικός, καθώς

το οικονομικό και νομισματικό περιβάλλον ευνοεί τη χορήγηση νέων

δανείων. Από τη μία, το διαθέσιμο εισόδημα των νοικοκυριών

ενισχύεται, και από την άλλη, η μείωση των επιτοκίων μειώνει τις

μηνιαίες δόσεις, διευκολύνοντας τόσο τις εγκρίσεις αιτήσεων όσο

και τη δυνατότητα λήψης μεγαλύτερων ποσών χρηματοδότησης.

Αύξηση των

εισοδημάτων και θετικές δημοσιονομικές επιδράσεις

Οι προβλέψεις

του κρατικού προϋπολογισμού για το 2026 επιβεβαιώνουν τη θετική

πορεία των εισοδημάτων:

Η αναμόρφωση

της φορολογικής κλίμακας αναμένεται να προσφέρει ελάφρυνση 1,2

δισ. ευρώ στους οικογενειακούς προϋπολογισμούς το 2026 και

επιπλέον 400 εκατ. ευρώ το 2027.

Η απασχόληση

εκτιμάται ότι θα αυξηθεί κατά 0,4%, με τον αριθμό των μισθωτών

να ενισχύεται κατά 0,6%.

Ο ονομαστικός

μέσος μισθός προβλέπεται να αυξηθεί κατά 3,7%, ποσοστό ανάλογο

με εκείνο του 2025, λόγω της νέας ανόδου του κατώτατου μισθού

από τον Απρίλιο.

Αυξήσεις

αναμένονται και για δημοσίους υπαλλήλους και συνταξιούχους,

βάσει των προγραμματισμένων αναπροσαρμογών στις αποδοχές τους.

Με αυτά τα δεδομένα, το 2026 διαμορφώνεται ως έτος ενίσχυσης της

πιστωτικής δραστηριότητας, με το βελτιωμένο εισόδημα, τη μείωση

επιτοκίων και τη σταθερή ανάπτυξη να δημιουργούν ένα ιδανικό

περιβάλλον για την επανεκκίνηση των τραπεζικών χρηματοδοτήσεων,

ιδίως στη στεγαστική πίστη.

|

|

|

|

|

|

|

|

|

|

Eurobank

– Τάση και κρίσιμες στηρίξεις

Η μετοχή της

Eurobank κατέγραψε χθες κλείσιμο στα 3,50 ευρώ (χαμηλό ημέρας

3,45 ευρώ), με σημαντίκή πτώση 3,63%,

με τη μετοχή προσφάτως να έχει μια καλή εικόνα, με

χαρακτηριστικό πως μετά από πάρα πολύ καιρό βρίσκεται (σε

απόλυτες τιμές) υψηλότερα της μετοχής της ΑΛΦΑ, όσο φυσικά

σημασία έχει αυτό.

Διαγραμματικά,

η τάση παραμένει θετική, με κλειδί τη διατήρηση των κρίσιμων

στηρίξεων:

Πρώτο επίπεδο:

3,42 – 3,40 ευρώ

Δεύτερο

επίπεδο: 3,36 – 3,34 ευρώ

Η παραμονή υψηλότερα αυτών των ζευγών στηρίξεων διατηρεί

την κυρίαρχη ανοδική τάση, με θεωρητικούς στόχους τις

αντιστάσεις στα 3,60, 3,70 – 3,80 και 4,00 ευρώ, όπου φυσικά

μιλάμε για νέα δεδομένα.

Σε περίπτωση

απώλειας των παραπάνω στηρίξεων, τουλάχιστον η βραχυπρόθεσμη θα γυρίσει αρνητική. Οι επόμενες ζώνες στήριξης σε αυτό

το σενάριο είναι:

3,20 ευρώ

3,13 – 3,10

ευρώ

Και

χαμηλότερα, οι πιο σημαντικές μακροπρόθεσμες στηρίξεις

βρίσκονται στα 2,90 – 2,88 ευρώ.

Συνολικά, η μετοχή διατηρεί θετική τάση όσο παραμένει πάνω από

τα κρίσιμα επίπεδα στήριξης που αναφέραμε παραπάνω, με τη μη

απώλεια τους να είναι το

βασικό ζητούμενο.

|

|

|

|

|

|

|

|

|

|

Eurobank

Equities:

Στα 10,7 ευρώ η νέα τιμή-στόχος για τη Lamda

Development

– Ισχυρές προοπτικές από το Ελληνικό και σταθερή

αυτοχρηματοδότηση

Αν και εμείς παραμένουμε

ουδέτεροι για τη μετοχή, ενδιαφέρουσα μια τελευταία ανάλυση για

τη ΛΑΜΔΑ. Συγκεκριμένα, η Eurobank

Equities αναβαθμίζει την τιμή-στόχο της Lamda Development στα

10,7 ευρώ (από 9,50 ευρώ προηγουμένως), διατηρώντας τη σύσταση

«αγορά» (buy). Η νέα εκτίμηση υποδηλώνει ένα premium περίπου 15%

έναντι της αναμενόμενης αξίας του NAV για το 2026, καθώς ο οίκος

ενσωματώνει υψηλότερες προβλέψεις για τη μακροχρόνια ανάπτυξη

του ομίλου.

Σύμφωνα με την

ανάλυση, εφαρμόζεται WACC 9,6% για τις μελλοντικές ταμειακές

ροές του έργου στο Ελληνικό (έναντι 10% προηγουμένως, λόγω της

νομισματικής χαλάρωσης) και EBITDA yield 8,8% για τα Lamda

Malls. Η Eurobank Equities υπογραμμίζει ότι, παρά την άνοδο 20%

της μετοχής από τον Ιούλιο, παραμένει discount περίπου 18%

έναντι της καθαρής αξίας ενεργητικού, καθώς η μακροπρόθεσμη αξία

του Ελληνικού δεν έχει ακόμη αποτυπωθεί πλήρως στην αποτίμηση.

Ο οίκος εκτιμά

ότι η υλοποίηση του έργου θα οδηγήσει το NAV πάνω από τα 11 ευρώ

έως το 2027, επιβεβαιώνοντας το σημαντικό περιθώριο δημιουργίας

αξίας.

Το Ελληνικό ως

αυτοχρηματοδοτούμενο έργο ανάπτυξης

Η Eurobank

Equities χαρακτηρίζει το Ελληνικό ως αυτοχρηματοδοτούμενο

αναπτυξιακό έργο, με τη φάση 1 να προχωρά παρά τις επιμέρους

καθυστερήσεις που μεταθέτουν την ολοκλήρωσή της για το

2027–2028. Η φάση αυτή περιλαμβάνει 400.000 τ.μ. οικιστικών

χώρων, εμπορικές, αθλητικές και εκπαιδευτικές εγκαταστάσεις,

καθώς και τη νέα μαρίνα.

Τα έσοδα έως

το α΄ εξάμηνο του 2025 ανέρχονται σε 1,3 δισ. ευρώ,

υπερβαίνοντας κατά πολύ το κεφάλαιο των 744 εκατ. ευρώ που έχει

επενδυθεί. Με τη στήριξη στρατηγικών συνεργασιών, η Lamda

συνεχίζει να χρηματοδοτεί τις φάσεις του έργου χωρίς ανάγκη

πρόσθετης κεφαλαιακής ενίσχυσης.

Πρόοδος και

βασικά ορόσημα

Η ανάπτυξη του

“Little Athens” επιταχύνεται μέσω της νέας μονάδας κατασκευής

(CBU) της Lamda, ενώ η Riviera Galleria προχωρά βάσει

χρονοδιαγράμματος, με ολοκλήρωση έως το τέλος του 2026. Το

Αθλητικό Πάρκο αναμένεται να παραδοθεί το καλοκαίρι του 2026,

ενώ συνεχίζεται και η κατασκευή του Πύργου Riviera και των

υποδομών, με μικρές χρονικές διαφοροποιήσεις.

Παρότι

ορισμένα έργα κατοικιών καθυστέρησαν στην εμπορική τους

προώθηση, η εταιρεία έχει αποκτήσει πολύτιμη τεχνογνωσία για τις

επόμενες φάσεις ανάπτυξης.

Προσαρμογή

βραχυπρόθεσμων εκτιμήσεων

Η Eurobank

σημειώνει ότι η έλλειψη εργατικού δυναμικού, το αυξημένο κόστος

και οι νέοι κανονισμοί επηρέασαν το ρυθμό κατασκευών,

μεταθέτοντας μέρος της ολοκλήρωσης της φάσης 1 για το 2027–28.

Ωστόσο, η Lamda αναμένεται να παρουσιάσει υψηλότερο

προσαρμοσμένο EBITDA 185 εκατ. ευρώ το 2025, αυξημένο κατά 8% σε

ετήσια βάση.

Τα οικιστικά

έργα ως κύριος καταλύτης αξίας

Σύμφωνα με τις

εκτιμήσεις, τα οικιστικά έργα αποτελούν τον βασικό μοχλό

ανάπτυξης, με 1,2 εκατ. τ.μ. προς πώληση και μέση τιμή 9.000

ευρώ/τ.μ..

Η Eurobank

Equities προβλέπει:

700 εκατ. ευρώ

προ φόρων κέρδη από

230.000 τ.μ. της φάσης 1 (περιθώριο 34%),

2,5 δισ. ευρώ

κέρδη από 800.000+ τ.μ.

της φάσης 2 (περιθώριο 37%),

πρόσθετα οφέλη

από πωλήσεις γης σε τρίτους επενδυτές.

Αύξηση τιμών

κατά 1.000 ευρώ/τ.μ. στα μη πωληθέντα ακίνητα αυξάνει την NPV

μετά φόρων κατά 30%, ή περίπου 2 ευρώ ανά μετοχή.

Μόχλευση και

χρηματοοικονομική θέση

Η Lamda

διατηρεί λογική μόχλευση, με καθαρό χρέος ~680 εκατ. ευρώ στο α΄

εξάμηνο 2025, αναμενόμενο να μειωθεί στα 640 εκατ. ευρώ στο

τέλος του έτους και να ανέλθει ήπια στα 672 εκατ. ευρώ το 2026.

Οι ισχυρές

λειτουργικές ροές μετρητών και η σταδιακή ολοκλήρωση των έργων

θα συγκρατήσουν τον δείκτη καθαρού χρέους/EBITDA στα 4x για την

περίοδο 2025–2027, αυξανόμενο προσωρινά στα 5–7x έως το 2029,

παρά τη σημαντική κεφαλαιουχική δαπάνη των 1,8 δισ. ευρώ.

Η

Eurobank Equities καταλήγει ότι η Lamda Development διαθέτει

υψηλό δυναμικό δημιουργίας αξίας χάρη στην πρόοδο του Ελληνικού,

τη διαφοροποιημένη δραστηριότητα και την πειθαρχημένη κεφαλαιακή

διαχείριση, παραμένοντας μια ελκυστική μακροπρόθεσμη τοποθέτηση

στο ελληνικό χρηματιστήριο.

|

|

|

|

|

|

|

|

|

|

Wall Street

Να κλείσουμε με μια

έκθεση της

UBS

για

τη

Wall

Street.

Η UBS επαναβεβαιώνει ότι ο βασικός μοχλός της ανόδου των

αμερικανικών μετοχών παραμένει η ισχυρή δυναμική των εταιρικών

κερδών, προβλέποντας αύξηση περίπου 10% στα κέρδη ανά μετοχή

(EPS) του S&P 500 για το τρίτο τρίμηνο του 2025 — ποσοστό 3%-4%

υψηλότερο από τις τρέχουσες εκτιμήσεις της αγοράς. Ο οίκος

αποδίδει τη θετική αυτή προοπτική στον συνδυασμό ανθεκτικής

κατανάλωσης, σταθερής αγοράς εργασίας, προσδοκιών μείωσης

επιτοκίων από τη Fed και στη συνεχιζόμενη επενδυτική έξαρση γύρω

από την τεχνητή νοημοσύνη, παράγοντες που διαμορφώνουν ένα

περιβάλλον διατηρήσιμης ανάπτυξης κερδών και παράτασης του

ανοδικού κύκλου στη Wall Street.

Παρά τη μέτρια κόπωση

στο τέλος του καλοκαιριού, η UBS εκτιμά ότι η εταιρική Αμερική

παραμένει σε εξαιρετικά ισχυρή θέση. Οι επιχειρήσεις ωφελούνται

από τη βελτίωση των περιθωρίων κέρδους, τη μείωση των πιέσεων

στο κόστος εργασίας και τη σταδιακή αποκλιμάκωση των επιτοκίων

δανεισμού, ενώ η αποδυνάμωση του δολαρίου κατά το τελευταίο

τρίμηνο ενισχύει τα έσοδα των πολυεθνικών μέσω της θετικής

επίδρασης στις μεταφρασμένες πωλήσεις από το εξωτερικό.

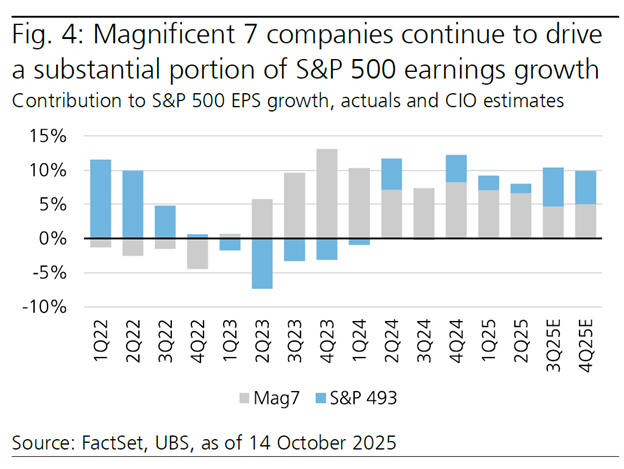

Κομβικό ρόλο

εξακολουθεί να παίζει η ομάδα των “Magnificent 7”, δηλαδή οι

μεγάλες τεχνολογικές εταιρείες που συνεχίζουν να οδηγούν την

κερδοφορία του δείκτη. Η UBS προβλέπει αύξηση κερδών περίπου 20%

για αυτές το τρίτο τρίμηνο, έναντι 30% το δεύτερο,

χαρακτηρίζοντας τη μικρή επιβράδυνση φυσιολογική μετά την

εξαιρετικά ισχυρή επίδοση του πρώτου εξαμήνου. Παράλληλα,

σημειώνει ότι η ανάκαμψη της κερδοφορίας διευρύνεται, με σημάδια

ενίσχυσης και σε άλλους κλάδους της οικονομίας.

Στον ενεργειακό τομέα,

η βελτίωση των αποτελεσμάτων αποδίδεται στις χαμηλότερες

συγκρίσεις βάσης και στη σταθεροποίηση των τιμών του πετρελαίου,

ενώ στις χρηματοοικονομικές υπηρεσίες η θετική τάση

τροφοδοτείται από την αναζωογόνηση της επενδυτικής τραπεζικής,

την αύξηση της δραστηριότητας στις αγορές κεφαλαίου και τη

βελτίωση των προμηθειών και των ασφαλιστικών εσόδων. Επιπλέον, η

σταθερή ποιότητα των χαρτοφυλακίων δανείων υποστηρίζει τις

επιδόσεις, καθώς δεν διαφαίνεται ουσιαστική άνοδος στα μη

εξυπηρετούμενα δάνεια.

Η UBS θεωρεί ότι οι

τρέχουσες αποτιμήσεις του S&P 500, περίπου στις 19 φορές τα

προβλεπόμενα κέρδη του 2026, παραμένουν εύλογες, υπό την

προϋπόθεση ότι συνεχιστεί η ανοδική τροχιά των κερδών. Αν και οι

αγορές στρέφουν την προσοχή τους στις επικείμενες μειώσεις

επιτοκίων από τη Fed, η UBS τονίζει πως το πραγματικό στήριγμα

της Wall Street είναι η ανθεκτικότητα της εταιρικής κερδοφορίας,

όχι απλώς το χαμηλότερο κόστος χρήματος.

Ως βασικούς κινδύνους,

η UBS εντοπίζει ενδεχόμενη επιβράδυνση της καταναλωτικής δαπάνης

εάν αποδυναμωθεί η αγορά εργασίας, καθώς και πιθανή αύξηση

επισφαλειών στα δανειακά χαρτοφυλάκια. Ωστόσο, επισημαίνει ότι

τα τρέχοντα δεδομένα υποδηλώνουν ανθεκτικότητα και καμία ένδειξη

επικείμενης ύφεσης.

Το συμπέρασμα της

έκθεσης είναι σαφές:

ο «ταύρος» της Wall

Street παραμένει ζωντανός, στηριζόμενος στην αύξηση των κερδών,

στην ομαλοποίηση των επιτοκίων και στη διαρθρωτική ώθηση της

τεχνητής νοημοσύνης, που συνεχίζει να λειτουργεί ως καταλύτης

για το νέο επενδυτικό κύκλο.

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Χρηματιστηριακό Ημερολόγιο |

|

|

|

|

|

|

|

|

|

Συναλλαγές σε Πακέτα |

|

|

|

|

|

|

|

|

|

Γνωστοποιήσεις συναλλαγών |

|

|

|

15/10/25 |

|

|

|

Δε βρέθηκαν συναλλαγές |

|

|

|

Kάντε Trading σε ελληνικές & ξένες μετοχές μέσω της

Πλατφόρμας Συναλλαγών με την οποία το GFF συνεργάζεται (Κάντε

Click και Κατεβάστε την μοναδική πλατφόρμα συναλλαγών, χωρίς καμία οικονομική υπορέωση, περιλαμβάνει και λογαριασμό "επίδειξης"

- Demo).

Λήψη τώρα!!

|

|

|

|

Τα όσα αναγράφονται

σε καμία περίπτωση

δεν αποτελούν

σύσταση για αγορά/πώληση

ή διακράτηση μετοχών

ή άλλων σύνθετων

προϊόντων (πχ.

CFD) που συνδέονται με τους

συγκεκριμένους

τίτλους που

αναφέρονται. |

|