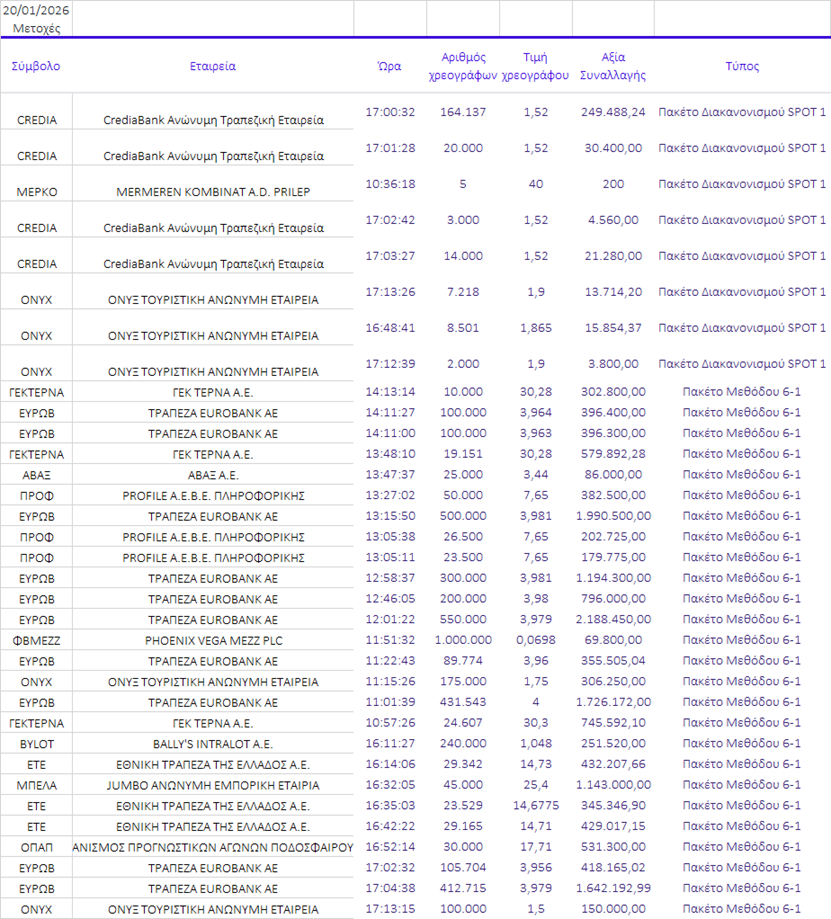

|

Χ.Α.

Αρκετό καιρό είχαμε να

δούμε τόσο κακή συνεδρίαση στο Χ.Α., με το κλίμα να είναι

αρνητικό από το ξεκίνημα και – σε αντίθεση με άλλες φορές – να

μην υπάρχει καμία ουσιαστική βελτίωση προς το τέλος. Η αγορά

έκλεισε κοντά στο χαμηλό ημέρας, στις 2.216,52 μονάδες (-1,76%),

με τις τράπεζες να καταγράφουν τις μεγαλύτερες απώλειες

(-3,12%), μετά και τα πρόσφατα μεγάλα κέρδη.

Διαγραμματικά, παρά

την πτώση, όσο η αγορά παραμένει υψηλότερα των 2.200 μονάδων, η

κεντρική τάση παραμένει πλήρως θετική, με το Χ.Α. να έχει ανά

πάσα στιγμή τη δυνατότητα να κινηθεί υψηλότερα και προς νέα

υψηλά 16ετών. Παραμονή λοιπόν υψηλότερα των 2.200 μονάδων και –

παρά την όποια νευρικότητα – όλα παραμένουν υπό έλεγχο.

|

|

Τράπεζες

Στην Αθήνα

αναμένεται να βρεθούν, στις αρχές Φεβρουαρίου, στελέχη του

Ενιαίου Εποπτικού Μηχανισμού (SSM), προκειμένου να

έχουν συναντήσεις με τις διοικήσεις των ελληνικών τραπεζών, με

βασικό αντικείμενο τα επιχειρησιακά σχέδια που οι τελευταίες θα

παρουσιάσουν στους επενδυτές παράλληλα με την ανακοίνωση των

οικονομικών αποτελεσμάτων χρήσης 2025.

Οι

ανακοινώσεις αποτελεσμάτων, που τοποθετούνται χρονικά μεταξύ

τέλους Φεβρουαρίου και αρχών Μαρτίου, θα συνοδεύονται από

επικαιροποιημένα επιχειρησιακά πλάνα, στα οποία θα αποτυπώνονται

αναβαθμισμένοι στόχοι για την περίοδο 2026–2028. Παράλληλα, η

Τράπεζα Πειραιώς έχει προγραμματίσει για τις 5 Μαρτίου την

παρουσίαση νέου

business

plan στους

επενδυτές στο Λονδίνο, με χρονικό ορίζοντα έως το 2029 ή και το

2030.

Τα νέα

επιχειρησιακά σχέδια των ελληνικών τραπεζών συγκεντρώνουν έντονο

ενδιαφέρον, καθώς το 2025 σημαδεύτηκε από εξαγορές και κινήσεις

επέκτασης που μεταβάλλουν ουσιαστικά τις προοπτικές εσόδων και

κερδοφορίας των επόμενων ετών. Επιπλέον, ιδιαίτερη βαρύτητα για

τους επενδυτές θα έχουν οι εκτιμήσεις των τραπεζών για τη

μελλοντική πιστωτική επέκταση, έπειτα από τις ισχυρές επιδόσεις

του 2025. Τα αποτελέσματα που θα ανακοινωθούν για το 2025

αναμένεται να αποτυπώσουν εντυπωσιακή αύξηση των νέων δανείων,

ξεπερνώντας ακόμη και τους αναθεωρημένους στόχους που είχαν

τεθεί στο εννεάμηνο. Ενδεικτικά, η

Eurobank,

η οποία είχε θέσει εξαρχής τον υψηλότερο στόχο για την αύξηση

των νέων δανείων, εκτιμώντας ότι τα 3,5 δισ. ευρώ θα ξεπερνούσαν

τα 4 δισ. ευρώ, φέρεται –βάσει των ίδιων πληροφοριών– να

αιφνιδιάζει θετικά την αγορά, υπερβαίνοντας τον στόχο σχεδόν

κατά 2 δισ. ευρώ.

Η πιστωτική

επέκταση αποτελεί βασικό πυλώνα για τις προβλέψεις κερδοφορίας

που θα ενσωματωθούν στα νέα

business

plans, ωστόσο καταλυτικό

ρόλο στη νέα στοχοθεσία διαδραματίζουν οι κινήσεις εξαγορών και

ανάπτυξης που υλοποιήθηκαν το 2025. Ο

SSM

θα αξιολογήσει τα επικαιροποιημένα επιχειρησιακά σχέδια

λαμβάνοντας υπόψη τις κινήσεις αυτές, δίνοντας ιδιαίτερη έμφαση

όχι μόνο στην επίδρασή τους στην κερδοφορία, αλλά και στις

κεφαλαιακές επιπτώσεις για τις τράπεζες. Οι δύο αυτοί παράγοντες

θα καθορίσουν τη στάση του επόπτη αναφορικά με τη δυναμική της

μερισματικής πολιτικής των ελληνικών τραπεζών το 2026 και το

ενδεχόμενο έγκρισης διανομών που θα προσεγγίσουν το 70% το 2027,

επί των κερδών του 2026.

Οι στρατηγικές

κινήσεις των τραπεζών

Στην περίπτωση

της Eurobank, το νέο

επιχειρησιακό σχέδιο ενσωματώνει την εξαγορά της Ελληνικής

Τράπεζας και της

CNP

Insurance στην

Κύπρο, κινήσεις που την αναδεικνύουν σε κορυφαίο

τραπεζοασφαλιστικό όμιλο στη συγκεκριμένη αγορά. Παράλληλα,

περιλαμβάνει και την απόκτηση της

Eurolife,

συναλλαγή η οποία εκτιμάται ότι θα ενισχύσει τα κέρδη ανά μετοχή

(EPS) κατά 5% (ή κατά 2

λεπτά του ευρώ), θα αυξήσει τα έσοδα από προμήθειες κατά 12%

(περίπου 100 εκατ. ευρώ) και θα έχει εκτιμώμενη επίδραση 120

μονάδων βάσης στον δείκτη

CET1 (μείον 50 μ.β. σε

περίπτωση επίτευξης του καθεστώτος

Danish

Compromise).

Η στρατηγική της

Eurobank

κινείται σε τρεις άξονες: πρώτον, την οργανική ανάπτυξη με

ισχυρή άνοδο των δανειακών υπολοίπων και ενίσχυση δραστηριοτήτων

όπως η διαχείριση περιουσίας (αμοιβαία κεφάλαια και

Private

Banking)

και οι τραπεζοασφαλίσεις· δεύτερον, τη διαφοροποίηση των πηγών

εσόδων τόσο γεωγραφικά όσο και ως προς τους βασικούς τομείς

δραστηριότητας –τραπεζική, ασφάλιση και διαχείριση περιουσίας–

και τρίτον, την προετοιμασία για το μέλλον σε ένα διεθνές

τραπεζικό περιβάλλον αυξανόμενου ανταγωνισμού, όπου η τεχνολογία

εξελίσσεται διαρκώς και λειτουργεί ως μοχλός βαθιών αλλαγών.

Ιδιαίτερα

ενεργή στο μέτωπο των εξαγορών που καθορίζουν τους στόχους της

περιόδου 2026–2028 υπήρξε το 2025 και η

Alpha

Bank. Η Τράπεζα προχώρησε

στην απόκτηση των

Flexfin,

Astro Bank και

AXIA, ενώ λίγο πριν από

τα Χριστούγεννα ανακοίνωσε συμφωνία για την εξαγορά της

Altius

Insurance

στην Κύπρο και τη συγχώνευσή της με την

Universal

Life,

δημιουργώντας μία ενιαία ασφαλιστική εταιρεία που θα

κατατάσσεται ως η τρίτη μεγαλύτερη στην κυπριακή αγορά.

Καθοριστικό ρόλο στο νέο τριετές

business

plan της

Alpha

Bank

διαδραματίζει η στρατηγική συνεργασία με την

UniCredit,

η οποία έχει διαμορφώσει ποσοστό συμμετοχής οριακά κάτω από το

30%. Οι ομάδες των δύο τραπεζών συνεργάζονται σε περισσότερους

από τριάντα τομείς, ενώ το 2026 αναμένεται να παρουσιαστούν

σημαντικές καινοτομίες, σε συνδυασμό με το

rebranding

που σχεδιάζει η ελληνική τράπεζα εντός του πρώτου εξαμήνου του

2026, συνοδευόμενο από

Investor

Day.

Για την

Τράπεζα Πειραιώς, το επίκεντρο του νέου επιχειρησιακού σχεδίου

είναι η εξαγορά της Εθνικής Ασφαλιστικής. Η συγκεκριμένη

συναλλαγή δημιουργεί προστιθέμενη αξία για τους μετόχους, καθώς

εκτιμάται ότι αυξάνει τα κέρδη ανά μετοχή κατά περίπου 5% και

την απόδοση ενσώματων ιδίων κεφαλαίων κατά περίπου μία

ποσοστιαία μονάδα. Συγκεκριμένα, η απόδοση ενσώματων ιδίων

κεφαλαίων από περίπου 13% το 2026, 13,5% το 2027 και 14% το

2028, αναμένεται να ενισχυθεί σε περίπου 14%, 14,5% και 15%

αντίστοιχα. Μετά την ολοκλήρωση της εξαγοράς, τα κέρδη ανά

μετοχή της Πειραιώς προβλέπεται να διαμορφωθούν σε 0,90 ευρώ το

2026, 1 ευρώ το 2027 και 1,2 ευρώ το 2028. Παράλληλα, η

συμμετοχή των εσόδων από προμήθειες στα συνολικά έσοδα της

Τράπεζας εκτιμάται ότι θα ανέλθει στο 28% ήδη από το 2026.

Επισημαίνεται ότι το

guidance για τη συμβολή

της Εθνικής Ασφαλιστικής την περίοδο 2026–2027 παραμένει

αμετάβλητο, ενώ για το 2028 –που θεωρείται μεταβατικό έτος–

υπάρχουν περιθώρια ανοδικών αναθεωρήσεων, καθώς θα έχει

ενσωματωθεί πλήρως το

bancassurance

και το δίκτυο της Εθνικής Ασφαλιστικής στο οικοσύστημα της

Πειραιώς.

Η Εθνική

Τράπεζα, από την πλευρά της, δεν έχει πραγματοποιήσει εξαγορά

που να μεταβάλλει καθοριστικά τους στόχους της επόμενης

τριετίας. Ωστόσο, θεωρείται πιθανό να προχωρήσει σε σχετική

κίνηση εντός του 2026, κυρίως στον ασφαλιστικό κλάδο.

Υπενθυμίζεται ότι η Εθνική διαθέτει κεφαλαιακό «μαξιλάρι»

περίπου 2 δισ. ευρώ πάνω από τον δείκτη

CET1,

ο οποίος ανέρχεται στο 19% και είναι ο υψηλότερος στην ελληνική

αγορά, παρά τον σχεδιασμό για

payout

ratio 60%. Το

απόθεμα αυτό αναμένεται να αξιοποιηθεί τόσο για επενδυτικές

ευκαιρίες που δημιουργούν αξία για τον Όμιλο, όσο και για

αυξημένες διανομές κερδών προς τους μετόχους και για οργανική

ανάπτυξη μέσω ενίσχυσης των χορηγήσεων.

|

|

Metlen

Στο ίδιο έργο

θεατές εδώ και αρκετό καιρό βρισκόμαστε στην περίπτωση της

μετοχής της

Metlen,

η οποία συνεχίζει να μην μπορεί να τερματίσει την πτωτική τάση

στην οποία βρίσκεται από τα μέσα Αυγούστου. Αυτό έχει να κάνει

με την αδυναμία οριστικής διαφυγής από κρίσιμα τεχνικά επίπεδα,

αντιστάσεις τις οποίες έχει επιχειρήσει να διασπάσει αρκετές

φορές, με όλες όμως τις προσπάθειες να τερματίζονται άδοξα, όπως

συνέβη και τελευταία.

Η μετοχή έκλεισε χθες στα 42,00 ευρώ (-1,73%) και ο

βασικός στόχος δεν είναι άλλος από το να καταφέρει να «βάλει

πλάτη» στα κρίσιμα τεχνικά επίπεδα των 43,30–43,50 και

43,80–44,00 ευρώ. Η οριστική διαφυγή από αυτές τις ζώνες, σε

συνδυασμό με τη διάσπαση των 44,40–44,50 ευρώ, θα σηματοδοτούσε

επίσημα τον τερματισμό του πτωτικού καναλιού στο οποίο κινείται

η μετοχή, ανοίγοντας τον δρόμο για αισθητά υψηλότερα επίπεδα.

Όπως

χαρακτηριστικά έχουμε γράψει, σε αυτό το σενάριο ο επόμενος

στόχος εντοπίζεται στις αντιστάσεις των 47 ευρώ και υψηλότερα

στα 48–49 και 50,00 ευρώ, όπου θα επαναξιολογηθεί συνολικά η

εικόνα.

Αντίθετα, σε περίπτωση νέας αποτυχημένης προσπάθειας υπέρβασης

των παραπάνω αντιστάσεων, ζητούμενο θα είναι να διατηρηθεί όσο

το δυνατόν περισσότερο η επαφή με τα επίπεδα των 43,30–43,40 και

43,80–44,00 ευρώ. Σε κάθε περίπτωση, το επόμενο διάστημα δεν θα

πρέπει να χαθούν οι στηρίξεις στα 41,00 και κυρίως στα

40,50–40,00 ευρώ, καθώς απώλειά τους θα μπορούσε να ανοίξει τον

δρόμο ακόμη και για έναν νέο πτωτικό κύκλο.

|