|

00:01 -

26/01/26 |

|

|

|

|

|

Τραπεζικός Δείκτης

Νέα ρεκόρ και

εντυπωσιακά αντανακλαστικά έδειξε όλη η αγορά κατά την

προηγούμενη εβδομάδα, παρά τη διεθνή αναστάτωση λόγω των γνωστών

γεγονότων και τη μικρή πτώση στο τέλος της εβδομάδας. Ο

τραπεζικός δείκτης έκλεισε την προηγούμενη Παρασκευή στις

2.630,37 μονάδες (-0,79%), με την τάση πλήρως θετική, έχοντας

πάντα απόσταση ασφαλείας από τις πρώτες κρίσιμες στηρίξεις, στις

οποίες είχε παλινδρομήσει για σχετικά μεγάλο χρονικό διάστημα.

Συγκεκριμένα, κομβικής σημασίας για τις επόμενες εβδομάδες είναι

η παραμονή υψηλότερα των ζωνών στήριξης στις 2.420 – 2.400 και

2.380 – 2.370 μονάδες. Ενδεχόμενη απώλεια αυτών των επιπέδων θα

μπορούσε να ανοίξει τον δρόμο για έναν πτωτικό κύκλο, με τον

δείκτη να κινείται αισθητά χαμηλότερα.

Ωστόσο, με τα

τρέχοντα δεδομένα και το ισχυρό

momentum

που χαρακτηρίζει τον κλάδο, ένα τέτοιο σενάριο δεν είναι το

επικρατέστερο, εκτός αν προκύψει κάποιο αιφνίδιο και έντονα

αρνητικό γεγονός (sudden

event) στις

διεθνείς αγορές, όπως μια πιθανή στρατιωτική εμπλοκή των ΗΠΑ με

το Ιράν, σε σχέση με τα όσα παρακολουθήσαμε την προηγούμενη

εβδομάδα.

|

|

|

|

|

|

|

|

ΕΤΕ

Με μικρές

εβδομαδιαίες απώλειες 0,64% έκλεισε την προηγούμενη εβδομάδα η

μετοχή της ΕΤΕ, με την τάση να παραμένει πλήρως θετική.

Συγκεκριμένα, η μετοχή έκλεισε την προηγούμενη Παρασκευή στα

14,80 ευρώ (-0,17%). Με πλήρως θετική τάση, οι επόμενες

αντιστάσεις εντοπίζονται στα 14,90-15,00 ευρώ. Διασπώντας αυτά

τα επίπεδα, στόχος γίνονται οι αντιστάσεις στα 15,40-15,50 ευρώ

και υψηλότερα στα 15,90-16,00 ευρώ.

Στο

σενάριο πιέσεων, οι πρώτες ισχυρές στηρίξεις βρίσκονται στα

14,50-14,40 ευρώ, κυρίως όμως στα 14,10-14,00 και 13,80-13,70

ευρώ. Απώλεια αυτών των επιπέδων θα σήμαινε πισωγύρισμα για τη

βραχυπρόθεσμη τάση, με τις επόμενες σημαντικές στηρίξεις στα

13,10-13,00, 12,70-12,60 και τελικά στα 12,10-12,00 ευρώ.

|

|

|

|

|

|

|

|

ΑΔΜΗΕ

Μια από τα ίδια θα

λέγαμε για τον ΑΔΜΗΕ, με τη μετοχή να συνεχίζει να κινείται στα

όρια κρίσιμων τεχνικών επιπέδων, εν μέσω της συνεχούς

ειδησεογραφίας γύρω από το ζήτημα της ΑΜΚ και τον τρόπο

υλοποίησής της. Όπως είχαμε γράψει και την προηγούμενη εβδομάδα,

όσο η μετοχή δεν χάνει κρίσιμες στηρίξεις είμαστε

ευχαριστημένοι.

Συγκεκριμένα, η μετοχή

έκλεισε την προηγούμενη Παρασκευή στα 2,925 ευρώ (-0,51%,

εβδομαδιαίες απώλειες 1%), με κλειδί να διατηρηθεί η ζώνη στα

τρέχοντα επίπεδα των 2,95-2,90 ευρώ. Χαμηλότερα, οι επόμενες

στηρίξεις βρίσκονται στα 2,80-2,70 ευρώ, στα 2,60 ευρώ και στη

ζώνη των 2,55-2,53 ευρώ, όλες εξαιρετικά κρίσιμες.

Αν η μετοχή καταφέρει

να περάσει υψηλότερα των 2,95-3,00 ευρώ, θα μιλάγαμε για πλήρως

θετική τάση. Επόμενοι στόχοι βρίσκονται στις αντιστάσεις των

3,10-3,15 ευρώ και κυρίως στα 3,30-3,40 και 3,50 ευρώ, όπου θα

έχουμε νέα δεδομένα.

|

|

|

|

|

|

|

|

ΕΚΤ: Υψηλή έκθεση των

ελληνικών τραπεζών στον γεωπολιτικό κίνδυνο – Στο μικροσκόπιο τα

πρώτα γεωπολιτικά stress tests

Το ελληνικό τραπεζικό

σύστημα συγκαταλέγεται μεταξύ εκείνων της ευρωζώνης που

εμφανίζουν αυξημένη ευαισθησία σε γεωπολιτικές αναταράξεις,

σύμφωνα με νέα μελέτη που δημοσίευσε η Ευρωπαϊκή Κεντρική

Τράπεζα. Η επισήμανση αυτή αποκτά ιδιαίτερη σημασία, καθώς για

πρώτη φορά η ΕΚΤ έχει θέσει σε εφαρμογή θεματικές ασκήσεις

προσομοίωσης ακραίων καταστάσεων με επίκεντρο τον γεωπολιτικό

κίνδυνο, οι οποίες αφορούν τις συστημικές τράπεζες και θα

ολοκληρωθούν έως τα μέσα του έτους.

Η πρόσφατη κοινή

έκθεση της ΕΚΤ και του Ευρωπαϊκού Συμβουλίου Συστημικού Κινδύνου

(ESRB), που δημοσιεύθηκε τον Ιανουάριο του 2026, αναδεικνύει με

έμφαση τους μηχανισμούς μέσω των οποίων οι γεωπολιτικές εντάσεις

μεταφέρονται τόσο στην πραγματική οικονομία όσο και στη

χρηματοπιστωτική σταθερότητα, με την Ελλάδα να συγκαταλέγεται

στις πιο εκτεθειμένες περιπτώσεις.

Ως χαρακτηριστικό

παράδειγμα αρνητικού γεωπολιτικού σοκ, η έκθεση αναφέρεται στη

ρωσική εισβολή στην Ουκρανία, εξετάζοντας πώς η κλιμάκωση της

κρίσης οδήγησε σε σημαντικές οικονομικές απώλειες και ενίσχυσε

τις ευπάθειες του τραπεζικού συστήματος. Οι περιορισμοί στις

ροές φυσικού αερίου από τη Ρωσία και ο φόβος πλήρους διακοπής

τροφοδότησαν μια εκρηκτική άνοδο των τιμών ενέργειας,

εντείνοντας τις πληθωριστικές πιέσεις στην ευρωζώνη κατά την

περίοδο 2022–2023. Η αντίδραση της νομισματικής πολιτικής, με

απότομες αυξήσεις επιτοκίων, είχε ως αποτέλεσμα τη σημαντική

αυστηροποίηση των συνθηκών χρηματοδότησης.

Ιδιαίτερη ανησυχία

προκαλεί η κατάταξη των κρατών-μελών βάσει της έντασης με την

οποία επηρεάστηκαν από το σοκ. Η ΕΚΤ καταγράφει έντονες

διαφοροποιήσεις μεταξύ των χωρών και προχωρά σε ομαδοποίηση με

κριτήριο τις επιπτώσεις τόσο στη ζήτηση (μέσω της εμπιστοσύνης)

όσο και στην προσφορά πίστωσης (μέσω του κόστους δανεισμού).

Στο πλαίσιο αυτό, η

Ελλάδα εντάσσεται στην ίδια ομάδα με το Βέλγιο, την Ιταλία, την

Ολλανδία και την Αυστρία — χώρες που βίωσαν εντονότερη πιστωτική

συρρίκνωση. Η εξέλιξη αυτή αποδίδεται στον συνδυασμό απότομης

επιδείνωσης της εμπιστοσύνης και σημαντικής αύξησης του κόστους

χρηματοδότησης. Σύμφωνα με την ΕΚΤ, ο μηχανισμός αυτός συνδέεται

με την ανατιμολόγηση του κινδύνου και το κανάλι των προσδοκιών,

τα οποία εντείνουν περαιτέρω τη σύσφιξη των χρηματοπιστωτικών

συνθηκών, καθιστώντας τις τράπεζες πιο ευάλωτες σε γεωπολιτικά

σοκ.

Η πρώτη άσκηση

γεωπολιτικού stress test

Σε αυτό το περιβάλλον

αυξημένων προκλήσεων, οι ελληνικές τράπεζες καλούνται να

συμμετάσχουν σε μια πρωτόγνωρη διαδικασία εποπτικού ελέγχου. Από

τον Δεκέμβριο του 2025, η ΕΚΤ έχει ανακοινώσει τη διενέργεια

θεματικού stress test για τον γεωπολιτικό κίνδυνο, το οποίο

αφορά 110 συστημικές τράπεζες υπό άμεση εποπτεία και υλοποιείται

κατά το πρώτο εξάμηνο του 2026.

Σε αντίθεση με τις

κλασικές ασκήσεις προσομοίωσης, η συγκεκριμένη άσκηση έχει

χαρακτήρα «αντίστροφου stress test». Αντί να δοθεί ένα ενιαίο

μακροοικονομικό σενάριο, η ΕΚΤ καθορίζει ένα δυσμενές τελικό

αποτέλεσμα — συγκεκριμένα, μια προκαθορισμένη μείωση του δείκτη

κεφαλαιακής επάρκειας CET1 — και ζητά από τις ίδιες τις τράπεζες

να προσδιορίσουν ποιο γεωπολιτικό σενάριο θα μπορούσε να

οδηγήσει σε αυτή την έκβαση.

Κάθε ίδρυμα οφείλει να

εντοπίσει τα κρίσιμα γεωπολιτικά γεγονότα που θα μπορούσαν να

προκαλέσουν μείωση του CET1 κατά τουλάχιστον 300 μονάδες βάσης,

αναλύοντας παράλληλα τις επιπτώσεις όχι μόνο στη φερεγγυότητα

αλλά και στη ρευστότητα και την πρόσβαση στη χρηματοδότηση.

Στόχος της άσκησης δεν

είναι η άμεση επιβολή νέων κεφαλαιακών απαιτήσεων μέσω του

Pillar 2, αλλά η αξιολόγηση της ετοιμότητας και της ποιότητας

των συστημάτων διαχείρισης κινδύνου. Η ΕΚΤ επιδιώκει να

διαπιστώσει κατά πόσο οι τράπεζες μπορούν να ενσωματώσουν

συστηματικά τον γεωπολιτικό κίνδυνο στα μοντέλα τους και να

καταρτίσουν αξιόπιστα σχέδια ανάκαμψης.

Τα αποτελέσματα θα

ενσωματωθούν ποιοτικά στη διαδικασία εποπτικής αξιολόγησης

(SREP) του 2026, χωρίς να επηρεαστούν οι ελάχιστες κεφαλαιακές

απαιτήσεις. Η δημοσιοποίηση των συγκεντρωτικών συμπερασμάτων

αναμένεται το καλοκαίρι του 2026.

Η μετάδοση των

γεωπολιτικών σοκ στην ελληνική οικονομία

Την αυξημένη

ευαισθησία της Ελλάδας σε γεωπολιτικές εξελίξεις επιβεβαιώνει

και πρόσφατη μελέτη του SUERF (European Money and Finance

Forum), την οποία υπογράφουν η Σοφία Λαζαρέτου και ο Γιώργος

Παλαιοδήμος από την Τράπεζα της Ελλάδος.

Η ανάλυση καταλήγει

στο συμπέρασμα ότι ο γεωπολιτικός κίνδυνος αποτελεί βασικό

παράγοντα διαμόρφωσης του πληθωρισμού στη χώρα, λειτουργώντας ως

κοινός παρονομαστής πίσω από τα σημαντικότερα πληθωριστικά

επεισόδια των τελευταίων πέντε δεκαετιών. Η υψηλή συμμετοχή της

ενέργειας και των τροφίμων στο καταναλωτικό καλάθι καθιστά την

Ελλάδα ιδιαίτερα εκτεθειμένη, με τις διεθνείς εντάσεις να

μεταφράζονται γρήγορα σε έντονες εγχώριες πληθωριστικές πιέσεις.

Σε περιπτώσεις

παγκόσμιων γεωπολιτικών κρίσεων, η επίδραση στον πληθωρισμό

αποδεικνύεται όχι μόνο ισχυρότερη αλλά και πιο παρατεταμένη, με

διάρκεια έως και δύο έτη μετά το αρχικό σοκ. Αντίθετα, η

αβεβαιότητα που πηγάζει από καθαρά εγχώρια γεγονότα τείνει να

έχει περιορισμένη χρονική επίδραση.

Ιδιαίτερο ενδιαφέρον

παρουσιάζει το εύρημα ότι, σε αντίθεση με τη διεθνή βιβλιογραφία

που συνδέει την αύξηση της αβεβαιότητας με υποχώρηση του

πραγματικού ΑΕΠ, στην ελληνική περίπτωση η αρνητική επίδραση

εμφανίζεται πιο συγκρατημένη. Οι ερευνητές αποδίδουν το

φαινόμενο αυτό στον ρόλο των συντονισμένων δημοσιονομικών και

νομισματικών παρεμβάσεων — όπως τα μέτρα στήριξης για το

ενεργειακό κόστος — οι οποίες λειτούργησαν ως ανάχωμα για την

οικονομική δραστηριότητα.

Συνολικά, τα

συμπεράσματα της μελέτης ενισχύουν το μήνυμα της ΕΚΤ: για την

Ελλάδα, ο γεωπολιτικός κίνδυνος δεν αποτελεί αφηρημένη απειλή,

αλλά έναν απτό μηχανισμό που επηρεάζει άμεσα τον πληθωρισμό, το

κόστος δανεισμού και την πιστωτική επέκταση, ασκώντας

επαναλαμβανόμενες πιέσεις στο τραπεζικό σύστημα.

|

|

|

|

|

|

|

|

ΕΛΠE

Εντός του Ιανουαρίου

στοχεύει το Υπουργείο Περιβάλλοντος και Ενέργειας να καταθέσει

προς κύρωση στη Βουλή τις τέσσερις συμβάσεις που απορρέουν από

τους διαγωνισμούς υδρογονανθράκων στους οποίους επικράτησε το

κοινοπρακτικό σχήμα Chevron – HELLENiQ Energy.

Οι συμβάσεις αφορούν

τα θαλάσσια τεμάχια «Νότια της Κρήτης I», «Νότια της Κρήτης II»,

«Νότια της Πελοποννήσου» και «Α2». Στο κοινοπρακτικό σχήμα, η

Chevron συμμετέχει με ποσοστό 70% και ρόλο διαχειριστή

(operator), ενώ η HELLENiQ Energy κατέχει το υπόλοιπο 30%.

Υπενθυμίζεται ότι η κοινοπραξία είχε αναδειχθεί προτιμητέος

επενδυτής τον περασμένο Οκτώβριο, ενώ ο φάκελος των διαγωνισμών

πέρασε επιτυχώς τον προσυμβατικό έλεγχο του Ελεγκτικού

Συνεδρίου, το οποίο – σύμφωνα με δήλωση του υπουργού κ. Σταύρου

Παπασταύρου – ενέκρινε τη διαδικασία.

Σεισμικές έρευνες: το

επόμενο κρίσιμο στάδιο

Μετά την

κοινοβουλευτική κύρωση, το επίκεντρο μεταφέρεται στις ίδιες τις

εταιρείες, οι οποίες αναλαμβάνουν την υλοποίηση των σεισμικών

ερευνών, τόσο δισδιάστατων (2D) όσο και τρισδιάστατων (3D). Όπως

έχει επισημανθεί από την πολιτική ηγεσία του ΥΠΕΝ, ο σχεδιασμός

προβλέπει την έναρξη των πρώτων ερευνητικών εργασιών έως το

τέλος του έτους.

Παράγοντες της αγοράς

τονίζουν ότι οι εξελίξεις κινούνται ταχύτερα σε σχέση με

προηγούμενες παραχωρήσεις, σημειώνοντας πως, μετά την κύρωση των

συμβάσεων, οι εταιρείες εμφανίζονται αποφασισμένες να ξεκινήσουν

άμεσα τις έρευνες. Σημαντικό μέρος των συγκεκριμένων θαλάσσιων

περιοχών έχει ήδη καλυφθεί στο παρελθόν από προκαταρκτικές ή 2D

σεισμικές αποτυπώσεις, γεγονός που οδηγεί τις νέες εργασίες να

εστιάζουν κυρίως σε ανεξερεύνητες ζώνες ή σε περιοχές όπου τα

διαθέσιμα δεδομένα κρίνονται ανεπαρκή.

Στο πλαίσιο

επιτάχυνσης της ερευνητικής φάσης, θεωρείται πιθανό οι εταιρείες

να προχωρήσουν απευθείας σε στοχευμένες 3D σεισμικές έρευνες στα

σημεία υψηλού γεωλογικού ενδιαφέροντος. Πρόκειται για

εκτεταμένες θαλάσσιες περιοχές με πολύ μεγάλα βάθη, στοιχείο που

αυξάνει τόσο την τεχνική δυσκολία όσο και το κόστος του

εγχειρήματος.

Εφόσον τα αποτελέσματα

των σεισμικών καταγραφών κριθούν θετικά, το επόμενο βήμα θα

είναι η απόφαση για ερευνητική γεώτρηση. Πρόκειται για φάση

υψηλών απαιτήσεων, που προϋποθέτει ενδελεχή επεξεργασία των

δεδομένων ώστε να επιλεγεί με ακρίβεια ο γεωλογικός στόχος. Σε

αυτό το στάδιο, καθοριστική θεωρείται η συμβολή της εμπειρίας

και της τεχνολογικής υπεροχής μεγάλων διεθνών ομίλων, όπως η

Chevron.

Στάση αναμονής στα

μπλοκ δυτικά της Κρήτης

Σε αντίθεση με τη

δυναμική που καταγράφεται στα τέσσερα νέα οικόπεδα, πιο

συγκρατημένη εικόνα παρουσιάζουν τα θαλάσσια τεμάχια «Δυτικά της

Κρήτης» και «Νοτιοδυτικά της Κρήτης», όπου συμμετέχουν η Exxon

Mobil με 70% και η HELLENiQ Energy με 30%.

Οι συγκεκριμένες

περιοχές χαρακτηρίζονται από ιδιαίτερα απαιτητικές γεωλογικές

συνθήκες, με μεγάλα θαλάσσια βάθη και αυξημένο τεχνικό και

οικονομικό ρίσκο. Τα δεδομένα αυτά φαίνεται να συνδέονται και με

τον ευρύτερο στρατηγικό επανασχεδιασμό της Exxon Mobil στην

Ανατολική Μεσόγειο, καθώς – σύμφωνα με πληροφορίες – ο

αμερικανικός όμιλος επανεξετάζει την ιεράρχηση των επενδυτικών

του προτεραιοτήτων στην περιοχή.

Υπό αυτές τις

συνθήκες, στα συγκεκριμένα μπλοκ επικρατεί στάση αναμονής, με

τις εξελίξεις να μετατίθενται σε μεσοπρόθεσμο ορίζοντα και να

εξαρτώνται από τις τελικές αποφάσεις των διεθνών εταίρων.

Ιόνιο: προς

δοκιμαστική γεώτρηση δυτικά της Κέρκυρας

Στον αντίποδα,

σημαντικά πιο ώριμο εμφανίζεται το ερευνητικό πρόγραμμα στο

«Block 2» στο βόρειο Ιόνιο, δυτικά της Κέρκυρας. Εκεί έχει

ολοκληρωθεί το σύνολο των απαραίτητων γεωλογικών και τεχνικών

μελετών που απαιτούνται για τη μετάβαση στο επόμενο στάδιο,

δηλαδή τη δοκιμαστική γεώτρηση.

Η δραστηριότητα στην

περιοχή ενισχύθηκε περαιτέρω μετά την είσοδο της Exxon Mobil στο

σχήμα, με ποσοστό 60%, τον περασμένο Νοέμβριο. Στην παραχώρηση

συμμετέχουν επίσης η Energean με 30% και ρόλο operator, καθώς

και η HELLENiQ Energy με 10%, με την Energean να διατηρεί τον

επιχειρησιακό συντονισμό.

Πηγές με γνώση του

έργου διευκρινίζουν ότι η δοκιμαστική γεώτρηση δεν σηματοδοτεί

εκτεταμένο πρόγραμμα γεωτρήσεων, δεδομένου του υψηλού κόστους,

που εκτιμάται μεταξύ 60 και 100 εκατ. ευρώ ανά γεώτρηση. Ο

στόχος περιορίζεται σε μία – ή το πολύ δύο – ερευνητικές

γεωτρήσεις, ώστε να διαπιστωθεί εάν το κοίτασμα μπορεί να

αξιοποιηθεί τεχνικά και να αποδειχθεί εμπορικά βιώσιμο.

Σύμφωνα με τις ίδιες

εκτιμήσεις, εφόσον δεν υπάρξουν καθυστερήσεις στις αδειοδοτικές

διαδικασίες, η πρώτη ερευνητική γεώτρηση στο Ιόνιο θα μπορούσε

να πραγματοποιηθεί στα τέλη του 2026 ή στις αρχές του 2027.

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Χρηματιστηριακό Ημερολόγιο |

|

|

|

26.01.2026

HELLENiQ

ENERGY

Ανώνυμη Εταιρεία Συμμετοχών

Προμέρισμα - Ημερομηνία Καταβολής

29.01.2026

IDEAL

HOLDINGS

A.E.

Επιστροφή Κεφαλαίου

|

|

|

|

|

|

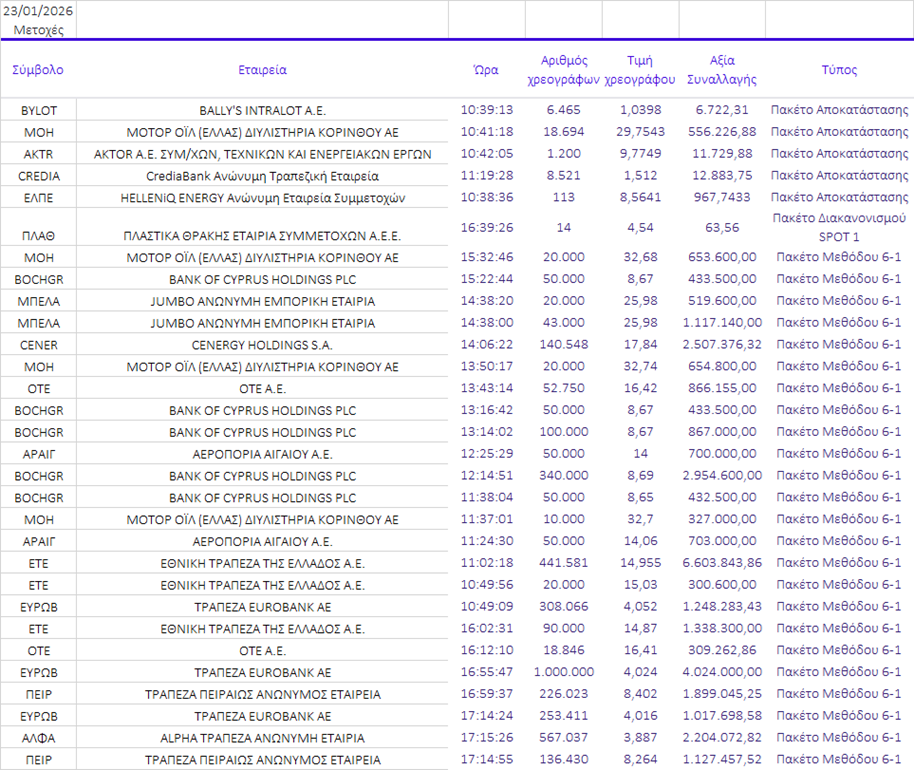

Συναλλαγές σε Πακέτα |

|

|

|

|

|

|

|

|

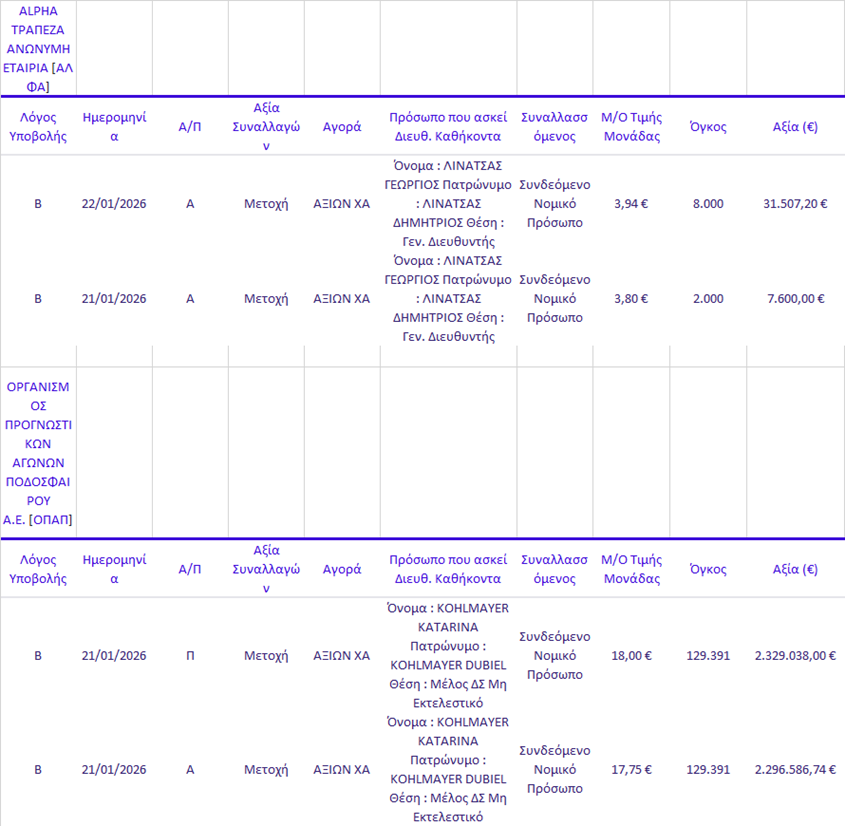

Γνωστοποιήσεις συναλλαγών |

|

|

|

21-22/01/26 |

|

|

|

|

|

|

Kάντε Trading σε ελληνικές & ξένες μετοχές μέσω της

Πλατφόρμας Συναλλαγών με την οποία το GFF συνεργάζεται (Κάντε

Click και Κατεβάστε την μοναδική πλατφόρμα συναλλαγών, χωρίς καμία οικονομική υπορέωση, περιλαμβάνει και λογαριασμό "επίδειξης"

- Demo).

Λήψη τώρα!!

|

|

|

|

Τα όσα αναγράφονται

σε καμία περίπτωση

δεν αποτελούν

σύσταση για αγορά/πώληση

ή διακράτηση μετοχών

ή άλλων σύνθετων

προϊόντων (πχ.

CFD) που συνδέονται με τους

συγκεκριμένους

τίτλους που

αναφέρονται. |

|