|

00:01 -

01/12/25 |

|

|

|

|

|

|

|

Κόστος Στέγασης

Το κόστος στέγασης

αποτελεί πλέον δυσανάλογο βάρος για ένα μεγάλο μέρος των

ελληνικών νοικοκυριών, εξαιτίας της έντονης ανόδου των

ενοικίων και των τιμών αγοράς κατοικιών τα τελευταία χρόνια,

σε συνδυασμό με τη συγκρατημένη αύξηση των μισθών. Παρότι η

ακρίβεια αποτελεί πανευρωπαϊκό φαινόμενο, τα στοιχεία της

Eurostat δείχνουν ότι οι Έλληνες υφίστανται το μεγαλύτερο

πλήγμα όσον αφορά την προσιτότητα της κατοικίας, είτε

πρόκειται για ενοικιαζόμενη είτε για ιδιόκτητη στέγη.

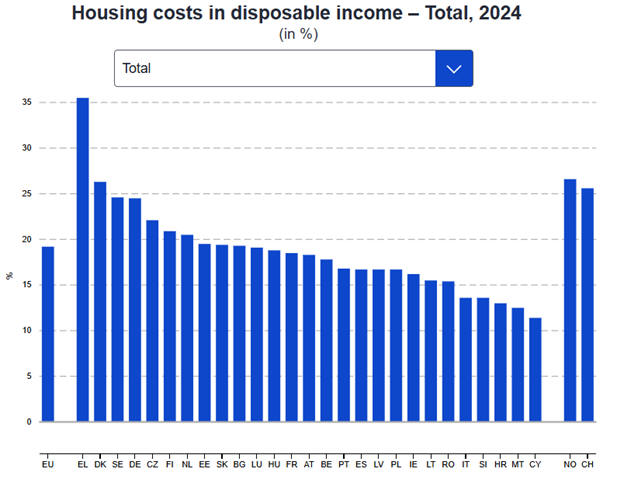

Η Ελλάδα

καταγράφει και πάλι τη χειρότερη επίδοση στην Ε.Ε. ως προς

το ποσοστό του εισοδήματος που κατευθύνεται στη στέγαση. Το

2024, τα ελληνικά νοικοκυριά διέθεσαν το 35,5% του

διαθέσιμου εισοδήματός τους για ανάγκες σχετικές με τη

διαμονή τους – σχεδόν διπλάσιο ποσοστό από τον ευρωπαϊκό

μέσο όρο, που βρίσκεται στο 19,2%. Παρότι το ποσοστό απέχει

από το ιστορικό υψηλό του 2014 (42,5%), έχει ξαναπάρει

ανοδική πορεία την τελευταία διετία, επιβεβαιώνοντας ότι οι

τιμές στέγασης αυξάνονται ταχύτερα από τους μισθούς. Στη

δεύτερη θέση βρίσκεται η Δανία με 26,3%, πολύ χαμηλότερα από

την Ελλάδα.

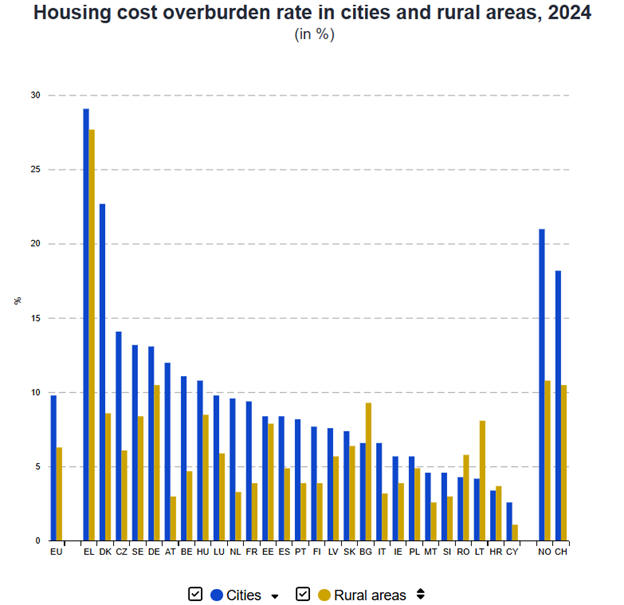

Ακόμη πιο έντονη είναι η πίεση στις πόλεις. Το 29% των

κατοίκων αστικών περιοχών στην Ελλάδα δαπανά πάνω από το 40%

του εισοδήματός του για στέγη, ποσοστό που αποτελεί το

υψηλότερο στην Ε.Ε., ενώ ο μέσος όρος του ευρωπαϊκού συνόλου

δεν ξεπερνά το 10%. Η Δανία ακολουθεί ξανά με 22,7%, αλλά με

αρκετή απόσταση.

Το πρόβλημα

αποτυπώνεται και στις ληξιπρόθεσμες οφειλές. Στη χώρα μας,

το 43% των πολιτών δήλωσε ότι έχει καθυστερήσει πληρωμές

στεγαστικού δανείου, ενοικίου ή λογαριασμών – το μεγαλύτερο

ποσοστό στην Ε.Ε. Μάλιστα, το ποσοστό αυτό έχει αυξηθεί

εντυπωσιακά την τελευταία δεκαετία: από 30,9% το 2010 σε

42,8% το 2024. Αντίθετα, στην Ευρώπη, παρότι οι τιμές

κατοικίας έχουν αυξηθεί θεαματικά, οι εκκρεμείς οφειλές

μειώθηκαν από 12% σε 9% την ίδια περίοδο.

Σε αντίθεση με την

υπόλοιπη Ευρώπη, η Ελλάδα είναι η μόνη χώρα όπου τα ενοίκια

έχουν υποχωρήσει σε σχέση με το 2010 (πτώση 16%), ενώ στον

μέσο όρο της Ε.Ε. έχουν αυξηθεί κατά 25%. Αν και δεν

υπάρχουν συγκρίσιμα στοιχεία για τις τιμές πώλησης

κατοικιών, η Τράπεζα της Ελλάδος δείχνει ότι οι τιμές έχουν

επιστρέψει στα επίπεδα του 2010. Συνολικά, πάντως, σε

σύγκριση με άλλες ευρωπαϊκές αγορές ακινήτων, η Ελλάδα

εξακολουθεί να θεωρείται σχετικά «φθηνή», αν και η άνοδος

τιμών των τελευταίων ετών έχει αλλάξει τις ισορροπίες.

Σημαντικό επίσης είναι ότι η Ελλάδα κατέγραψε τον χαμηλότερο

πληθωρισμό στην Ε.Ε. για την περίοδο 2010-2024 (20% έναντι

39% στον μέσο όρο).

Όσον αφορά τις

συνθήκες διαβίωσης, η εικόνα παραμένει πιεστική. Το ποσοστό

ιδιοκατοίκησης βρίσκεται στο 69,7%, μειωμένο σε σχέση με

παλαιότερα χρόνια, με πάνω από το 30% του πληθυσμού να ζει

πλέον σε ενοικιαζόμενη κατοικία. Περίπου το 59% των Ελλήνων

διαμένει σε διαμερίσματα και το 40% σε μονοκατοικίες.

|

|

|

|

|

|

|

|

Μικρότερα σπίτια

Κάτι που μας έκανε

εντύπωση, αφού στο μυαλό μας το έχουμε ακριβώς αντίστροφα.

Τα ελληνικά σπίτια χαρακτηρίζονται από μικρότερη επιφάνεια

σε σχέση με τον ευρωπαϊκό μέσο όρο. Σε ένα τυπικό ελληνικό

νοικοκυριό 2,4 ατόμων αντιστοιχούν μόλις 1,3 δωμάτια ανά

κάτοικο – ένα από τα χαμηλότερα ποσοστά στην Ε.Ε.

Αντίστοιχα, το 27% του πληθυσμού ζει σε υπερπυκνοκατοικημένα

σπίτια, έναντι 16,9% στην Ε.Ε., και μόνο το 13% σε κατοικίες

με άφθονο χώρο, έναντι 33% στην Ευρώπη.

Στους δείκτες

ποιότητας περιλαμβάνεται και η δυνατότητα επαρκούς

θέρμανσης. Στην Ελλάδα, σχεδόν ένας στους πέντε (19%)

δηλώνει ότι δεν μπορεί να ζεστάνει επαρκώς το σπίτι του,

ποσοστό σχεδόν διπλάσιο από τον μέσο όρο της Ε.Ε. (9,2%).

|

|

|

|

|

|

|

|

|

Κατά κεφαλή ΑΕΠ

Η Ελλάδα βρίσκεται

ανάμεσα στις μόλις δύο χώρες της Ευρωπαϊκής Ένωσης που

κατέγραψαν μείωση του πραγματικού κατά κεφαλήν εισοδήματος

των νοικοκυριών την περίοδο 2004-2024 – η δεύτερη είναι η

Ιταλία – την ώρα που ο μέσος όρος στην ΕΕ κατέγραψε άνοδο

22%.

Σε αυτό το

εικοσαετές διάστημα, το πραγματικό κατά κεφαλήν εισόδημα των

ελληνικών νοικοκυριών μειώθηκε κατά 5%, με την Ιταλία να

ακολουθεί με πτώση 4%, αποτελώντας τις μοναδικές χώρες με

αρνητικές μεταβολές. Επιπλέον, σύμφωνα με τα στοιχεία της

Eurostat, η Ελλάδα εμφανίζει σταθερά τις χειρότερες

επιδόσεις από το 2012 και μετά, παραμένοντας κάτω από το

επίπεδο βάσης του 2010 (δείκτης 100). Οι σχετικοί δείκτες

κυμάνθηκαν από 78,41 το 2012 – όταν δέκα χώρες βρίσκονταν

κάτω από το 100 – έως 96,21 το 2024, χρονιά κατά την οποία η

Ελλάδα ήταν το μοναδικό κράτος μέλος με αποτέλεσμα

χαμηλότερο του 100.

Η Ελλάδα

παρουσιάζει σταθερά τις χαμηλότερες επιδόσεις από το 2012

Στον αντίποδα, η

Ρουμανία κατέγραψε τη μεγαλύτερη άνοδο του πραγματικού κατά

κεφαλήν εισοδήματος νοικοκυριών στην ΕΕ από το 2004 έως το

2024, με αύξηση 134%. Ακολούθησαν η Λιθουανία με 95%, η

Πολωνία με 91% και η Μάλτα με 90%.

Οι μικρότερες

αυξήσεις καταγράφηκαν στην Ισπανία (11%), στην Αυστρία

(14%), στο Βέλγιο (15%) και στο Λουξεμβούργο (17%).

Ανάκαμψη το 2021

για το κατά κεφαλήν εισόδημα στην ΕΕ

Το κατά κεφαλήν

εισόδημα στην Ευρωπαϊκή Ένωση αυξήθηκε σταθερά από το 2004

έως το 2008, παρέμεινε στάσιμο μεταξύ 2008 και 2011 εξαιτίας

της παγκόσμιας χρηματοπιστωτικής κρίσης, και στη συνέχεια

μειώθηκε το 2012 και το 2013. Μετά από αυτά τα δύο έτη

υποχώρησης, η ανοδική πορεία αποκαταστάθηκε μέχρι το 2020,

όταν σημειώθηκε νέα μείωση λόγω της πανδημίας COVID-19.

Το 2021

καταγράφηκε ανάκαμψη, ενώ το 2022 και το 2023 η αύξηση ήταν

πιο ήπια. Τα πρώτα διαθέσιμα δεδομένα για το 2024 δείχνουν

ότι ο ρυθμός ανόδου επιταχύνεται.

|

|

|

|

|

|

|

|

Ασφαλιστικό

Η Ελλάδα

συγκαταλέγεται στις χώρες του ΟΟΣΑ που θα αντιμετωπίσουν τη

μεγαλύτερη επιδείνωση των δημογραφικών δεικτών και τη

μεγαλύτερη μείωση του ενεργού πληθυσμού τις επόμενες

δεκαετίες, σύμφωνα με τη νέα έκθεση του Οργανισμού για τα

συνταξιοδοτικά συστήματα (Pensions at a Glance 2025).

Στην ανάλυση

υπογραμμίζεται ότι ο συνδυασμός χαμηλής γεννητικότητας και

συνεχούς αύξησης του προσδόκιμου ζωής εντείνει τις πιέσεις

στα δημόσια οικονομικά και ειδικότερα στα συνταξιοδοτικά

ταμεία, σε μια περίοδο όπου τα περισσότερα κράτη λειτουργούν

ήδη με υψηλό χρέος και αυξανόμενες ανάγκες δαπανών.

Για την Ελλάδα, η

αναλογία ατόμων άνω των 65 ετών προς τον πληθυσμό ηλικίας

20–64 εκτιμάται ότι θα αυξηθεί πάνω από 25 ποσοστιαίες

μονάδες έως το 2050 — τάση που παρατηρείται επίσης σε

Ιταλία, Ισπανία, Πολωνία και Σλοβακία. Η Νότια Κορέα

αποτελεί την πιο ακραία περίπτωση, με την αντίστοιχη αύξηση

να προσεγγίζει τις 50 μονάδες.

Γενικότερα, στο

σύνολο του ΟΟΣΑ προβλέπεται ότι το 2050 θα αντιστοιχούν 52

ηλικιωμένοι (65+) για κάθε 100 άτομα παραγωγικής ηλικίας,

έναντι 33 σήμερα και μόλις 22 το 2000.

Όσον αφορά τον

πληθυσμό εργασιακής ηλικίας, η Ελλάδα αναμένεται να χάσει

περίπου το 30% του δυναμικού της έως το 2065 — εξέλιξη που

την τοποθετεί στην ίδια κατηγορία με Ιαπωνία, Κορέα,

Λιθουανία, Ιταλία, Λετονία, Ισπανία, Πολωνία, Εσθονία και

Σλοβακία.

Μεταβολές στα όρια

συνταξιοδότησης

Η έκθεση προβλέπει

ότι τα νόμιμα όρια για πλήρη συνταξιοδότηση θα αυξηθούν

σταδιακά στις χώρες του ΟΟΣΑ. Όσοι συνταξιοδοτήθηκαν το 2024

βγήκαν κατά μέσο όρο στα 64,7 έτη (άνδρες) και 63,9 έτη

(γυναίκες). Για τους σημερινούς νέους εργαζομένους, οι

αντίστοιχες ηλικίες αναμένεται να διαμορφωθούν κοντά στα

66,4 και 65,9 έτη.

Οι μελλοντικές

ηλικίες εξόδου θα κυμαίνονται από τα 62 έτη (Κολομβία,

Λουξεμβούργο, Σλοβενία) έως τα 70 ή και παραπάνω σε Δανία,

Σουηδία, Ολλανδία, Εσθονία και Ιταλία.

Για την Ελλάδα, το

κανονικό όριο προβλέπεται ότι θα διαμορφωθεί στα 66 έτη —

ελαφρώς χαμηλότερα από τον μέσο όρο του ΟΟΣΑ. Η δυνατότητα

πρόωρης εξόδου χωρίς περικοπές μετά από 40 έτη εργασίας

αποτελεί την αιτία για το ότι το σημερινό ελάχιστο όριο (62

έτη) θα αυξηθεί σταδιακά.

|

|

|

|

|

|

|

|

|

|

Ποσοστά αναπλήρωσης και διαφορές φύλου

Ο ΟΟΣΑ εκτιμά ότι

ένας εργαζόμενος πλήρους καριέρας με μέσο μισθό θα

εξασφαλίσει καθαρή σύνταξη ίση με το 63% του καθαρού

εισοδήματός του. Σε χώρες όπως η Λιθουανία, η Κορέα, η

Ιρλανδία και η Εσθονία τα ποσοστά αναπλήρωσης υποχωρούν κάτω

από το 40%.

Παράλληλα, οι

γυναίκες εξακολουθούν να λαμβάνουν χαμηλότερες συντάξεις: η

μέση διαφορά με τους άνδρες φθάνει το 23%, παρότι έχει

περιοριστεί από το 28% του 2007. Ο ΟΟΣΑ επισημαίνει ότι

απαιτείται συνολική στρατηγική, με παρεμβάσεις στην αγορά

εργασίας, την οικογενειακή πολιτική και το ασφαλιστικό, ώστε

να περιοριστεί αυτό το χάσμα.

Οι προτεραιότητες

περιλαμβάνουν:

πιο προσιτές

υπηρεσίες παιδικής φροντίδας,

φορολογικές και

κοινωνικές πολιτικές χωρίς αντικίνητρα για εργασία,

ενθάρρυνση

συμμετοχής γυναικών σε τεχνικά και υψηλής ζήτησης

επαγγέλματα,

ισότητα ευκαιριών

σε θέσεις ευθύνης.

ΟΟΣΑ: «Πρέπει να

παρατείνουμε τον εργασιακό βίο»

Ο Γενικός

Γραμματέας του ΟΟΣΑ, Ματίας Κόρμαν, τόνισε ότι η γήρανση

αποτελεί μία από τις σημαντικότερες διαρθρωτικές προκλήσεις

για τις προηγμένες οικονομίες, με ευρείες επιπτώσεις στην

ανάπτυξη, τα δημόσια οικονομικά και την κοινωνική συνοχή.

Όπως ανέφερε, ο

ενεργός πληθυσμός στις χώρες του ΟΟΣΑ αναμένεται να μειωθεί

κατά περίπου 13% μέσα στα επόμενα 40 χρόνια, ενώ το κατά

κεφαλήν ΑΕΠ μπορεί να υποχωρήσει κατά 14% ως το 2060. Η

εξέλιξη αυτή θα περιορίσει τα φορολογικά έσοδα την ώρα που

οι δαπάνες που σχετίζονται με τη γήρανση θα αυξάνονται.

Ο Κόρμαν

υπογράμμισε ότι, καθώς οι άνθρωποι ζουν περισσότερα χρόνια

και με καλύτερη υγεία, οι χώρες θα πρέπει να ενθαρρύνουν την

παράταση του εργασιακού βίου και να αυξήσουν τις πραγματικές

ηλικίες συνταξιοδότησης, ώστε να εξασφαλιστεί η βιωσιμότητα

των συστημάτων, η οικονομική ασφάλεια των πολιτών και η

διατήρηση ισχυρής ανάπτυξης.

|

|

|

|

|

|