| |

|

00:01 - 10/05/24 |

|

|

|

|

|

Ελληνική

Οικονομία - Ανάπτυξη

Εικόνα προσγείωσης σε

χαμηλότερα από τα προβλεπόμενα μέχρι πρότινος επίπεδα

ανάπτυξης εκπέμπουν όλα τα στοιχεία που δημοσιεύθηκαν το

τελευταίο διάστημα: στο 2,5% κατέβασε τον πήχυ για το 2024 η

κυβέρνηση στο Πρόγραμμα Σταθερότητας (από 2,9% στον

προϋπολογισμό) και στο 2% την τοποθέτησε ο ΟΟΣΑ τη Μ. Πέμπτη

και το ΔΝΤ στα μέσα Απριλίου.

Όπως ανέφερε η Καθημερινή σε

ρεπορτάζ της, η στασιμότητα της ευρωπαϊκής οικονομίας το β΄

εξάμηνο του 2023 και οι αναθεωρημένες προς τα κάτω

προβλέψεις για το 2024 δικαιολογούν μια επιδείνωση και για

την Ελλάδα (αν και τα στοιχεία του α΄ τριμήνου 2024 για την

Ε.Ε. ήταν ενθαρρυντικά), ενώ και η διατήρηση των υψηλών

επιτοκίων έπαιξε τον ρόλο της, ιδίως ως προς τις προσδοκίες

για επενδύσεις, σύμφωνα με στελέχη του οικονομικού

επιτελείου.

Ωστόσο, πληθαίνουν τελευταίως

οι επισημάνσεις ότι η ελληνική οικονομία αντιμετωπίζει

σοβαρές προκλήσεις σε σχέση με την παραγωγικότητά της.

Εξάλλου, σύμφωνα με στοιχεία

που δημοσιεύονται στο τελευταίο ενημερωτικό σημείωμα της

Τράπεζας της Ελλάδος για την ελληνική οικονομία, η

ανταγωνιστικότητα του κόστους εργασίας βελτιώθηκε το

2021-22, χάρη στην αύξηση της παραγωγικότητας της Ελλάδας,

συγκριτικά με τους εταίρους της, αλλά η τάση αυτή ανακόπηκε

το 2023 και εφεξής, καθώς ενώ οι μισθοί αυξήθηκαν, η

παραγωγικότητα ήταν χαμηλότερη. Η ανταγωνιστικότητα τιμών

επίσης βελτιώθηκε το 2021-2022, αλλά επιδεινώθηκε από το β΄

τρίμηνο του 2023. Σε ό,τι αφορά, άλλωστε, τη διαρθρωτική

ανταγωνιστικότητα, είναι γενικά χαμηλά, παρότι στην

τελευταία αξιολόγηση του Επιχειρηματικού Περιβάλλοντος του

Economist Intelligence Unit είχε τη μεγαλύτερη βελτίωση (για

να καταλάβει την 34η θέση μεταξύ 82 χωρών). Στον δείκτη

World Competitiveness του IMD καταλαμβάνει τη 49η θέση,

μεταξύ 64 χωρών, σε αυτόν της Διακυβέρνησης της Παγκόσμιας

Τράπεζας την 80ή μεταξύ 212 χωρών.

Σύμφωνα και με το ΚΕΠΕ, η

παραγωγικότητα της εργασίας βρίσκεται στο 55% του μέσου όρου

της Ευρωζώνης.

Ενα πλέγμα αδυναμιών, που

συναποτελούν το στρεβλό παραγωγικό πρότυπο, βρίσκεται πίσω

απ’ όλα αυτά.

Σύμφωνα με υψηλόβαθμο

οικονομικό παράγοντα, η μεγάλη συμμετοχή της ιδιωτικής

κατανάλωσης στο ΑΕΠ (70%) είναι η άλλη όψη της φοροδιαφυγής,

αφού οι φοροδιαφεύγοντες καταναλώνουν. Αυτό με τη σειρά του

οδηγεί στην αρνητική αποταμίευση, λέει ο ίδιος, κάτι που

έχει αναδειχθεί τελευταίως ως σημαντικός ανασταλτικός

παράγοντας των επενδυτικών προοπτικών της χώρας. Να γιατί το

έλλειμμα του ισοζυγίου τρεχουσών είναι μεγάλο, σημειώνει.

Ο ΟΟΣΑ προτείνει

μεταρρυθμίσεις – κάτι που ακούει ευχάριστα και η κυβέρνηση,

αφού οι μεταρρυθμίσεις είναι βασικό χαρακτηριστικό του

προφίλ της, αλλά στην πράξη προφανώς υπάρχουν καθυστερήσεις,

αν όχι στασιμότητα.

Το νέο δημοσιονομικό –

διαρθρωτικό πρόγραμμα, τετραετούς διάρκειας, που θα

καταθέσει η χώρα στις Βρυξέλλες το φθινόπωρο, στο πλαίσιο

των νέων δημοσιονομικών κανόνων, θα έχει ίσως θετική

συνεισφορά στην κατεύθυνση των μεταρρυθμίσεων, αφού αυτές θα

συνεκτιμώνται στο αναπτυξιακό και δημοσιονομικό αποτέλεσμα.

Εξ ου και θα ονομάζεται δημοσιονομικό – διαρθρωτικό

πρόγραμμα και όχι απλώς Πρόγραμμα Σταθερότητας, όπως ήταν

έως τώρα.

Το νέο πρόγραμμα πρέπει να

οδηγεί στο τέλος της τετραετίας σε μείωση του δημοσίου

χρέους, κάτι που προϋποθέτει διατήρηση ικανοποιητικού ρυθμού

ανάπτυξης και συγκράτηση των δαπανών του κράτους –των

καθαρών πρωτογενών δαπανών– που θα αποτελούν στο εξής το

κριτήριο.

Η Επιτροπή θα καθορίσει τον

Ιούνιο τα όρια αύξησης των καθαρών πρωτογενών δαπανών για

κάθε κράτος-μέλος στην τετραετία. Λογικά, η Ελλάδα δεν

πρέπει να έχει πρόβλημα με αυτά – φέτος δείχνει να βαδίζει

σε μια αύξηση 2,1%, ενώ η Επιτροπή τής είχε επιτρέψει να

φτάσει μέχρι το 2,6%. Μάλιστα, σύμφωνα με πηγές, αν αυτό

επαναληφθεί τα επόμενα χρόνια, θα έχει περιθώριο για κάποιες

έκτακτες παροχές, στη συνέχεια, αν και η συνετή επιλογή θα

ήταν εξόφληση χρέους αντί για παροχές.

Με δεδομένες, όμως, τις

διαρθρωτικές αδυναμίες της χώρας, εκτός από τη δημοσιονομική

πειθαρχία, ενδιαφέρον θα έχει η μεταρρυθμιστική πειθαρχία

που θα της επιβάλει το νέο σύμφωνο. Αυτό θα είναι κάτι

καινούργιο για τη χώρα. |

|

|

|

|

|

|

|

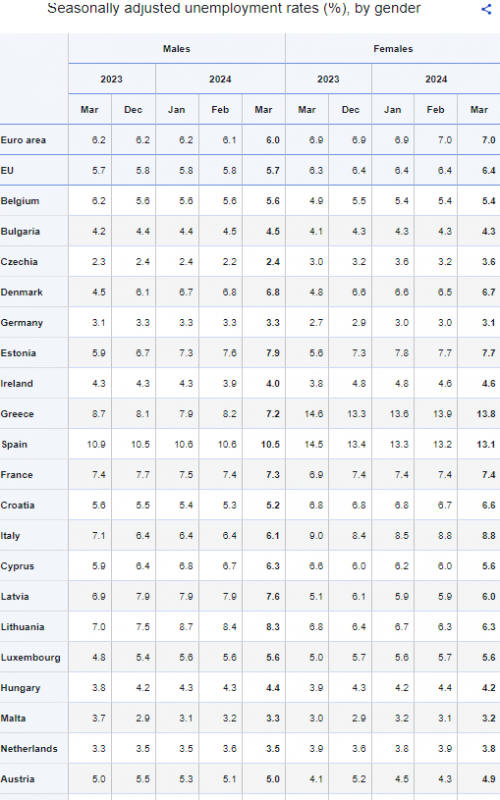

Ανεργία

Με βάση τα τελευταία στοιχεία,

αξίζει να δούμε και μερικά ενδιαφέροντα στατιστικά αναφορικά

με τα ποιοτικά χαρακτηριστικά της ανεργίας στη χώρα μας,

ανάμεσα σε άλλα και μεταξύ των φύλων.

Στο 6,5% παρέμεινε το ποσοστό

ανεργίας στην Ευρωζώνη τον Μάρτιο, όσο ήταν και τον

Φεβρουάριο, ενώ τον Μάρτιο του 2023 ήταν ελαφρά υψηλότερο

(6,6%), σύμφωνα με στοιχεία της Eurostat.

Στην Ελλάδα, η

ανεργία μειώθηκε στο 10,2% από 10,8% τον Φεβρουάριο και

11,4% πέρυσι τον Μάρτιο, αλλά ήταν το δεύτερο

υψηλότερο στην Ευρωζώνη μετά από της Ισπανίας (11,7%), με

όλες τις άλλες χώρες να έχουν μονοψήφια ποσοστά.

Διπλάσια η ανεργία των

γυναικών

Η εικόνα αυτή προκύπτει κυρίως

επειδή η ανεργία μεταξύ των

γυναικών στην Ελλάδα είναι σχεδόν διπλάσια σε σχέση με των

ανδρών, των οποίων το σχετικό ποσοστό είναι

σημαντικά χαμηλότερο από το συνολικό και κοντά στον μέσο όρο

της Ευρωζώνης.

Συγκεκριμένα, τον

Μάρτιο ανερχόταν στο 7,2% έναντι 6% στην Ευρωζώνη και

ήταν χαμηλότερο από αρκετές χώρες της Ευρωζώνης - την

Ισπανία που είχε το υψηλότερο (10,5%), τη Φινλανδία (8,7%),

τη Λιθουανία (8,3%), την Εσθονία (7,9%) και τη Λετονία

(7,6%).

Στις γυναίκες, το

ποσοστό στην Ελλάδα ήταν 13,8% τον Μάρτιο και είχε

μειωθεί λιγότερο από των ανδρών (ήταν 13,9% τον Φεβρουάριο

και 14,6% τον Μάρτιο του 2023), ενώ ήταν

το υψηλότερο στην Ευρωζώνη, πάνω και από την

Ισπανία όπου διαμορφώθηκε στο 13,1%.

Στην Ευρωζώνη, το ποσοστό

ανεργίας των γυναικών ήταν 7%, δηλαδή δεν είχε σημαντική

διαφορά σε σχέση με των ανδρών, και μάλιστα είχε αυξηθεί

ελαφρά από πέρυσι τον Μάρτιο που ήταν στο 6,9%.

Στο 21,1% η ανεργία των νέων

έως 25 ετών

Στους νέους ηλικίας κάτω των

25 ετών, η ανεργία μειώθηκε στην Ελλάδα κατά 3,7 ποσοστιαίες

μονάδες μέσα σε ένα χρόνο - στο 21,1% από 24,8 τον Μάρτιο

του 2023 - αλλά ήταν η δεύτερη υψηλότερη στην Ευρωζώνη, όπου

κατά μέσο όρο ανερχόταν στο 14,1%. |

|

|

|

|

|

|

|

Αγορά

ακινήτων

Στα της αγοράς ακινήτων τώρα.

Ενδιαφέρον ήτανε το δημοσίευμα του Money Review, αν και την

προσωπική μας άποψη για την πορεία των τιμών την έχουμε πει.

Πως δεν περιμένουμε ιδιαίτερη πτώση στις τιμές, παρά μόνο

μια μικρή στα Νότια Προάστεια που πραγματικά οι τιμές έχουνε

εκτοξευτεί. Στο υπόλοιπο λεκανοπέδιο της Αττικής βλέπουμε

μια σταθεροποίηση των τιμών κοντά στα τρέχοντα επίπεδα για

τα επόμενα χρόνια, κάτι το οποίο σημαίνει, λαμβάνοντας τον

πληθωρισμό, μια έμμεση μείωση, αυτή του ρυθμού του

πληθωρισμού….

Όπως τώρα αναφέρονταν στο

δημοσίευμα, πιθανή θεωρούν οι επαγγελματίες της αγοράς

ακινήτων μια ήπια διόρθωση των τιμών των κατοικιών τους

επόμενους μήνες, εφόσον διατηρηθεί το υφιστάμενο οικονομικό

κλίμα. Ως βασικότερους λόγους για μια τέτοια εξέλιξη

προτάσσουν τη σταδιακή μείωση των άμεσων ξένων επενδύσεων

στην αγορά κατοικίας, που αναμένεται να αρχίσει να κάνει την

εμφάνισή της από το δεύτερο εξάμηνο του 2024 και μετά, αλλά

και το υψηλό «κατώφλι» της πρόσβασης σε τραπεζικό δανεισμό

για τη συντριπτική πλειονότητα των υποψήφιων εγχώριων

αγοραστών.

Αναμένεται, δηλαδή, μια

υστέρηση της ζήτησης όχι γιατί έχει μειωθεί το αγοραστικό

ενδιαφέρον, ιδίως των Ελλήνων, αλλά γιατί οι τιμές έχουν

αυξηθεί πλέον σε τέτοιο επίπεδο, ώστε να καθίστανται

απρόσιτα τα περισσότερα από τα διαθέσιμα προς πώληση

ακίνητα. Οπως αναφέρει ο κ. Μπάμπης Χαραλαμπόπουλος,

επίτιμος πρόεδρος του Ελληνικού Ινστιτούτου Εκτιμητικής και

επίτιμος σύμβουλος της Solum Property Solutions, «τόσο με

βάση τον δείκτη τιμών προς διαθέσιμο εισόδημα, όσο και με

τον δείκτη τιμών προς ενοίκια, παρατηρείται υπερτίμηση. Σε

πρόσφατη έκθεσή του το ΔΝΤ ανέφερε ότι με βάση τον δείκτη

των τιμών προς το εισόδημα οι κατοικίες είναι υπερτιμημένες

κατά 6%, ενώ με βάση τον αντίστοιχο δείκτη προς τα ενοίκια η

απόκλιση αγγίζει το 29%. Κατά μέσον όρο φαίνεται πως η

υπερτίμηση αγγίζει το 8%». Υπενθυμίζεται ότι σε ανάλυσή της

η Τράπεζα Πειραιώς ανέφερε ότι οι τιμές των κατοικιών

εμφανίζονται υπερτιμημένες κατά 14%.

Με βάση τους δείκτες της

Τράπεζας της Ελλάδος (ΤτΕ), οι τιμές πώλησης κατοικιών στην

Αττική έχουν σημειώσει συνολική αύξηση κατά 80,2% από το

πρώτο τρίμηνο του 2017 μέχρι και το τέταρτο τρίμηνο του

2023. Ουσιαστικά, οι τιμές έχουν ολοκληρώσει την ανάκαμψή

τους, καθώς βρίσκονται πλέον στο προηγούμενο υψηλό της

αγοράς, που είχε σημειωθεί το 2008, λίγο πριν από το

ξέσπασμα της οικονομικής κρίσης. Ωστόσο, σε αντίθεση με

εκείνη την περίοδο, σήμερα οι αυξήσεις αυτές έχουν

τροφοδοτηθεί με βασικούς «μοχλούς» τους ξένους επενδυτές,

αλλά και τα μετρητά και τις αποταμιεύσεις των εγχώριων

αγοραστών, καθώς το μεγαλύτερο ποσοστό των αγορών έχει

χρηματοδοτηθεί χωρίς την πρόσβαση σε τραπεζικό δανεισμό.

Οσο όμως οι τιμές αυξάνονται,

ή διατηρούνται στο υφιστάμενο επίπεδό τους, τόσο δυσκολότερη

καθίσταται η απόκτηση κατοικίας χωρίς την προσφυγή σε

τραπεζικό δανεισμό, ιδίως για τη μεγάλη μάζα των αγοραστών

που ενδιαφέρονται για ακίνητα κόστους 200.000-250.000 ευρώ.

Ως εκ τούτου, το γεγονός ότι

τα πιστοληπτικά κριτήρια παραμένουν αυστηρά, ενώ και τα

επιτόκια έχουν αυξηθεί σημαντικά κατά τη διάρκεια του

τελευταίου έτους, αναμένεται να έχει αρνητική επίδραση στη

ζήτηση, περιορίζοντας τη «δεξαμενή» των πιθανών αγοραστών

τους επόμενους μήνες. Σύμφωνα μάλιστα με τον κ. Ηλία

Παπαγεωργιάδη, επικεφαλής του ομίλου MORE Group, «ο αριθμός

των φυσικών προσώπων που είναι αξιόχρεοι μάλλον ανέρχεται σε

κάποιες εκατοντάδες χιλιάδες και οι περισσότεροι εξ αυτών

δεν έχουν λόγο να ζητήσουν δάνειο. Παράλληλα, τα επιτόκια

είναι υψηλά, για όποιον καταφέρει να γίνει δεκτός για

χρηματοδότηση». Στο πλαίσιο αυτό, ο κ. Παπαγεωργιάδης

τονίζει ότι από τις αρχές του έτους η ζήτηση έχει υποχωρήσει

τόσο λόγω των υψηλών τιμών των ακινήτων όσο και λόγω της

«αμυντικής» στάσης των τραπεζών. Οπως εξηγεί χαρακτηριστικά,

«είναι αλλιώς να βρει κανείς τα κεφάλαια για να καλύψει την

ίδια συμμετοχή του και να αγοράσει ακίνητο αξίας 250.000 με

δάνειο κι αλλιώς όταν η τιμή του ακινήτου έχει φτάσει στις

320.000-350.000 ευρώ, την ώρα που και οι τράπεζες

εμφανίζονται μαζεμένες».

Αυτό που παρατηρείται πλέον

είναι η απροθυμία των αγοραστών να ακολουθήσουν τον πολύ

υψηλό ρυθμό αυξήσεων των τιμών, κάτι που πλέον ισχύει όχι

μόνο για τα παλαιότερα ακίνητα αλλά και για τα νεόδμητα.

Χωρίς να υπάρχει, δε, ένα πρόγραμμα ανάλογο εκείνου που

«έτρεξε» κατά το περυσινό δεύτερο εξάμηνο («Σπίτι μου»),

είναι εμφανές πλέον ότι η συντριπτική πλειονότητα των

αγοραστών, δηλαδή όσοι κινούνται για την αγορά ακινήτων έως

350.000 ευρώ, είναι αισθητά πιο συγκρατημένη από τις αρχές

του 2024. «Είναι πολλά τα παραδείγματα ανθρώπων που

κυκλοφορούν επί εβδομάδες σε μια περιοχή, βλέπουν ό,τι

υπάρχει διαθέσιμο, αλλά προχωρούν σε αγορά μόνον όταν η τιμή

συμβαδίζει με την υπόλοιπη αγορά», τονίζει ο κ.

Παπαγεωργιάδης θέλοντας με αυτόν τον τρόπο να καταδείξει ότι

όσοι πωλητές, ιδιώτες ή κατασκευαστές επιχειρούν να αυξήσουν

απότομα τις τιμές τους, δεν συναντούν «πρόθυμους» αγοραστές,

όπως συνέβαινε μέχρι πρότινος.

Αξίζει να σημειωθεί ότι το

πρόγραμμα «Σπίτι μου» «διέσωσε» και την πιστωτική επέκταση

στην αγορά της στεγαστικής πίστης. Με βάση την πρόσφατη

έκθεση χρηματοπιστωτικής σταθερότητας, που δημοσίευσε η

Τράπεζα της Ελλάδος, οι εκταμιεύσεις στεγαστικών δανείων

μειώθηκαν κατά 9,5% το 2023, σε 1 δισ. ευρώ, ενώ υπεγράφησαν

14.621 νέες δανειακές συμβάσεις, μέσης αξίας δανείου 68.700

ευρώ, από 78.800 ευρώ το 2022. Κατά μέσον όρο το ποσοστό

χρηματοδότησης επί της αξίας του ακινήτου διαμορφώθηκε σε

62%, κάτι που σημαίνει ότι τα ακίνητα τα οποία αποκτήθηκαν

με δανεισμό ήταν μέσης αξίας 111.300 ευρώ. Μέχρι τις αρχές

Απριλίου χάρη στο πρόγραμμα «Σπίτι μου» είχαν εκταμιευθεί

5.228 δάνεια (επί συνόλου 9.909 αιτήσεων), ενώ το μέσο ποσό

δανείου ήταν 100.147 ευρώ και η μέση αξία των ακινήτων που

αγοράστηκαν ήταν 135.523 ευρώ.

Καταλύτης εξελίξεων η νέα

«χρυσή βίζα»

Μία ακόμη σημαντική παράμετρος

που εκτιμάται ότι «θα βάλει φρένο» σε νέες αυξήσεις των

τιμών πώλησης, και πιθανώς να οδηγήσει ακόμη και σε

διορθώσεις, είναι η αναμενόμενη μείωση της ζήτησης από το

εξωτερικό, λόγω των πρόσφατων αλλαγών που καταγράφηκαν στο

πρόγραμμα «χρυσή βίζα» και της αύξησης του κόστους

λειτουργίας καταλυμάτων βραχυχρόνιας μίσθωσης. Το 2023 οι

εισροές κεφαλαίων από το εξωτερικό ανήλθαν σε 2,13 δισ.

ευρώ, αποτελώντας νέο ιστορικό υψηλό.

Το μεγαλύτερο ποσοστό των

ξένων κεφαλαίων που επενδύθηκαν στην αγορά ακινήτων το 2023

αποδίδεται στους επενδυτές τρίτων χωρών, μέσω του

προγράμματος «χρυσή βίζα». Καταλυτικό ρόλο διαδραμάτισαν οι

αλλαγές που ανακοινώθηκαν στις αρχές του 2023 και προκάλεσαν

«φρενίτιδα» αγοραπωλησιών, καθώς οι ενδιαφερόμενοι θέλησαν

να εξασφαλίσουν ακίνητα με το χαμηλό όριο των 250.000 ευρώ,

προτού αυτό διπλασιαστεί σε 500.000 ευρώ στο κέντρο της

Αθήνας, τα βόρεια και τα νότια προάστια.

Κάτι ανάλογο αναμένεται να

συμβεί και φέτος, μετά τις νέες αλλαγές που ανακοινώθηκαν.

Συγκεκριμένα, το όριο επένδυσης στο σύνολο της Αττικής, της

Θεσσαλονίκης και των νησιών με πληθυσμό άνω των 3.100

κατοίκων θα αυξηθεί σε 800.000 ευρώ (και σε 400.000 στην

υπόλοιπη Ελλάδα, έναντι 250.000 ευρώ σήμερα) από τις αρχές

Σεπτεμβρίου και μετά, ενώ παράλληλα οι ενδιαφερόμενοι θα

πρέπει να κινούνται αποκλειστικά σε ακίνητα ελάχιστης

επιφάνειας 120 τ.μ. Επίσης απαγορεύεται η αξιοποίηση των

ακινήτων που θα αποκτηθούν μέσω των ψηφιακών πλατφορμών

βραχυχρόνιας μίσθωσης.

Ετσι «κλείνει» ουσιαστικά το

«παράθυρο» που θα έχουν οι ενδιαφερόμενοι επενδυτές, κάτι

που θα πυροδοτήσει νέο κύκλο αγορών με τη διαδικασία του…

κατεπείγοντος. Είναι λοιπόν πιθανό να σημειωθούν κάποιες

απότομες αυξήσεις τιμών σε ορισμένες περιοχές, ιδίως στην

Αττική. Ωστόσο, από το φθινόπωρο και μετά «θα ξημερώσει μια

νέα καθημερινότητα» για την αγορά κατοικίας, με δεδομένο ότι

θα εκλείψει ο μεγάλος όγκος των ενδιαφερόμενων επενδυτών. Η

διαφοροποίηση αυτή θα άρει τις υφιστάμενες στρεβλώσεις που

δημιούργησαν οι πρόσφατες αλλαγές και εκτιμάται ότι θα

επαναφέρει την ισορροπία στην αγορά.

Το κατά πόσον αυτό θα

μεταφραστεί και σε μείωση έστω των ζητούμενων τιμών πώλησης

είναι ένα ερώτημα, το οποίο πάντως θα απαντηθεί αρκετά

σύντομα. |

|

|

|

|

|

|

|

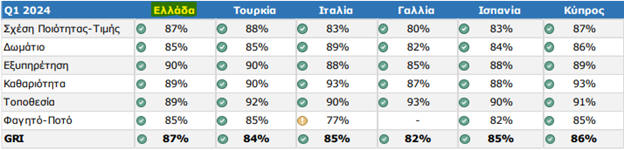

Θετική

εξέλιξη

Αν και συνήθως λέμε μπράβο,

επειδή υπάρχουνε φορές τον τελευταίο καιρό που έχουμε

εμφανιστεί κάπως προβληματισμένοι κυρίως με τις ανατιμήσεις

που καταγράφονται στις παρεχόμενες υπηρεσίες του ελληνικού

τουρισμού. Θετική εντύπωση μας έκαναν τα παρακάτω στοιχεία,

σύμφωνα με τα οποία, την κορυφαία θέση έναντι ανταγωνιστικών

προορισμών διατηρούν και το 2024 μέχρι στιγμής τα ελληνικά

ξενοδοχεία, με τους επισκέπτες να εντυπωσιάζονται κατά κύριο

λόγο από την εξυπηρέτηση.

Σύμφωνα με τα στοιχεία του

Ινστιτούτου Συνδέσμου Ελληνικών Τουριστικών Επιχειρήσεων

(ΙΝΣΕΤΕ), ο δείκτης ικανοποίησης από τα ξενοδοχεία (GRI) στη

χώρα ανέρχεται στο 87% το πρώτο τρίμηνο του έτους,

ξεπερνώντας την Κύπρο (86%)

την Ιταλία και την Ισπανία (85%),

την Τουρκία (84%)

και τη Γαλλία (82%).

Οι επιδόσεις των ελληνικών ξενοδοχείων τους πρώτους τρεις

μήνες παραμένουν στα ίδια επίπεδα με το 2023, παρότι ο

αριθμός των τουριστών έχει αυξηθεί σημαντικά σε σύγκριση με

πέρυσι.

Μεγαλύτερη ώθηση στη συνολική

βαθμολογία έδωσε η εξυπηρέτηση (90%),

η οποία ανέκαθεν θεωρείτο «ατού» της ελληνικής φιλοξενίας.

Σε αντίστοιχο επίπεδο βέβαια ανέρχεται και η αξιολόγηση της

φιλοξενίας στα τούρκικα ξενοδοχεία, ενώ ελαφρώς χαμηλότερα

(89%) διαμορφώθηκε στην Κύπρο.

Εξαιρετικές ήταν οι

αξιολογήσεις των ελληνικών ξενοδοχείων και στο κομμάτι της καθαριότητας (89%),

αν και έχουν κάποια απόσταση από τις επιδόσεις των

κυπριακών, των ιταλικών (αμφότερα 93%) και των τουρκικών

(90%). Επίσης, θετικά στη συνολική αξιολόγηση των

ξενοδοχείων συνέβαλε και η τοποθεσία, με

89%, η οποία όμως ήταν η χαμηλότερη επίδοση έναντι των

ανταγωνιστικών προορισμών.

Σε χαμηλότερα επίπεδα

διαμορφώθηκαν οι αξιολογήσεων των ελληνικών ξενοδοχείων σε

ό,τι αφορά τα δωμάτια (85%),

αλλά και τις κατηγορίες φαγητού-ποτού (85%)

και σχέσης ποιότητας-τιμής (87%).

Βέβαια, παρότι αποτελούν τρόπον τινά «βαρίδι» στη συνολική

αξιολόγηση των ελληνικών ξενοδοχείων, οι επιδόσεις των δύο

τελευταίων κατηγοριών είναι υψηλές σε σύγκριση με τον

ανταγωνισμό και μάλιστα ελαφρώς βελτιωμένες από την

αντίστοιχη περίοδο του 2023.

Αξίζει βέβαια να σημειωθεί πως

ανά κατηγορία αστέρων, τα πεντάστερα κρατούν όπως πάντοτε

την πρωτιά στην Ελλάδα, με συνολική βαθμολογία 90%. Τεσσάρων

και τριών αστέρων παίρνουν 88% το πρώτο τρίμηνο και τα

ξενοδοχεία ενός και δύο αστέρων έχουν 86%.

Οι περιοχές που υπεραποδίδουν

Σύμφωνα πάντοτε με τα στοιχεία

του ΙΝΣΕΤΕ, υψηλότερο GRI στην ηπειρωτική Ελλάδα κατοχυρώνει

το πρώτο τρίμηνο η Ήπειρος (91%),

συνεχίζοντας την πρωτιά από το 2023. Πολύ υψηλά

διαμορφώνεται και ο δείκτης ικανοποίησης από τα ξενοδοχεία

σε Δυτική Μακεδονία (90%)

και τη Θεσσαλία (89%),

ενώ χαμηλότερα στην κλίμακα βρίσκεται η Αττική (85%),

η οποία χάνει περισσότερο για άλλη μια χρονιά την κατηγορία

του value for money.

Αξίζει να σημειωθεί πως

συγκεκριμένα η Αθήνα με

δείκτη ικανοποίησης 85%, βρίσκεται σε καλό επίπεδο έναντι

των ξενοδοχείων σε ανταγωνιστικές πόλεις. Την περίοδο

Ιανουαρίου-Μαρτίου, τα σκήπτρα κρατά η Κωνσταντινούπολη (86%),

ενώ μαζί με την Αθήνα ακολουθεί και η Βαρκελώνη. Ελαφρώς

χαμηλότερα στο 84% βρίσκονται τα ξενοδοχεία της Θεσσαλονίκης, όπως

και της Μπολόνια και

της Ρώμης.

Κυριαρχούν οι Κυκλάδες

Πολύ υψηλή βαθμολογία

συγκεντρώνουν και τα ξενοδοχεία στα ελληνικά νησιά. Μεταξύ

των υπολοίπων, οι Κυκλάδες συγκεντρώνουν

τις υψηλότερες επιδόσεις (91%), χωρίς όμως να

συνυπολογίζεται η κατηγορία φαγητού-ποτού, που πέρυσι

αποτέλεσε «αγκάθι» για τον δείκτη ικανοποίησης.

Ακολουθεί η Κρήτη και

το Βόρειο Αιγαίο με

88%, με ισχυρότερο σημείο την εξυπηρέτηση, ενώ χαμηλότερα

βρίσκονται τα ξενοδοχεία σε Δωδεκάνησα και Ιόνιο (85%),

καθώς παίρνουν σχετικά χαμηλή αξιολόγηση στην κατηγορία

φαγητού-ποτού.

Τέλος, αξίζει να σημειωθεί

ότι Μύκονος και Σαντορίνη διατηρούν

τις κορυφαίες θέσεις έναντι premium προορισμών της Μεσογείου

(Ίμπιζα, Σαρδηνία, Σαιν Τροπέ) με βαθμολογία 92% και 89%

αντίστοιχα το πρώτο τρίμηνο του έτους, σύμφωνα με το ΙΝΣΕΤΕ.

Τα στοιχεία για το 2024 είναι ελλιπή, όμως ο δείκτης

ικανοποίησης από τα ξενοδοχεία των δύο νησιών πέρυσι είχε

διαμορφωθεί υψηλότερα από τους ανταγωνιστικούς προορισμούς. |

|

|

|

|

|

|

|

|

|

|

|

|

|