|

Ελληνική

Οικονομία

Τις

προηγούμενες ημέρες διαβάσαμε μια από τις πιο εύστοχες

εκθέσεις για την ελληνική οικονομία, εδώ και πολύ καιρό.

Επισημάνσεις που τα λένε όλα για τα όσα έχουνε συμβεί σε

αυτή τη χώρα τα τελευταία περίπου 15 χρόνια, σε μια κρίση

από τις μεγαλύτερες που έχει καταγραφεί ποτέ σε αναπτυγμένη

χώρα, εν καιρώ ειρήνης.

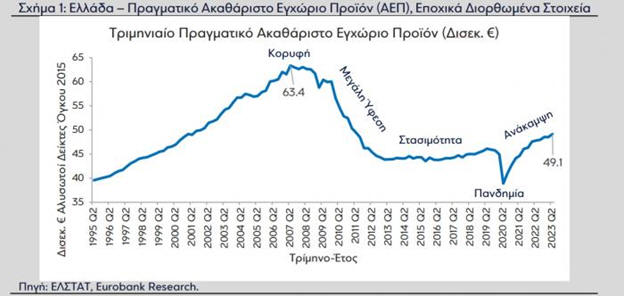

Είναι λοιπόν

χαρακτηριστικό πως πολλά χρόνια ακόμη θα χρειαστεί η Ελλάδα

για να επιστρέψει το πραγματικό ΑΕΠ στα επίπεδα όπου

βρισκόταν το 2007, δηλαδή πριν τη μεγάλη οικονομική κρίση.

Με την ανάπτυξη που προβλέπεται για το 2024, τον επόμενο

χρόνο το πραγματικό ΑΕΠ θα υπολείπεται κατά 15,6% σε σχέση

με το 2007, όπως τονίζει η Eurobank.

Οι αναλυτές

της τράπεζας εξετάζουν τις προϋποθέσεις οι οποίες θα πρέπει

να ισχύσουν προκειμένου η ελληνική οικονομία να επιστρέψει

στα επίπεδα που βρίσκονταν πριν από την κρίση χρέους, με

αφορμή και την κατάθεση του προσχεδίου

του προϋπολογισμού για το 2024.

Όπως

σημειώνει, εάν οι προβλέψεις για την ανάπτυξη που

περιλαμβάνονται στο προσχέδιο επαληθευθούν τότε

το πραγματικό ΑΕΠ στην Ελλάδα το 2024 θα υπολείπεται κατά

15,6% σε σχέση με τα προ κρίσης χρέους επίπεδα (2007). Για

να επιστρέψει η ελληνική οικονομία σε δέκα χρόνια από σήμερα

στα προ κρίσης χρέους επίπεδα πραγματικού ΑΕΠ, θα πρέπει να

μεγεθύνεται με έναν μέσο ετήσιο ρυθμό της τάξης του 2,2%.

Παράλληλα οι

αναλυτές της τράπεζας επισημαίνουν ότι τα τελευταία 16

χρόνια η ελληνική οικονομία διανύει έναν μεγάλο, τόσο σε

διάρκεια όσο και σε ένταση, οικονομικό κύκλο. Μετά την

κορύφωση της εγχώριας οικονομικής δραστηριότητας το 2007,

επίδοση που συνοδεύτηκε από υψηλά και παρατεταμένα

ελλείμματα στο δημοσιονομικό και το εξωτερικό ισοζύγιο,

ακολούθησε η μεγάλη προσαρμογή και ύφεση της 6τίας 2008 -

2013.

Στη

συνέχεια, η ελληνική οικονομία παγιδεύτηκε σε ένα μονοπάτι

στασιμότητας, από το οποίο άρχισε σταδιακά να εξέρχεται τη

διετία 2018-2019, επιτυγχάνοντας ωστόσο σχετικά χαμηλούς

ρυθμούς μεγέθυνσης. Το 2020 η διαταραχή της πανδημίας

προκάλεσε βαθιά ύφεση τόσο στην Ελλάδα όσο και στις

περισσότερες οικονομίες της Ευρωζώνης, ακολουθούμενη τη

διετία 2021-2022 από ισχυρή ανάκαμψη, με το σύνολο των

προαναφερθεισών οικονομιών, πλην της Ισπανίας, να

υπερκαλύπτει τις απώλειες της πανδημίας. Τέλος, το α’

εξάμηνο 2023 η ελληνική οικονομία συνέχισε να μεγεθύνεται

(2,4% YoY), υπεραποδίδοντας έναντι της Ευρωζώνης (0,8% ΥοΥ).

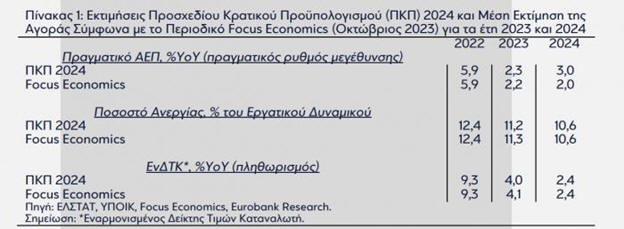

Στις 2

Οκτωβρίου 2023 κατατέθηκε στη διαρκή επιτροπή οικονομικών

υποθέσεων της βουλής το ΠΚΠ 2024. Το πραγματικό ΑΕΠ στην

Ελλάδα αναμένεται να αυξηθεί σε ετήσια βάση κατά 2,3% το

2023 και κατά 3,0% το 2024 (0,8% και 1,3% αντίστοιχα για την

Ευρωζώνη σύμφωνα με τις θερινές προβλέψεις της Ευρωπαϊκής

Επιτροπής). Η ανάπτυξη το 2023 προβλέπεται να στηριχτεί στην

ιδιωτική κατανάλωση και τις επενδύσεις παγίων, ενώ για το

2024, πέραν των δύο προαναφερθεισών συνιστωσών, σημαντικό

ρόλο αναμένεται να διαδραματίσουν και οι εξαγωγές αγαθών και

υπηρεσιών, υπεραντισταθμίζοντας την αντίστοιχη αύξηση των

εισαγωγών αγαθών και υπηρεσιών.

Στο μέτωπο

της ανεργίας προβλέπεται μείωση στο 11,2% (12,4% το 2022)

και στο 10,6% του εργατικού δυναμικού το 2023 και το 2024

αντίστοιχα, ενώ ο πληθωρισμός αναμένεται να αποκλιμακωθεί

στο 4,0% το 2023 (9,3% το 2022) και στο 2,4% το 2024. Στο

δημοσιονομικό πεδίο, το πρωτογενές ισοζύγιο (έσοδα μείον

δαπάνες εξαιρουμένων των τόκων) εκτιμάται να διαμορφωθεί σε

πλεόνασμα 1,1% και 2,1% του ΑΕΠ το 2023 και το 2024

αντίστοιχα (0,1% το 2022), με τον λόγο δημοσίου χρέους προς

ΑΕΠ να κινείται καθοδικά στο 159,3% και στο 152,2% το 2023

και το 2024 αντίστοιχα (171,4% το 2022). Τέλος οι εκτιμήσεις

2023-2024 για τον πραγματικόρυθμό μεγέθυνσης, το ποσοστό

ανεργίας και τον πληθωρισμό στο ΠΚΠ 2024 και το περιοδικό

Focus Economics που παρουσιάζει τον μέσο όρο των εκτιμήσεων

της αγοράς (consensus forecasts, Οκτ-23) είναι σχεδόν ίδιες

με εξαίρεση τον πραγματικό ρυθμό μεγέθυνσης του 2024. Η εν

λόγω απόκλιση προέρχεται από τους εκτιμώμενους υψηλότερους

ρυθμούς μεταβολής για τις επενδύσεις παγίων και τις εξαγωγές

αγαθών και υπηρεσιών που υιοθετούνται στο ΠΚΠ 2024 σε

σύγκριση με τη μέση εκτίμηση της αγοράς.

Αναντίρρητα,

κάθε φορά που ανακοινώνονται μακροοικονομικές προβλέψεις,

καταγράφονται και οι αντίστοιχοι κίνδυνοι (καθοδικοί και

ανοδικοί), δηλαδή παράγοντες που δύνανται να επηρεάσουν

ανοδικά ή καθοδικά τις τιμές των μεταβλητών για τις οποίες

γίνονται εκτιμήσεις. Στην περίπτωση της ελληνικής οικονομίας

(και όχι μόνο) οι καθοδικοί κίνδυνοι για τον πραγματικό

ρυθμό μεγέθυνσης του 2023 και του 2024 συνοψίζονται στην

αβεβαιότητα που προκαλεί ο πόλεμος στην Ουκρανία, στο υψηλό

κόστος χρηματοδότησης λόγω της περιοριστικής νομισματικής

πολιτικής εκ μέρους της Ευρωπαϊκής Κεντρικής Τράπεζας (ΕΚΤ),

στη διατήρηση των πληθωριστικών πιέσεων, στην επιβράδυνση

της οικονομίας της Ευρωζώνης (ο μεγαλύτερος εμπορικός

εταίρος της Ελλάδας) και στις πρόσφατες φυσικές καταστροφές.

Αξίζει να

σημειωθεί ότι μετά από αρκετούς μήνες βελτίωσης, ο δείκτης

οικονομικού κλίματος μειώθηκε τον Σεπ-23 στις 108,0 μονάδες

(χαμηλό 6 μηνών με τον μακροχρόνιο μέσο όρο στις 100

μονάδες) από 111,2 μονάδες τον Αυγ-23. Επιπρόσθετα, καθοδικά

κινήθηκε ο δείκτης εμπιστοσύνης στη βιομηχανία, λαμβάνοντας

αρνητική τιμή στο ισοζύγιο των απαντήσεων (-1,3 μονάδες) για

πρώτη φορά από τον Δεκ-22, ενώ τις μεγαλύτερες μηνιαίες

μειώσεις υπέστησαν οι δείκτες εμπιστοσύνης καταναλωτή και

κατασκευών (χαμηλά 7 και 8 μηνών αντίστοιχα). Τέλος, ο

δείκτης PMI μεταποίησης σημείωσε πτώση τον Σεπ-23 (50,3 από

52,9 μονάδες τον Αυγ-23, χαμηλό 8 μηνών), ωστόσο παρέμεινε

άνω του ορίου των 50 μονάδων που διαχωρίζει τη βελτίωση από

τη χειροτέρευση των λειτουργικών συνθηκών στον τομέα της

μεταποίησης.

Εν

κατακλείδι, σύμφωνα με το ΠΚΠ 2024, ο πραγματικός ρυθμός

μεγέθυνσης της ελληνικής οικονομίας αναμένεται στο 2,3% το

2023 και στο 3,0% το 2024, ενώ εκτιμάται περαιτέρω

αποκλιμάκωση του ποσοστού ανεργίας και του πληθωρισμού. Στην

περίπτωση που επαληθευτούν οι εν λόγω προβλέψεις, το

πραγματικό ΑΕΠ στην Ελλάδα το 2024 θα υπολείπεται κατά 15,6%

σε σχέση με τα προ κρίσης χρέους επίπεδα (2007). Για να

επιστρέψει η ελληνική οικονομία σε δέκα χρόνια από σήμερα

στα προ κρίσης χρέους επίπεδα πραγματικού ΑΕΠ, θα πρέπει να

μεγεθύνεται με έναν μέσο ετήσιο ρυθμό της τάξης του 2,2%.

Αυτό προϋποθέτει τη διεύρυνση των παραγωγικών δυνατοτήτων

της οικονομίας μέσω συσσώρευσης φυσικού και ανθρώπινου

κεφαλαίου και μέσω βελτίωσης της συνολικής παραγωγικότητας.

Δηλαδή, θα πρέπει να αντιστραφούν οι υπάρχουσες τάσεις της

μείωσης του φυσικού κεφαλαίου, της καθαρής εκροής ανθρώπινου

κεφαλαίου και της χαμηλής παραγωγικότητας. |

|

Αγορά

ακινήτων

Και σε ένα

ενδιαφέρον άρθρο – ανάλυση τώρα από την αγορά ακινήτων. Οι

τιμές των ακινήτων επέστρεψαν στα προ μνημονίων επίπεδα.

Ομως, τίποτα –εκτός από τις τιμές– δεν θυμίζει σήμερα τη

«χρυσή» εποχή της κτηματαγοράς. Τα επιτόκια είναι πολύ

υψηλότερα, οι επενδύσεις σε κατοικίες πολύ λιγότερες και τα

πραγματικά εισοδήματα δεν έχουν επιστρέψει ακόμη στα προ

κρίσης επίπεδα, καθώς ροκανίζονται από τον πληθωρισμό. Δεν

έχουν επιστρέψει καν στα ίδια ονομαστικά επίπεδα, καθώς το

2009 ο μέσος μισθός στον ιδιωτικό τομέα προσέγγιζε τα 1.500

ευρώ και σήμερα είναι κάτω από 1.200. Τα οικοδομικά υλικά

έχουν φτάσει σε τέτοια επίπεδα που ωθούν ήδη στην αναστολή

νέων κατασκευών, ενώ οι χορηγήσεις στεγαστικών δανείων δεν

μπορούν να συγκριθούν με την προ του 2010 περίοδο. Οσο για

την κλιματική και την ενεργειακή κρίση, έχουν εκτοξεύσει το

κόστος χρήσης της κύριας κατοικίας (ηλεκτροδότηση, θέρμανση,

ψύξη κ.λπ.), ειδικά για τα παλαιότερα –άρα και φθηνότερα

όσον αφορά στο κόστος κτήσης– ακίνητα

Όπως

σημειώνει ρεπορτάζ της Καθημερινής, όλα συγκλίνουν στο ότι

το στεγαστικό πρόβλημα θα γίνεται ολοένα και μεγαλύτερο το

επόμενο χρονικό διάστημα, καθώς όσοι δεν το έχουν λυμένο,

πέφτουν σε… τοίχο: αν επιδιώξουν να αγοράσουν, θα πρέπει να

διαθέτουν σημαντική ρευστότητα, αλλά και οικονομική αντοχή

για να καταβάλλουν μια πολύ υψηλή μηνιαία δόση για το

στεγαστικό δάνειο. Αν στραφούν σε παλαιότερο ακίνητο για να

συμπιέσουν το ύψος της επένδυσης, θα έρθουν αντιμέτωποι είτε

με το πολύ υψηλό κόστος της ενεργειακής αναβάθμισης είτε με

τους αυξημένους λογαριασμούς θέρμανσης και ηλεκτροδότησης

και αν επιλέξουν το ενοίκιο θα βρουν μπροστά τους τη σχεδόν

καθολική έλλειψη διαθέσιμων ακινήτων με μηνιαίο μίσθωμα

χαμηλότερο των 700 ευρώ για ένα διαμέρισμα 80-100

τετραγωνικών, που μπορεί να φιλοξενήσει μια τετραμελή

οικογένεια.

Το ότι τα

επιδοτούμενα δάνεια που δόθηκαν στο πλαίσιο του προγράμματος

«Σπίτι μου» για να καλυφθούν οι στεγαστικές ανάγκες των νέων

έγιναν ανάρπαστα σε τόσο σύντομο χρονικό διάστημα –αφήνοντας

μάλιστα χιλιάδες αιτούντες εκτός λόγω εξάντλησης πόρων–

αποτελεί από μόνο του απόδειξη του πόσο δύσκολο είναι πλέον

για το μέσο νοικοκυριό να καλύψει τη στεγαστική του ανάγκη.

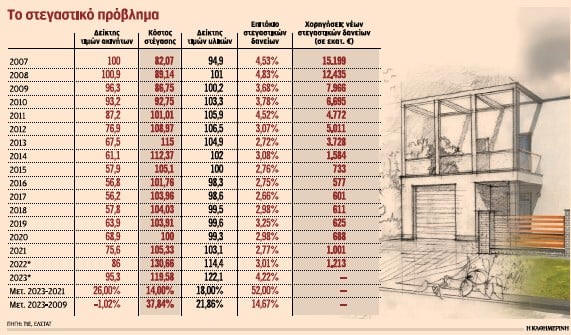

Οι δείκτες αποδεικνύουν τους λόγους: 1. Ο δείκτης τιμών

ακινήτων της Τράπεζας της Ελλάδος έχει φτάσει στο α΄ εξάμηνο

της φετινής χρονιάς στις 95,3 μονάδες. Αυτό σημαίνει ότι οι

τιμές έχουν επιστρέψει στα επίπεδα του 2009. Αν λοιπόν από

το 2009 μέχρι το 2017 που καταγράφηκε το «χαμηλό» του δείκτη

είχε καταγραφεί μείωση στις τιμές της τάξης του 41,6%, από

τότε μέχρι σήμερα έχει καταγραφεί αύξηση 70%.

2. Το κόστος

της στέγασης, ειδικά μετά την έκρηξη των ενεργειακών τιμών

τα τελευταία 2 χρόνια, δεν θυμίζει σε τίποτα το αντίστοιχο

του 2009. Τη συγκεκριμένη χρονιά ο δείκτης της Ελληνικής

Στατιστικής Αρχής διαμορφωνόταν στις 86,75 μονάδες (σ.σ. ο

δείκτης της στέγασης περιλαμβάνει τη θέρμανση, την

ηλεκτροδότηση, τα ενοίκια κ.λπ.). Μέχρι και το 2020 η

μεταβολή ήταν περιορισμένη. Για παράδειγμα, το 2020 τα

νοικοκυριά πλήρωναν 15,3% περισσότερα. Ομως, στο 8μηνο του

2023 ο δείκτης έχει φτάσει τις 120 μονάδες. Που σημαίνει ότι

το κόστος στέγασης είναι κατά 20% υψηλότερο σε σχέση με το

2020 και κατά 38% ακριβότερο συγκριτικά με το 2009.

3. Αν

κάποιος θα ήθελε να συγκρίνει το κατασκευαστικό κόστος ενός

ακινήτου σήμερα σε σχέση με τα προηγούμενα χρόνια, θα έπρεπε

να καταγράψει την πορεία του δείκτη τιμών υλικών κατασκευής.

Στο 8μηνο του 2023 ο δείκτης έχει πάρει μέση τιμή 122,1

μονάδες. Εχει καταγράψει δηλαδή αύξηση 18% την περίοδο

2021-2023. Κι αν κάποιος έκανε τη σύγκριση με το μακρινό

2009, θα έβλεπε ότι σήμερα για να χτιστεί ένα τετραγωνικό

μέτρο κατοικίας απαιτούνται τουλάχιστον 22% περισσότερα

χρήματα σε σχέση με τα προ μνημονίου επίπεδα.

4. Βασικό

στοιχείο για την απόκτηση ή την ανέγερση ενός ακινήτου είναι

και το κόστος του χρήματος. Μέσα στη διετία 20212023 η

μεγάλη άνοδος των ευρωπαϊκών επιτοκίων έφερε και αύξηση κατά

52% στους τόκους. Το επιτόκιο, με βάση τα στοιχεία της

Τράπεζας της Ελλάδος για ένα μέσο στεγαστικό δάνειο, έχει

ξεπεράσει πλέον το 4,2% από 2,77% το 2021. Και το 2009 ήταν

ψηλά τα ευρωπαϊκά επιτόκια, όμως ακόμη και τότε το μέσο

στεγαστικό δάνειο τοκιζόταν (για τον νέο δανειολήπτη) με

3,68%. 5. Τα στεγαστικά δάνεια είναι η… κινητήριος δύναμη

της κτηματαγοράς, καθώς χρηματοδοτούν τις επενδύσεις στα

ακίνητα. Είτε γιατί το βάρος έχει πέσει στη διαχείριση των

κόκκινων στεγαστικών δανείων του παρελθόντος είτε γιατί τα

νοικοκυριά διστάζουν να κάνουν την κίνηση λόγω επιτοκίων

είτε γιατί οι τράπεζες έχουν γίνει πολύ πιο προσεκτικές όσον

αφορά στο ποιους θα δανείσουν, το γεγονός είναι οι νέες

χορηγήσεις στεγαστικών δανείων παραμένουν ακόμη σε πολύ

χαμηλά επίπεδα. Τα 12-15 δισ. ευρώ ετησίως που δίδονταν το

2007 και το 2008, δεν έχουν καμία σχέση με τη σημερινή

πραγματικότητα. Μπορεί τα πράγματα να είναι καλύτερα

συγκριτικά με την καταστροφική για την κτηματαγορά περίοδο

2015-2019, όταν οι νέες χορηγήσεις έπεσαν και κάτω από 600

εκατ. ευρώ. Ομως, ακόμη και τώρα κινούμαστε στα επίπεδα του

1,2 δισ. ευρώ ετησίως, με βάση τα στοιχεία της ΤΤΕ |